Прогнозы на 2020 год становятся с каждым днем все пессимистичнее. В апреле МВФ прогнозировал падение мирового ВВП в 2020 году на 3%, ВВП США — на 5,9%, еврозоны — на 7,5% (Германия — 7%, Италия —9,1%, Испания — 8%). Рост китайского ВВП прогнозируется всего на 1,2%, что существенно ниже 6,1% за 2019 год. Но это был еще оптимистический вариант. Несколько дней назад агентство Fitch опубликовало свой прогноз, согласно которому мировой ВВП за 2020 год сократится на 3,9%. Следом за Fitch глава ЕЦБ Кристин Лагард сообщила в ходе видеопереговоров, что, по прогнозам ЕЦБ, ВВП еврозоны за 2020 год может сократиться на 5–15%.

Как рассказывает главный директор по финансовым исследованиям Института энергетики и финансов Михаил Ершов, МВФ порой дает чрезмерно оптимистические оценки экономического роста и поэтому их часто пересматривает, тогда как правительства стран лучше понимают картину происходящего в своей экономике. Однако, судя по всему, и прогнозы самих стран все еще остаются слишком оптимистическими. Например, текущий прогноз бюджетного управления Конгресса США — минус 5,6% ВВП за 2020 год, прогноз правительства Германии — минус 6,3%, притом что реальное снижение может оказаться серьезнее. В то же время, напоминает начальник управления анализа рынков «Открытие Брокер» Константин Бушуев, правительства в целом заинтересованы в том, чтобы рассматривать более негативные сценарии, так как это помогает разблокировать многочисленные фонды поддержки. Возможно, именно этой логикой руководствуется глава ЕЦБ, когда обнародует свои прогнозы по еврозоне.

Прогнозы на второй квартал 2020 года выглядят и вовсе апокалиптически. Goldman Sachs ожидает, что мировой ВВП потеряет в апреле–июне 16% год к году, а их коллеги из Morgan Stanley прогнозируют 38% падения американского ВВП год к году.

Правда, не очень понятно на основе каких данных вообще сейчас можно строить какие бы то ни было прогнозы — современный мир еще не сталкивался с кризисами такого типа, так что адекватных данных для построения моделей просто нет. «Оценки снижения ВВП и ухудшения других макропоказателей следует расценивать как ориентиры размера проблем, — отмечает старший аналитик УК “Альфа-Капитал” Максим Бирюков. — Неясно также, какова будет траектория восстановления экономики после снятия ограничений, в первую очередь основной части ВВП — в части потребительского спроса».

Есть и еще один момент. «ВВП — запаздывающий показатель, и реальная картина сформируется только через три месяца после соответствующего квартала. А значит, можно давать довольно широкие оценки — когда выйдет статистика, это уже будет мало кого интересовать, — добавляет директор по стратегии ИК “Финам” Ярослав Кабаков. — МВФ в этом отношении дает оценки более взвешенные, но и он иногда сильно ошибается».

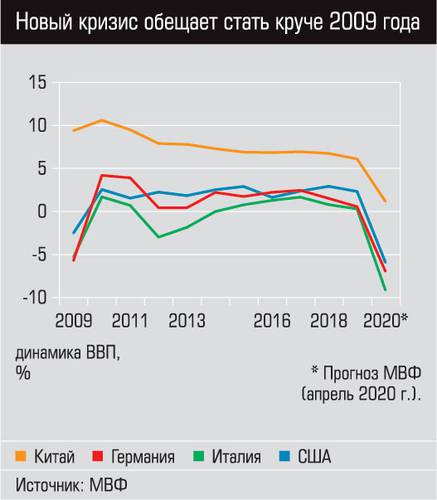

Китай уже летает

Если рассматривать ситуацию в конкретных странах, то меньше всего понимания в отношении Китая, который как раз больше всего и интересен в текущей ситуации. «Статистика по Китаю остается во многом за кадром, — поясняет Ярослав Кабаков. — Если судить по косвенным данным, ситуация с ВВП может быть лучше, чем предсказывает МВФ, так как с середины марта в Китае существенно вырос объем авиаперевозок и потребление нефтепродуктов составляет 85–90 процентов сезонной нормы; дорожный трафик в Китае тоже продолжает восстанавливаться к значениям 2019 года. Прогноз МВФ по росту ВВП Китая на 1,2 процента вполне может быть пересмотрен уже к июню».

В свою очередь Максим Бирюков рассказывает, что после значительного падения в январе–феврале грузовые перевозки по шоссе в Китае уже в марте практически вернулись к средним уровням за прошлый год (около 95 млн тонн). «Судя по данным TomTom, оживленность трафика в крупнейших городах Китая тоже почти достигла среднегодовых уровней, — рассказывает Максим Бирюков. — Обзоры данных со спутника, наблюдающего за состоянием тропосферы, говорят о том, что с начала марта уровень концентрации NO2 начал расти после значительного сокращения в январе–феврале, что является следствием активизации промышленности и транспорта». Константин Бушуев добавляет, что после обвала в феврале новые заказы в Китае в марте взлетели выше январских уровней, как и настроения менеджеров по закупкам (PMI) в производстве и индекс деловой уверенности, в то же время в секторе услуг восстановление в марте было более медленным.

В США, судя по официальным прогнозам, ситуация тоже начинает улучшаться. Однако это улучшение происходит на фоне совершенно беспрецедентных антикризисных мер: правительство США и ФРС влили в экономику более пяти триллионов долларов, поэтому вполне вероятно, что в результате заливания кризиса деньгами Штаты смогут пройти кризис с минимальными потерями ВВП. Для сравнения: во время кризиса 2008–2009 годов баланс ФРС вырос на 1,3 трлн долларов (сентябрь–декабрь 2008 года). Сейчас же только с середины февраля рост баланса составил почти 2,5 трлн долларов и достиг максимального значения 6,6 трлн долларов. И это далеко не конец истории. По мнению Михаила Ершова, баланс может через некоторое время достичь семи триллионов долларов. Американская ФРС, а также ЕЦБ и Банк Японии скупают уже все возможные активы, вплоть до биржевых фондов (ETF).

Первые результаты уже появляются. «Еще недавно бюджетное управление Конгресса говорило о снижении ВВП во втором квартале на 39 процентов и снижение по году на 5,6 процента. А несколько дней назад Белый дом обсуждал в публичном пространстве снижение во втором квартале на 20–30 процентов. Мы видим явное улучшение», — рассказывает Ярослав Кабаков.

Правда, первичная статистика в моменте скорее пугает: так, трансакции по банковским картам американцев в апреле рухнули на 25%, а заявки на пособия по безработице подали 30 млн человек (18% занятых). Однако экономисты считают, что ситуация быстро выправится.

«Самое главное, что сделало американское правительство, — увеличило пособия по безработице, притом что оно не препятствует малому бизнесу высвобождать рабочие места, — говорит старший экономист банка “Открытие” Максим Петроневич. — Это означает, что малый бизнес не несет дополнительных расходов по содержанию рабочих мест, которые не приносят ему прибыли, и, соответственно, не погружается еще глубже в долговую яму. Когда противоэпидемические меры будут сняты, он, скорее всего, сможет перезапустить свои рабочие процессы и снова создаст спрос на труд».

Однако как раз объем мер поддержки, возможно, и говорит о масштабе проблем. «Не только вновь снижены ставки и не только объявлено о новых программах. ФРС и Банк Японии объявили о выкупе корпоративных ценных бумаг, причем безлимитном. Похоже, в их реальном секторе ситуация крайне тяжелая, — рассуждает Михаил Ершов. — Меры поддержки экономик беспрецедентны, но пока это помогает мало. Проблема приобрела системный характер. За 2020 год, по оценкам Bloomberg, мировая экономика недополучит около шести триллионов долларов».

Госдолг спасает

В Германии ситуация неоднозначная. «Для немецкой экономики вслед за кошмарным мартом пришел ужасающий апрель, в первую очередь в секторе услуг, — рассказывает Константин Бушуев. Объемы поддержки ЕЦБ остаются слабыми, но немецкое правительство более щедрое, так что сценарий падения ВВП Германии по итогам 2020 года на 6,3 процента можно считать чрезмерно пессимистическим. И немецкие предприниматели с этим согласны: индекс деловых настроений ZEW в апреле резко вышел в плюс 28,2 пункта по сравнению с провальными 49,5 пункта в марте.

А вот в отношении Италии такого оптимизма нет. «ВВП Италии и так рос крайне низкими темпами последнее десятилетие, снижение ВВП будет также больше, чем в еврозоне в целом», — заключает г-н Бушуев. По прогнозам Еврокомиссии, отели и рестораны ЕС потеряют в 2020 году около половины своего годового дохода. Потери для южноевропейских стран будут весьма чувствительными, так как, по данным Всемирного банка, вклад туризма в ВВП составляет 13% для Италии и 15% для Испании.

В целом текущая ситуация не сулит правительствам стран ничего хорошего. Меры поддержки выльются в дефицит бюджета и увеличение госдолга. Например, по прогнозу Михаила Ершова, дефицит бюджета США может вырасти до трех-четырех триллионов долларов. Он также считает, что растущие риски банкротств вынуждают государства наращивать меры поддержки — или национализировать компании. «Возрастает вероятность увеличения доли государства в экономике. Аналогичные примеры наблюдались и в последний финансовый кризис 2007–2009 годов. Однако сейчас такие процессы, вероятно, будут иметь более длительный характер», — заключает г-н Ершов.

Весьма вероятно, что под государственный контроль попадут крупнейшие авиаперевозчики. Правительство и центральные банки редко выдают крупную финансовую помощь без гарантий в виде больших пакетов акций или другой формы контроля за деятельностью компаний. Есть шанс, что увеличится доля государств и в авиастроительных компаниях. Впрочем, возможно, поддержка будет выражена в увеличении военных заказов. Boeing планирует сократить десять процентов сотрудников, причем упоминается, что сокращения в подразделениях, занимающимися коммерческими самолетами, будут выше, чем в среднем по компании. За первый квартал Boeing понес убыток (до налогов) в размере 1,5 млрд долларов. В прошлом году за тот же период он заработал (до налогов) 2,3 млрд долларов. В свою очередь Airbus отчитался об убытке за первый квартал в размере 481 млн евро, в прошлом же году компания заработала за тот же период 40 млн евро. Кстати, 11% Airbus и так уже принадлежит правительству Франции.

Максим Бирюков также считает, что вырастут уровни долга, как суверенного, так и корпоративного. «Вероятно, разгонится инфляция, однако это едва ли существенный риск, учитывая с какими низкими уровнями многие развитые страны вошли в 2020 год. Там, где и до коронакризиса экономика оставляла желать лучшего, будет еще сложнее, не исключены локальные долговые и валютные кризисы, — рассуждает он. — Низкие ключевые ставки, скорее всего, станут основанием для роста долговых рынков. Компании и государства будут рады привлекать относительно дешевый долг, а владельцы капитала — размещать средства, полученные в рамках различных программ количественного смягчения».

Даже с учетом снижения ставок на гособлигации будет спрос. По мнению Константина Бушуева, гособлигации развитых стран в любых обстоятельствах воспринимаются инвесторами как так называемые безрисковые активы, которые составляют костяк размещения средств для крупных капиталов. Впрочем, он опасается, что в ближайшие годы мы, вероятно, сможем увидеть постепенный разгон глобальной инфляции. В этом случае инструменты с фиксированной доходностью могут быть менее интересны.

Очень важный вопрос: являются ли низкие и отрицательные ставки «новой нормальностью» или мы снова увидим рост инфляции и резкий рост ставок через пять-семь лет? «Если верно первое, то бюджетные проблемы и инфляция фактически перестают быть угрозой для основных финансово-эмиссионных центров: центральные банки становятся покупателями последней руки, не только поддерживая стоимость акций и облигаций, но и принимая на себя убытки по бумагам, торгующимся с отрицательной доходностью, — рассуждает заместитель гендиректора по инвестициям компании “Универ Капитал” Дмитрий Александров. — Может ли быть такая система устойчивой? Бесконечно — нет, но на горизонте десятков лет — да. Если суммировать ее с концепцией безусловного дохода, то мы получим картину двухтысячелетней давности — бесплатные хлеб, термы и Колизей».