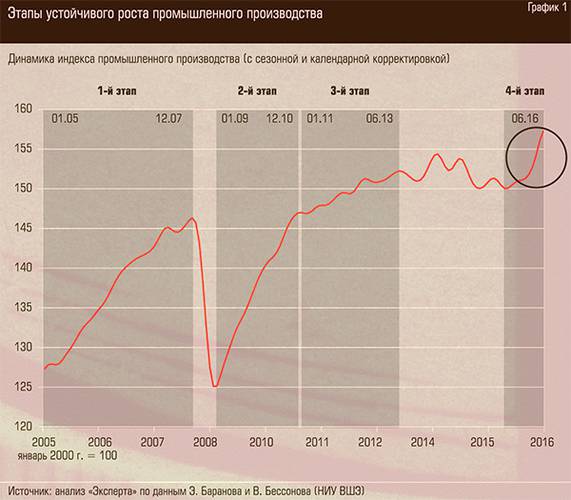

Во второй половине 2016 года в России начался энергичный рост промышленности. Диапазон темпов роста индекса промышленного производства (ИПП) с июня по декабрь составил 8–14% годовых, что очень неплохо. Последний раз такой рост промышленного производства наблюдался во втором квартале 2009 года. Тот эпизод роста принято считать «восстановительным» ростом, после глубокого спада 2008 года. Ростом, который ничего принципиально не меняет в структуре национальной экономики, и ростом, который не опирается на новые факторы. Сейчас это не так. Нынешний рост — это самый настоящий выход из восьмилетней рецессии, он несет в себе зачатки структурных сдвигов и опирается на новый капитал и на новые рынки.

К концу года стало ясно, что рост промышленности носит уже фронтальный характер. Растут практически все отрасли, особенно уверенно — обрабатывающая промышленность. Декабрьские данные о растущем оптимизме промышленников и косвенных индексах экономической активности вроде потребления электроэнергии эту уверенность только укрепили. Если искать аналогии в экономике России, то нынешний эпизод роста по существу похож на рост 1999–2001 годов.

Как и тогда, он продиктован исключительно рыночными факторами и успешными попытками игроков найти новые решения и новые рынки в изменившихся условиях. Главным двигателем роста стала девальвация, которая существенно расширила рынки сбыта внутри России и приоткрыла новые экспортные возможности. Крайне важно, что рост начался в условиях фактического бюджетного сжатия и практически полного отсутствия, каких-либо значимых государственных инвестиционных проектов. Это принципиально отличает этот эпизод от периода 2009–2010 годов, когда государство предпринимало масштабные усилия для поддержания экономики. Несмотря на отсутствие этих усилий, сейчас экономика справилась.

Надо отметить еще три важных момента. Во-первых, рост начался в условиях очень большого и очень длительного падения реальных доходов населения. Это, как и отсутствие бюджетных расходов, важный факт. Он означает, что у наметившегося роста большой потенциал, поскольку, как только ограничения в виде снижения реальных доходов или бюджетных расходов будут сняты, можно ожидать ускорения роста.

Второй, еще более значимый факт, — огромные накопления населения, которые только в виде банковских депозитов составляют 24 трлн рублей. Никогда Россия не имела такого большого объема собственных (не иностранных) рыночных негосударственных накоплений. Они дают возможность рассчитывать на формирование национального либерального и ликвидного инвестиционного рынка. И сейчас уже очевидно, что 2017 год будет годом тестирования инвестиционных возможностей страны населением.

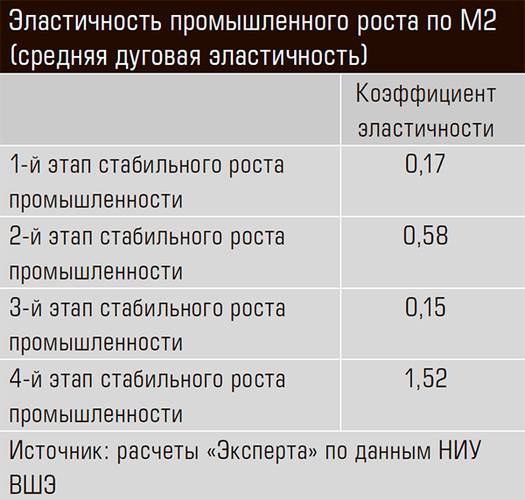

Наконец, третий важный факт: промышленный рост начался при очень невысоких темпах роста денежной массы. Во второй половине года она росла темпом 8% в реальном выражении, что в несколько раз меньше всех прошлых эпизодов роста. Эластичность промышленного роста по М2 в последнем эпизоде составляет 1,52, тогда как в период «вытягивания» экономики из спада 2009–2010 годов она составляла 0,58, а в период роста 2005–2007 годов всего 0,17. Такая высокая эластичность по денежной массе косвенно свидетельствует о том, что нынешний рост опирается на весьма эффективные рыночные стратегии, что рост делают компании с высокой производительностью труда и капитала, иначе говоря, это очень качественный рост.

Впрочем, высокая эффективность — характерная черта той части экономического цикла, в которой мы сейчас находимся. Выход из рецессии формируют экономически сильные игроки с большим запасом рентабельности. Именно в этот период формируется тот уровень отдачи на капитал, который определяет силу формирующегося большого экономического цикла.

Сейчас большинство аналитиков прогнозируют слабый рост в 2017 году. Однако наш технический прогноз и наши содержательные оценки скорее свидетельствуют в пользу усиления роста. Так, технический прогноз указывает на возможное торможение роста к маю, но с последующим усилением осенью. Этот технический рост будет поддерживаться и целой совокупностью содержательных факторов. Это рост инвестиционной активности в России — как за счет внутренних накоплений, так и за счет привлечения иностранных инвестиций на фоне крепнущего рубля. Эти процессы уже начались, что видно и по притоку частных инвестиций на облигационный рынок, и по прямым контактам иностранцев с российскими регионами в поисках совместных инвестиционных проектов. Почти наверняка ослабнут и бюджетные ограничения. Здесь сыграет роль и предвыборный год, и ощущение почвы под ногами у государства. По крайней мере, уже в первые недели года Минфин начал планировать серьезные заимствования на внутреннем облигационном рынке. Важным фактором будет и преодоление рецессии на мировых рынках; в частности, Всемирный банк в начале года указал на снижение депрессивных факторов в развитых странах и на явное оживление в странах развивающихся. Эти обстоятельства будут укреплять сырьевую конъюнктуру и усиливать наши возможности на новых экспортных направлениях.

В итоге, мы полагаем, в 2017 году тенденции к росту серьезно укрепятся, и не исключено, что мы превзойдем общепринятый прогноз роста ВВП, перейдя в диапазон 2–3% роста.

Парадокс мультифакторной производительности

В 2016 году мы впервые явно столкнулись с проблемой недостаточной интенсивности производственной деятельности. Причем на самом нашем «примерном» рынке — в аграрном секторе. Этот сектор получал прекрасные субсидии от государства, он в несколько раз увеличил производство, благодаря продовольственным санкциям в одночасье получил колоссальный прирост рынка сбыта, а благодаря девальвации — возможность выходить на экспорт. Однако даже все эти обстоятельства не смогли отменить относительно высокую себестоимость производства в аграрной промышленности, что уже сегодня тормозит развитие сектора, несмотря на все вышеупомянутые преимущества. Выход — в долгосрочных инвестициях в качество первичного материала (семена, племенное хозяйство), в повышение урожайности, более высокая эффективность переработки и хранения. Урок, который мы можем извлечь из этого примера, заключается в том, что даже при самых лучших внешних обстоятельствах, качественно не снизив себестоимость товара, мы не можем рассчитывать на долговременный успех отрасли ни на внутреннем, ни на внешнем рынке. Поэтому центральным вопросом ближайших лет будет повышение производительности экономики в целом и отдельных секторов в частности.

Решение проблемы производительности (труда и капитала), или, как сейчас принято определять, мультифакторной производительности, делится на два больших блока: используемая технология, ее «природная» эффективность — и масштаб ее использования. Для текущего момента развития российской экономики в целом каждый из этих блоков делится еще на два. Технология — надо ли ее искать в качестве основного капитала (оборудование, семена, другие основные ресурсы) или в качестве информационного капитала (IT, связь, биг дата). Масштаб использования — внутренний рынок или экспорт, то есть мировая экономика. Обе альтернативы неявные. То есть и в технологиях нет явного антагонизма между необходимостью использования более совершенного оборудования или информационных технологий. И тем более непонятно, как вообще можно задаться вопросом, какой рынок обещает быть более масштабным — внутренний российский или мировой. Ответ кажется очевидным. Российская экономика составляет примерно 2% мирового, значит, мировой точно даст больше. Однако, если мы посмотрим на эти вопросы с точки зрения того, как исторически разворачиваются большие экономические процессы, то увидим, что эти развилки действительно существуют. И именно сейчас.

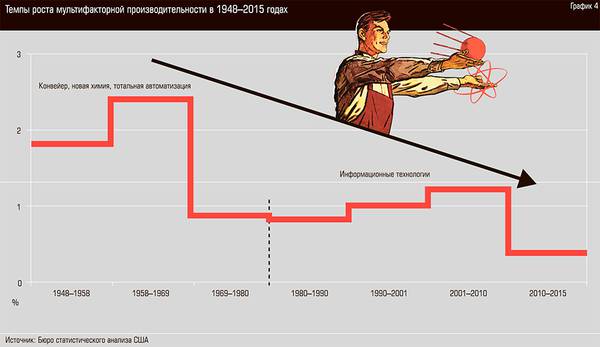

Мировая экономика — вся, а не только наша, — находится в кризисе производительности. Как это ни покажется странным, но в последний раз существенное для роста производительности обновление основного капитала происходило полвека назад. Массовое внедрение конвейера в невоенное производство плюс новые материалы (химия), плюс массовое использование двигателя внутреннего сгорания (и тотальная автомобилизация) — эти три взрывные новации, получившие широкое распространение после Второй мировой войны, определили такие темпы роста мультифакторной производительности, которые не были повторены ни разу на протяжении последующих пятидесяти лет.

Это трудно доказуемое обстоятельство мы продемонстрируем на графике 3???, где представлена динамика скорости роста мультифакторной производительности в США с 1948 по 2015 год. Как мы видим, после достижения пика в 2,5% роста в год в течение десятилетия с 1958 по 1969 год, мультифакторная производительность, упав в начале 1970-х, так и не смогла подняться. Это довольно удивительная вещь, так как измеряемый период включает эпоху информатизации — 1990-е, — которая, казалось бы, дала невиданную эффективность в обработке информации, усовершенствовала сектор услуг, буквально сжала мир до одной точки — теперь любое знание доступно всем. Тем более что эта информатизация предельно быстро развивалась на своей родине, в США (где мы и измеряем мультифакторную производительность). Однако факт остается фактом: широкое внедрение информационных технологий в американскую экономику в 1990-е годы имело результатом лишь легкое подергивание мультифакторной производительности, тогда как повсеместное внедрение конвейера дало радикальный прирост. Еще более удивительным нам, людям информационной эпохи, кажется тот факт, что во времена, когда человек уже почти совсем стал частью своего гаджета, производительность труда и капитала вообще не растет.

Здесь есть два «но». Во-первых, мы видим эти данные только по США, и нам могут возразить, что в мировой экономике в целом (прежде всего за счет Китая) с мультифакторной производительностью все было в порядке. Во-вторых, нельзя умалять значение информационных технологий, который принципиально изменили мир, и неизвестно во что это выльется. Возражения верны, но мы не можем отменить тот факт, что последний раз люди придумали, как производить нужные им вещи быстрее, дешевле и лучше и организовали массовое производство на основе таких технологий, пятьдесят лет назад. Информационные технологии, пришедшие позже, такого влияния на производство не оказали.

Здесь мы хотим сделать три отступления. Первое, просто любопытное. Мы сравнили рост доходов рабочих и менеджеров низшего звена в США в период с 1988 по 2005 год и соотнесли его со средним по стране. Так вот, доходы рабочих выросли на 14%, доходы менеджеров сектора услуг — на 24%. Средние доходы выросли на 22%. Еще раз констатируем, что информационные технологии дали прирост добавленной стоимости не в производстве, а в услугах, которые в свою очередь серьезного влияния на рост богатства нации не оказали.

Второе. Информационная эпоха и рост капитализации компаний этого сектора привели к накоплению капитала в непроизводственном сегменте. Дополнительный отток денег в IT-сегмент, связанный с появлением финтеха, только усугубляет эту проблему. Сможет ли новый IT-финансовый мир стать источником капитала для реального сектора экономики? Не покажется ли им тяжеловатой задача радикального повышения производительности оборудования? Ведь в прежние времена сильные финансовые институты были кровными братьями реальной, а не виртуальной экономики. С кораблями, скважинами, домнами, конвейерами.

Третье. Мировая экономика предельно нуждается в новых методах производства реальных товаров. Глобализация многократно увеличила количество потребителей, претендующих на уровень жизни среднего класса. Если производственные инновации прошлой волны позволили возникнуть в развитом мире «золотому миллиарду», то теперь речь идет о шести «золотых миллиардах» — грубо говоря, все хотят жить на том же уровне, что и средний класс Европы. Но текущая производительность капитала не дает такой возможности. Ни денег, ни ресурсов, ни людей не хватит для того, чтобы так же сытно жил весь мир. И производительность, и ресурсоемкость должны измениться многократно, в соответствии с этим запросом. Иначе мир не удержится в равновесии. И то, что сегодня все острее звучит вопрос об угрожающем неравенстве мира, не случайность. Неравенство было всегда, но глобализация и информатизация сделали его публичным. Вопрос, который стоит все более серьезно, — как мир будет решать проблему неравенства. Есть ли технологические и экономические решения или это будет война? И нам кажется, что, выбирая сегодня основное направление экономического и технологического развития России, мы должны исходить из того, что центральным вопросом мировой экономики является не вопрос о том, как некий среднеобеспеченный креакл сможет заказать себе автомобиль, соответствующий его духовному миру и этот автомобиль будет напечатан на 3D-принтере из непонятных материалов. Вопрос в том, как обеспечить автомобилями и топливом почти весь мир. Чтобы не только американец, но и любой индиец, сириец и курд мог (как говорил Генри Форд в отношении своих соотечественников) путешествовать со своей семьей по просторам, дарованным нам Господом Богом.

Технологии для бедных

Сегодня 3D-технологиями никого не удивишь. Все как о чем-то само собой разумеющемся говорят, что человека вытеснят из производства и мы сможем печатать себе майки, челюсти и даже сердце. Однако эти рассуждения подобны тому, как на заре химической эры люди говорили, что скоро платья не надо будет шить, мы будем их склеивать и так и носить. То есть людям представлялась ужасно тяжелой работа швеи, и именно от нее хотели избавить человечество (мы вообще все время хотим избавиться от необходимости работать). Появление химических волокон, в частности вискозы, дали рынку совершенно иные преимущества — они сделали ткань дешевой, а значит, доступной многим ткань и породили в конце концов огромную отрасль — фаст-фэшн, заполонившую недорогой, но модной одеждой весь мир. Более того, шаг за шагом развивая и делая все доступнее высокотехнологичные материалы, индустрия тканей достигла немыслимых высот в соотношении таких параметров, как легкость, изоляционные свойства, пластичность. Никто в 1950-е годы не мог и предположить, какого размера отрасль возникнет в результате появления синтетических тканей. Основа этой формулы: дешевизна — доступность — массовый рынок — новые ниши. И как результат — высокая производительность капитала.

Точно так же сегодня мы не можем себе представить всех последствий применения аддитивных технологий в обрабатывающей промышленности. Но одновременно мы не можем себе представить и продолжительности этого процесса, всех ниш, которые он охватит, всех новых профессий, которые он породит.

Вот один пример. В лекции, опубликованной на сайте «ПостНауки», доктор технических наук Глеб Турчин говорит об аддитивной технологии лазерного выращивания, альтернативной технологии наслаивания (3D-принтера). Мы не готовы сейчас погрузиться в технологические детали процесса, но вот завораживающий масштаб следствий рождения этой технологии.

«Удивительное дело, но все забыли, что мы живем в железном веке. И этот железный век, как бы ни говорили сейчас о новых материалах, которые придут на смену металлическим материалам, о новых принципах создания изделий, в ближайшее время еще никуда не денется. Длится этот железный век примерно последние 3500 лет, и за все это время количество технологий обработки материала не увеличилось. Технологии менялись, но, как когда-то литейщики отливали наконечники стрел, так до сих пор такие технологии, как литье, очень широко используются в промышленности во всем мире. И эта промышленность сейчас построена в основном на технологиях литья и резанья. Но последние 10–15 лет развивается новый комплекс технологий. Это не технологии вычитания, это технологии сложения…

В реальности производительность машин для послойного выращивания ограничена десятками, редко — сотнями граммов в час. Приемлемо, если, конечно, не нужно создать изделие весом 200 килограммов, например среднюю опору газотурбинного двигателя. Тогда получается, что срок производства этой опоры по технологии послойного выращивания составит примерно 600 часов.

Технология, которую мы называем прямым лазерным выращиванием, которая свободна от очень многих недостатков послойных технологий… Скорость выращивания изделия измеряется не в граммах в час, а в килограммах в час. Это значит, что тяжелое изделие можно сделать за смену-две, а это приведет к тому, что изменится структура нашего машиностроения… Использование прямого выращивания в промышленных объемах в таких же количествах, как используются сейчас обрабатывающие центры для фрезерной либо токарной обработки, позволит, по нашим оценкам, примерно в 10 раз поднять производительность изготовления металлических изделий и в 3–5 раз снизить их себестоимость. В реальности в масштабах промышленности это революция…

Новые технологии потребуют новых материалов. Открывается гигантское поле для производителей материалов, для исследователей материалов, для создателей средств промышленной автоматизации, для тех, кто занимается техническим зрением и управлением производственными процессами. Сейчас у нас на глазах создается не просто новая отрасль промышленности, а практически новая сфера человеческой деятельности».

Каким будет новое машиностроение, сколько инвестиций и куда оно потребует — сейчас нет ответов на эти вопросы. Очевидно лишь, что это машиностроение будет создаваться сейчас и оно приведет к радикальному снижение себестоимости производств огромного количества оборудования, а значит, к радикальному снижению себестоимости, например, электроэнергии — если говорить об энергетическом оборудовании. А значит, к возможности, например, опреснения воды — сегодня это слишком энергоемкий процесс. Не будем фантазировать, мы не можем даже себе представить, что станет возможным через десяток-другой лет благодаря аддитивной революции.

А вот другой пример, изобретение Сергеева из Тольятти, о котором мы писали в статье «Двигатель энергореволюции» (№ 49 за 2016 год). Изобретение позволяет на пару десятков процентов повысить эффективность двигателя внутреннего сгорания. Если это действительно так, то это тоже революция. Ее экономические последствия — принципиальное снижение потребности в топливе для автомобилей, а значит, возможность расширения спроса на автомобили существенно за пределы «золотого миллиарда». И опять же, всех последствий этой революции мы сегодня оценить не в состоянии.

Еще ничего не решено

Чем для нас в России важны эти два примера?

Во-первых, ничего еще не решено. Сегодня мы в своих разговорах об экономической политике часто исходим из того, что мы отстали, безнадежно отстали во всем, что касается индустрии 4.0. У «них» Илон Маск, который зачем-то бьется за электромобиль, у нас — ноль. У них 3D-принтеры уже делают детали для самолетов. У нас — ничего. Но приведенные выше примеры показывают не только наличие альтернатив, но и то, что сами направления технологической революции еще совершенно не определены. технологические коридоры очень широки, и нельзя сказать, что то, что сегодня является западным инновационным мейнстримом, — наилучшее.

Во-вторых, оба примера направлены на значимое снижение ресурсоемкости производства самых фундаментальных для материального уклада элементов — средств труда, оборудования и энергии. Именно это, а не печатание человеческих органов, будет способно повысить уровень жизни в мире.

В-третьих, эти новации связаны с обновлением основного капитала, а не с распространением информационных технологий в мире финансов. Сегодня развитый мир ликует, что бескарточный банкинг широко захватил беднейшие африканские страны. Но чтобы пользоваться бескарточным банкингом, этим людям надо что-то покупать, и это что-то должно быть доступным.

Нет ничего удивительного в том, что сегодня большая часть рассуждений о будущей парадигме развития связана с высвобождением человеческих ресурсов для дизайна и творчества (а остальное будут делать машины) и применения новых технологий для новых финансовых операций. Неудивительно это потому, что в последние десятилетия тающая экономическая мощность мира концентрировалась в тех слоях, которые создали и контролировали постиндустриальный мир. А апологеты постиндустриального мира не задают себе вопрос и не отвечают на вопрос других: почему созданный ими мир не способен увеличивать производительность капитала, сможет ли его продолжение на следующие пару десятилетий ликвидировать бедность и неравенство? Они это сделать не могут, так как, задавая такие вопросы, они разрушают свой мир, свое благополучие. Задавать эти вопросы и искать ответы будут в других средах. Техническая революция требует не креаклов, а технарей, инженеров, квалифицированных рабочих. Нам сегодня нужна не постпостиндустриализация, а индустриализация на новых технических основаниях. И именно в эту сторону должна быть направлена наша экономическая политика, в центре которой опять окажется технология.

Экспорт или внутренний рынок

Еще одна важная альтернатива для России — ставка на экспорт или ставка на внутренний рынок. Бюджетная консолидация, падающие доходы населения определяют слабость внутреннего рынка и подталкивают людей, принимающих решения, ориентироваться на экспортную модель развития. Тезис заключается в том, что для каждой отдельной компании внутренний рынок очень мал и надо искать внешние резервы. К этому же подталкивает привычная зависимость от поступлений твердых валют и нежелание существенно увеличивать внутренний долг.

Мы бы хотели обратить внимание на масштабы. Российский ВВП — это 83 трлн рублей, или 1,2 трлн долларов. Российский экспорт — весь — это немногим более 200 млрд долларов, примерно 18% ВВП. Потребление домашних хозяйств — 54% ВВП, 650 млрд долларов. Экспорт программного обеспечения, на который сейчас делается ставка, — 7 млрд долларов. Не говоря уж о том, что Индия почти двадцать лет строит свою экономическую политику на экспорте ПО и так и осталось бедной страной; надо просто согласиться с тем, что при таком соотношении цифр практически любой рынок домашнего потребления будет больше внешнего рынка программного обеспечения. Поэтому странно тратить государственные ресурсы стратегического планирования на рынок, освоение которого нам даст очень немного.

В то же время опыт всех стран показывает, что развитие новых технологий и их масштабирование быстрее и эффективнее происходит на внутреннем рынке. Тем более что нам есть что строить и перестраивать на новой технологической основе.

По некоторым экономическим расчетам, новая длинная волна Николая Кондратьева начинается в 2018 году. Это как раз волна шестого технологического уклада. Как это ни странно, но, несмотря на развал СССР, Россия фактически преодолела экономический разрыв с Западом в одну, пятую, волну и готова вступить в новый технологический уклад вместе со всем миром. Более того, ничто не мешает ей стать одним из лидеров этого уклада.