Без кардинального улучшения инфраструктуры российские власти не смогут довести темп экономического роста до показателей выше среднемировых. «Мы сейчас, как известно, готовим комплексный план действий правительства до 2025 года. Главная задача — выйти на такие темпы роста экономики, которые были бы выше среднемировых», — заявил в одном из выступлений премьер России Дмитрий Медведев.

Российский премьер часто возвращается к вопросу инфраструктуры, и в этот раз он заговорил о дорогах. Однако инфраструктура — это не только мосты и автобаны. Это еще огромный пласт объектов, определяющих качество жизни населения на всей территории страны. Это и морские порты, и аэропорты, и вокзалы, и линии связи, серверы, газовые и нефтяные трубопроводы, энергетика. Ну и, конечно, коммунальная инфраструктура: утилизация твердых бытовых отходов, водоснабжение и водоотведение, теплоснабжение, коммунальная энергетика.

После затяжного кризиса, вызванного распадом Советского Союза, часть инфраструктурных отраслей смогла встать на рыночные рельсы и адаптироваться к новым условиям: так, аэропорты и морские порты России могут сравниться по качеству услуг со странами развитого мира. Системы газовых и нефтепроводов и вовсе могут быть примерами для большинства стран. В отрасли связи частный капитал два десятилетия инвестировал в новые технологии, и качество российской мобильной связи — одно из лучших в мире, а цены одни из самых низких. Сколько было сломано копий вокруг длившейся два десятилетия реформы «Связьинвеста» — и только модернизация системы расставила все на свои места.

Больше десяти лет идет реформа ЖКХ и ее ключевой подотрасли — теплоснабжения. Дело сдвинулось с мертвой точки, но текущие темпы модернизации совершенно не отвечают задачам, которые стоят перед отраслью и перед страной. Тепло могло бы стать не черной дырой, а драйвером всей экономики.

С «Ижа» на Tesla

В целом коммунальное хозяйство страны, с учетом вливаний бюджетов различных уровней, — это примерно 5% ВВП. Это важнейшая отрасль жизнеобеспечения: в некоторые города страны нельзя добраться самолетом или автотранспортом, однако почти во всех городах есть водопровод, система централизованного теплоснабжения (СЦТ) и электричество. Но современная Россия живет с опорой на инфраструктуру, что была построена еще советской властью в 1960–1970-е годы и имеет колоссальный запас прочности.

Российская система теплоснабжения в период формирования была светочем инженерной мысли. Ее копировали многие страны со сходными климатическими условиями — от Скандинавии до Китая. Кстати, последний перенимал советский опыт последние десять-пятнадцать лет, активно строя инфраструктуру централизованного отопления в северных провинциях, и сейчас китайский рынок централизованного теплоснабжения сравним по размерам с российским. Китай, как и СССР, сделал ставку на когенерацию (когда ТЭЦ вырабатывает как электричество, так и тепло). Страны, проходящие сегодня индустриализацию и урбанизацию, прекрасно понимают эффективность советской коммунальной инженерии.

Советская система организации ЖКХ базируется на высокой плотности застройки, это делает централизованное отопление и водоснабжение экономически выгодными. Дома объединены в микрорайоны, что позволяет концентрировать спрос на инфраструктуру в небольшом эффективном радиусе. Микрорайоны соединены транспортом (трубопроводами, ЛЭП) с источниками ресурса.

Но есть и существенное отличие систем, построенных в СССР, от построенных сегодня. За последние десятилетия существенно выросли КПД котлов и турбин, компрессоров, используются другие материалы трубопроводов и утеплителей, позволяющие экономить ресурс при транспортировке, возникло автоматизированное распределение ресурса — все это означает другой уровень производительности труда. Сейчас другой подход к вентиляции помещений, другие строительные и утеплительные материалы, позволяющие экономить потребление тепла в домах. Все эти технологии доступны массовому потреблению во всем мире уже сейчас. Однако российская система ЖКХ законсервирована в прошлом технологическом укладе.

В итоге для отопления одного квадратного метра жилья в России тратится в три раза больше тепла, нежели в северных провинциях Китая или Финляндии и в два раза больше тепла, нежели в Канаде.

Мало того, профиль экономики, а значит, и потребления, сильно изменился за последние четверть века, во многом за счет выбытия огромных площадей промышленных потребителей и перехода промышленности на собственные источники выработки тепла. А к мощности 1500 российских ТЭЦ добавились котельные, отъедающие рынки сбыта у когенерации. В итоге рынок стал сильно профицитным по мощности — а это лишние траты на содержание невостребованных котлов и турбин. Но на самом деле это хорошая новость.

Сейчас российская коммуналка в целом и теплоснабжение в частности находятся в той точке, когда можно сделать модернизационный рывок и выстроить систему, отвечающую самым современным требованиям. Это будет технологическая революция — такая же, как если поменять очень надежный автомобиль 1960–1970-х годов Иж-412 на электромобиль Tesla. При этом покупку оплатить за счет более рационального использования ресурса.

Учитывая, что российский рынок системы центрального теплоснабжения — крупнейший в мире, у нас есть уникальные возможности иметь самые лучшие компетенции в этой области. Кроме того, это важный фактор национальной безопасности.

В этом и должна быть основная политика государства — обеспечить массовый переход системы на новый технологический уклад. И к этому уже готовы буквально все — потребители, недоумевающие, почему счета за коммунальные услуги растут, а качество этих услуг часто падает (достаточно вспомнить массовое отключение потребителей в Ростове от систем отопления или взрыв газа в октябре 2016 года в Рязани, когда жильцы самостоятельно установили газовое оборудование в новостройке); игроки отрасли, понимающие, что инфраструктура изношена и очередная авария может привести прокурора со всеми вытекающими; капитал, который за очень низкую плату может войти на рынок со стабильным денежным потоком и готов это делать. Медлит только государство в лице законодателей и исполнителей. Еще бы: 50 тыс. зон централизованного теплоснабжения, разбросанных по всей стране. Каждая имеет своего собственника, а значит, экономические интересы, регулятора, надзирателя, накопленные финансовые и технологические трудности, социальные обязательства перед работником и потребителем. Не давая этой важной отрасли долгосрочные стимулы и правила игры, регуляторы всех уровней заставляют акторов процесса жить в нескончаемом конфликте монополий и дальше проедать ресурс, заложенный советскими инженерами.

Расчеты для рывка

Журнал «Эксперт» провел самые простые расчеты модернизации отрасли теплоснабжения. В этих расчетах намеренно занижены цифры получаемого эффекта. И даже при таких входящих модернизация окупаема.

Для простоты расчетов мы представили отрасль теплоснабжения как некую абстрактную модель, подразумевающую наличие одного большого источника тепла (объединяющую до 13 млн теплоисточников, от атомных станций до печки), обогревающую порядка 100 млн человек, подключенных сейчас к СЦТ. Все эти люди объединены с этим источником огромным количеством трубопроводов общей длиной 168 тыс. километров. Износ трубы составляет 70%.

Эта система жутко неэффективна. Источники тепла имеют очень низкий КПД, по дороге до потребителя теряется до 30% тепла, а дошедший до потребителя ресурс распределяется некачественно. Житель, как правило, не может регулировать свое потребление, а значит, лишен возможности экономить. В итоге расходуется еще до половины доставленного тепла.

Предположим, что в текущей системе необходимо поменять 70% труб и переконфигурировать систему — перейти к использованию индивидуальных тепловых пунктов (ИТП), регулирующих подачу тепла в конкретный дом или подъезд. Подобные работы ведутся локально, однако в целом картину по рынку они не меняют.

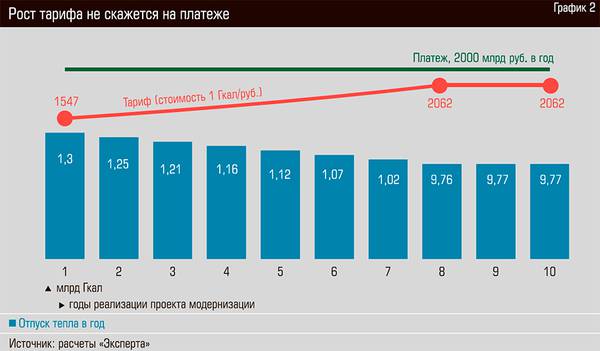

Замена одного километра трубы стоит от 5 млн до 20 млн рублей в зависимости от диаметра (здесь мы отказались учитывать стоимость магистральной трубы по ряду причин). Сильно разнится и стоимость ИТП, однако все можно свести к мощности — заложим 4 млн рублей на 1 Гкал/час мощности. Поменять все трубы в системе и установить, где необходимо, ИТП реально за пять-семь лет. ИТП не нужно устанавливать повсеместно, так как многие системы СЦТ локализованы вокруг одного небольшого источника, котельной, которая и регулирует подачу тепла. Кроме того, за счет модернизации теплосетей, утепления фасадов и т. д. мощности ИТП (относительно имеющихся источников) могут быть сильно понижены. В итоге на 861 тыс. Гкал/час установленных в России теплоисточников максимально необходимо 500 Гкал/час ИТП (цифра сильно завышена). Величина примерная, исходя из того, что 1 Гкал/час хватает на отопление 1000–2000 человек. Стоимость работ составит 150–170 млрд рублей в год на замену труб и 280–300 млрд рублей в год на установку ИТП. Итого, если мы хотим свести износ транспортно-распределительной инфраструктуры к нулю, в ее модернизацию необходимо инвестировать 430–470 млрд рублей в год. За семь лет — 3–3,5 трлн рублей.

Предположим, что это даст возможность сократить потребление тепла на 3,6% в год, с конечным результатом в виде экономии 25% от текущей генерации за семь лет. То есть потребление упадет с текущих 1300 млн Гкал до 975 млн Гкал. Кроме того, существенно повысится качество отопления, снизятся расходы компаний на электроэнергию на прокачку воды и упадут объемы воды, идущей на подпитку систем теплоснабжения. Снизятся расходы на водоподготовку и, естественно, повысится автоматизация процессов распределения ресурса, что положительно скажется на производительности труда.

Но остановимся только на экономии тепла. В результате поэтапной перекладки труб и установки ИТП в год можно добиться экономии 3,6%, или 46 млн Гкал. В цифрах и текущих тарифах это 70 млрд рублей.

И вот здесь лежит краеугольный камень реформы теплоснабжения. Чтобы у бизнеса был экономический стимул заниматься оптимизацией системы, ему нужно гарантировать выручку. А для этого тариф должен вырасти на величину экономии. Важно, что при этом платеж домохозяйства остается прежним! То есть у модернизации возникает два бенефициара: бизнес, занимающийся ростом эффективности, и гражданин, получающий рост качества услуг. Действующее законодательство исходит из парадигмы «затраты плюс» и вырезает любой бенефит, полученный компанией сверх «нормы». Находящийся в Государственной думе законопроект об альтернативной котельной лишь отчасти решает эту проблему, так как, во-первых, может быть применен лишь в тех регионах, где власти на это согласны, а во-вторых, закон актуален лишь для крупных агломераций. В-третьих, регионы, как и прежде, ежегодно заново рассматривают тариф на энергетических комиссиях.

Но вернемся к нашей теоретической модели. На второй и последующий годы модернизации экономия тепла растет теми же темпами, однако стоимость сэкономленного тепла тоже растет. Платеж же гражданина все еще остается прежним. Почему? Раньше он оплачивал потери в сетях и перетопы. Теперь этого нет.

В итоге через семь лет рынок выходит на новое плато — сети поменяны, повсеместно установлены ИТП. Стоимость гигакалории выросла на 35%, однако платеж остался прежним. Компании сектора смогли сэкономить за первые семь лет 2,5 трлн рублей, на девятый год с начала модернизации все инвестиции окупаются. Отрицательный денежный поток на своем пиковом значении — 1,1 трлн рублей.

За стеной

Компании, работающие на «земле», имеют расчеты, схожие с нашим. Надо понимать, что в каждой СЦТ свой тариф, свой контур собственности, свой конфликт, что сильно ограничивает возможность для модернизационного маневра. А в некоторых системах — например, в Кузбассе или в республиках Северного Кавказа — цены на тепло настолько низкие, что никакая модель не работает.

Кроме того, есть несколько важных факторов, которые мешают реализоваться описанному сценарию даже при достаточном тарифе. Помимо уже упомянутого отсутствия в законодательстве механизма «инвестиции в обмен на стабилизацию платежа» это и реальные препятствия в самом что ни на есть материальном выражении. Максимум, куда могут дотянуться основные коммерческие игроки сектора теплоснабжения, — это так называемая стенка дома. За стенкой дома начинается общедомовое имущество, и его модернизацией должны заниматься жильцы или нанимаемые ими агенты — управляющие компании, ТСЖ и т. д. Установка ИТП должна происходить на территории общедомового имущества и с привлечением жильцов, например, через энергосервисный контракт. Однако собрать всех жильцов и уговорить их установить ИТП — огромный и юридически сложный пласт работы. Параллельно необходимо заниматься процессом утепления фасадов и крыш домов, установкой пластиковых окон, переконфигурированием систем вентиляции, восстановлением тепловых контуров подъездов (несколько входных дверей), прочисткой стояков. Все это пока из области фантастики. И весь этот процесс должен так или иначе ложиться либо на граждан, либо на муниципалитеты или на региональные власти. Работы здесь много, и пока положительные примеры единичны.

В этом одна из самых больших проблем, так как новое конфигурирование системы должно начинаться «от батареи». Количество батарей в доме определяет мощность ИТП; те, в свою очередь, дают понимание необходимой размерности транспортной инфраструктуры, а потом и мощности источника тепла. Это очень важный аспект. Даже немецкий опыт модернизации (в Дрездене) показывает: точно определить размер необходимого теплоисточника невозможно, пока система не модернизирована до конца. Лишняя мощность — это дополнительные постоянные затраты. Дефицит мощности — это недотоп и недовольство граждан.

ВВП под ногами

Хотя на ТЭЦ вырабатывается лишь 45% всего российского тепла, именно они являются главными отопителями крупных городов страны. Сейчас профиль их работы задается оптовым рынком электричества и мощности (ОРЭМ) — то есть ТЭЦ в первую очередь работают на электроэнергетику. В результате этой деятельности образуется тепло. ТЭЦ его сбрасывает либо в градирню, либо в трубу. Естественно, ТЭЦ заинтересована подать как можно больше тепла в трубу, так как оно оплачивается, а уж потеряется оно по дороге или будет полностью потреблено — это не ее дело. Отчасти этот пробел закрывает создание Единой теплоснабжающей организации (ЕТО) — агента по закупке и доставке тепла в рамках действующих СЦТ, однако нужно смотреть на практику их работы, так как часто ЕТО подконтрольны ТЭЦ. В итоге главная задача государства в этой области — создать такие правила, которые обеспечили бы заинтересованность ТЭЦ в энергоэффективности не до забора, огораживающего территорию ТЭЦ, а как минимум до стенки дома.

Еще одна проблема, не учитываемая в теоретической модели, — платежи. Наша модель исходит из того, что граждане платят исправно. Несмотря на огромную работу, проделанную регуляторами, задолженность за услуги ЖКХ продолжает накапливаться и мертвым грузом ложится на систему. Но проблемы тут не только в гражданах, но и в агентах, работающих с деньгами. Часто слабым звеном оказываются как раз проводники денег — УК, муниципальные предприятия и проч. Платежный агент практически ничем не отвечает по своим долгам. Если говорить об УК, то это только лицензия, если говорить о муниципальных (МУПы, ГУПы, ООО, АО) предприятия, то часто все их имущество арендовано у муниципалитета. В случае банкротства имущество возвращается муниципалитету, а кредиторы остаются ни с чем. Это создает почву для махинаций.

Немаловажна и ментальность — отсутствие доверия региональных чиновников к крупному и среднему бизнесу в теплоснабжении, так как в нынешнем законодательстве в любом случае ответственность за тепло несут власти. Ответственность эта как прямая — вплоть до прокурорских проверок, так и косвенная — в виде социального недовольства, что становится весьма актуальным в электоральный цикл.

Наконец, нельзя не констатировать отсутствие стратегии развития отрасли и субъекта, который мог бы эту стратегию реализовать. Проще говоря, за отрасль отвечает очень много регуляторов, однако конечную ответственность никто не несет. При этом истинный регулятор должен взять на себя очень много функций: от инженерных компетенций в области теплоснабжения до возможности договариваться с региональными властями и муниципалитетами, разрешать конфликты и привлекать инвестиции, расшивать накопившиеся долги, работать с институтами развития для привлечения масштабных инвестиций.

Сейчас государство фактически самоустранилось из системно важной отрасли — и это крайне опрометчивый шаг. Теплоснабжение в текущих условиях убыточно, а значит, оказывает негативное влияние на экономический рост. Хотя внутренних ресурсов в отрасли предостаточно. Привлечение же 400–500 млрд рублей ежегодных инвестиций в отрасль — это ускорение ВВП как минимум на 0,5 процентного пункта, не говоря уже о мультипликативном эффекте. Масштабная модернизация теплоснабжения с использованием местных производителей оборудования приведет к созданию нескольких экспортных отраслей. В ближайшие 50 лет беднейшие страны мира обеспечат прирост населения планеты на 2–3 млрд человек, им тоже понадобятся системы тепло-, водо- и энергоснабжения, которые могут им построить российские компании. Износ котлов и турбин на ТЭЦ, построенных в советские годы, достигает 85%. Здесь кроется не меньший модернизационный запас, нежели в замене труб и установке ИТП. Однако переход к этому модернизационному этапу бессмыслен до тех пор, пока не будет наведен порядок в тепле.