Согласно расчетам АЦ «Эксперт», условно постоянные расходы банковской системы не снижаются. Напротив, по итогам прошлого года затраты на оплату труда выросли на 15%, на аренду и содержание офисов — на 13%. Существенная доля денег тратится банками на обслуживание и без того дорогого пассива — частных вкладов, при том что их средний размер, по данным Агентства по страхованию вкладов (АСВ), в ноябре составил всего 160 тыс. рублей, а львиная их доля открывается, пополняется, продлевается и снимается через кассу.

По статистике видно стремление банкиров снизить расходы за счет содержания стационарной сети. С середины 2006 года по середину 2014-го, то есть в период бума потребкредитования, количество офисов, открытых банками (без учета Сбербанка), увеличилось с 14,8 тыс. до 28,8 тыс., а за последние два года число точек сократилось до 20,6 тыс. Сбербанк же в последние десять лет вообще только сокращал свои подразделения — с 20,3 тыс. до 15 тыс.

Пик оптимизации пришелся на 2015 год, когда сворачивали сети розничные банки-монолайнеры: тогда общее число офисов уменьшилось на 11%. Результат 2016-го — минус 9%, при этом 38% сокращенных офисов пришлось на Сбербанк, еще 40% — на банки, лишенные лицензий. В итоге действующие банки сжались в сумме на один процент по количеству точек. Однако это сродни средней температуре по больнице. Детальный расклад свидетельствует о разных подходах к содержанию сетей: 78 банков в сумме открыли 1000 точек, 111 — закрыли 3000, из них 1300 закрыл Сбербанк, а 580 пришлось на санируемые банки.

Среди крупных игроков рост сети показывают группа ВТБ (плюс 10 точек), Альфа-банк (14), Совкомбанк (65), «Восточный экспресс» (255). Последние два банка из этого списка в 2014–2015 годах сокращали сети.

Раньше рост числа офисов был вызван необходимостью выполнять несколько функций: привлекать вклады, выдавать и обслуживать кредиты, принимать платежи и переводы, обменивать валюту. В последние годы здесь проявились две разноплановые тенденции. Первая — сокращение потребительского кредитования и изменение структуры кредита в сторону увеличения суммы и изменения цели: банки начали отказываться от практики мелких кредитов наличными в пользу карт. Вторая тенденция — в банковской сфере довольно заметно начали использоваться информационные технологии. Еще несколько лет назад платежи через банкоматы и интернет-банк воспринимались как вершина эволюции, а теперь платеж через мобильные приложения считается стандартом.

По данным ЦБ, за последние восемь лет доля безналичных платежей в обороте средств по пластиковым картам увеличилась с 8 до 30% (остальное — снятие наличных). При этом собственно рынок карт вырос почти в четыре раза, в то время как розничный товарооборот — лишь вдвое. 2013-й войдет в историю банковской системы как год максимального числа офисов и количества занятых в отрасли. Пик числа устройств для работы с картами пришелся на начало 2014-го. С введением летом того же года обязательного приема карт практически во всех торговых точках потребность в наличных и банкоматах сократилась. Сокращает число банкоматов и Сбербанк, на который приходится свыше трети рынка.

Кредит vs. комиссия

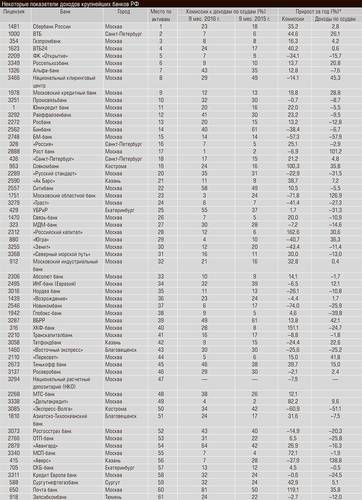

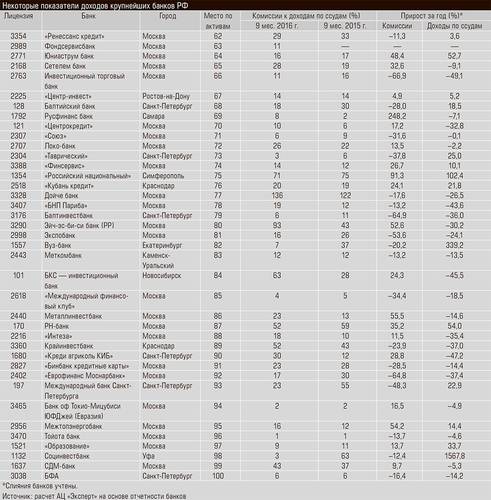

Процентные доходы от кредитования юрлиц в целом по банковской системе за девять месяцев 2016 года по сравнению с аналогичным периодом прошлого года, согласно нашим расчетам, остались прежними. Госбанки показали рост на 3%, частные банки — падение на 8%. Доходы от кредитования физлиц в среднем сократились на 4%, но у госбанков здесь опять-таки наблюдался рост на 5%, у частных — падение на 13%. В истории российского банкинга XXI века такого еще не было: темп роста процентных доходов всегда выражался двузначными цифрами, и даже в проблемном 2015 году он составил 20% за счет повышения процентных ставок.

Комиссионные доходы обычно отставали в росте от процентных. По итогам десяти месяцев 2016-го впервые зафиксирован слом тренда: комиссионные доходы опередили по динамике процентные, увеличившись на 19%. Правда, основной вклад в этот процесс внесли все те же госбанки — у них прирост доходов от комиссий составил 35%, у частных — 9%, в том числе у «дочек» иностранных банков — 22%, у крупных частных — 8%, у региональных — 5%.

Исходя из рассчитанного нами соотношения комиссионных и процентных доходов мы выделили три группы банков. Первую назовем расчетными: у них доля комиссионных доходов превышает 35%. Вторую, с долей комиссионных доходов менее 15%, — кредитными. Остальные будем считать банками смешанного типа. Посмотрим, как отличаются эти группы по ключевым показателям, характеризующим состояние банков.

Среди крупных и средних банков у расчетных в два — два с половиной раза выше рентабельность, чем у кредитных. Чтобы восполнить сокращающиеся доходы, кредитные банки вынуждены наращивать активы и корпоративный кредитный портфель (медианное значение прироста — 2,8 и 1,1% соответственно), в то время как у расчетных банков они сокращаются (минус 0,1 и 3,4%). У банков смешанного типа эти показатели на положительном уровне — 1,5 и 0,1% соответственно). Расчетные банки быстрее увеличивают клиентские средства на счетах: бесплатные пассивы обеспечивают комиссии за обслуживание.

Кредитные банки за год сократили число офисов на 8%, расчетные — лишь на 0,3%.

Перейдем к персоналиям. Типично расчетными представляются Альфа-банк (отношение комиссий к доходам по ссудам — 43%), Райффайзенбанк (41%), «Русский стандарт» (35%) и Ситибанк (58%). Все госбанки по нашей методике вошли в группу банков кредитного типа; исключения — Сбербанк и ВТБ24, это банки смешанного типа. На Урале по формальным признакам крупнейший расчетный банк — УБРиР, однако две трети комиссий у него — «прочие», без них он попадает в группу смешанных. Среди уральских банков из топ-200 самый высокий показатель отношения комиссий к процентным доходам — у Челябинвестбанка (68%), причем этот показатель держится уже пятнадцать лет, что говорит об устойчивости данной модели. Среди банков Урала и Западной Сибири лидером по соотношению комиссий и процентов от кредитов является банк «Нейва» — 123%.

На рубеже XX–XXI веков в целом по системе отношение комиссий к доходам по ссудам составляло 30%, такое же отношение было у доходов от ценных бумаг (в то время преимущественно государственных) к доходам по ссудам. Кредитный бум сильно изменил структуру банковских доходов. Процентные доходы росли, а уровень комиссий постоянно снижался, достигнув в 2015 году минимального значения 18%, а доходы от ценных бумаг — 17%. Банки, сделавшие ставку на расчетный бизнес, оказались в выигрыше. Как показали наши расчеты, в первой сотне из кредитных банков сейчас половина убыточны (а четверть находится в санации), в то время как среди расчетных убыточны только 20% (впрочем, все эти банки имеют операционную прибыль, а убытки связаны с резервами или переоценкой валюты).

Мы считаем, что описанная конструкция банковской системы по нашей классификации в ближайшее время сильно не изменится. Поезд в онлайн уже ушел: вход на рынок расчетных онлайн-услуг достаточно дорог, и чтобы обеспечивать должный уровень качества такого сервиса, необходимы ощутимые инвестиции.

В последнее время стало модно говорить о влиянии на рынок расчетных услуг физлиц небанковских компаний финансовых технологий. Безусловно, с учетом низких издержек их рентабельность может быть высока. Но сейчас они банкам не конкуренты: сотовые операторы, Qiwi, PayPal, «Яндекс» и другие могут функционировать лишь в нише микроплатежей. Во-первых, есть ограничения, налагаемые регулятором; во-вторых, наличные еще очень широко используются в обороте.