В 2016 году консолидированный бюджет регионов России оказался практически сбалансированным. Этому способствовали большой профицит Москвы и ограничительная расходная политика большинства регионов. Тем не менее во многих из них дефицит бюджета вырос. Расходы региональных бюджетов сократились в постоянных ценах на 2,1% — это падение впятеро менее значительное, чем годом ранее (–11% в 2015-м). По сравнению с максимумом 2012 года накопленное сокращение расходов в реальном выражении достигло уже почти 20%, подсчитал по данным Минфина Андрей Чернявский из Центра развития НИУ ВШЭ. Пытаясь ограничить урезание расходов, регионы активно наращивали долги.

Количество регионов с профицитом консолидированного бюджета выросло в прошлом году с 12 до 32, при этом рекордный положительный баланс в размере 116 млрд рублей показала Москва. У неблагополучных с точки зрения бюджетной сбалансированности регионов к относительному росту дефицита привели различные факторы. Так, в Хакасии сразу на треть сократились трансферты из федерального бюджета. Севастополь, имевший в 2015 году профицитный бюджет, также столкнулся в прошлом году с сокращением федеральных трансфертов, но одновременно в 1,4 раза увеличились расходы города. В Республике Крым при падении поступлений налога на прибыль расходы выросли на 30%. Для финансирования расходов Крым и Севастополь использовали остатки на бюджетных счетах, а кроме того, Республика Крым получила бюджетные кредиты в размере 5 млрд рублей.

В январе текущего года совокупный банковский розничный кредитный портфель сократился на 0,3% (с поправкой на курсовую переоценку валютной части портфеля). Сокращение долга населения перед банками произошло впервые с марта прошлого года: большую часть года рынок розничного кредитования восстанавливался после значительного спада в 2015 году.

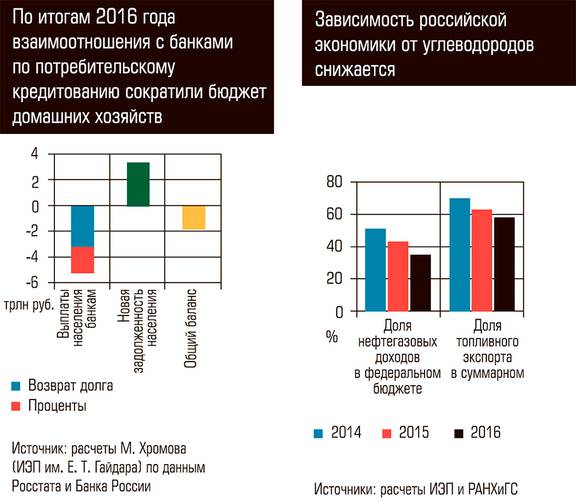

В сфере розничного кредитования по итогам прошлого года сложилась такая ситуация, что рост кредитной задолженности происходил исключительно за счет ипотеки. В результате структура задолженности населения по банковским кредитам смещается в ее пользу. На начало 2017 года доля жилищных кредитов в общем объеме задолженности населения достигла рекордных 42%, увеличившись за прошлый год на четыре процентных пункта. Сдвиг в структуре задолженности в пользу более длинных и более дешевых кредитов на покупку жилья стабилизировал долговую нагрузку на доходы граждан. В прошлом году эта нагрузка по отношению к располагаемым доходам домохозяйств осталась на уровне 2015 года — 9,6%, подсчитал Михаил Хромов из ИЭП имени Е. Т. Гайдара.

По его расчетам, платежи населения по потребительским кредитам в прошлом году составили 4,6 трлн рублей, из них 1,8 трлн — это процентные платежи, а новых кредитов было привлечено лишь на 3 трлн. В итоге банковский кредит в 2016 году стал причиной снижения совокупного бюджета домашних хозяйств на 1,6 трлн рублей, что составило 4,2% потребительских расходов населения. Отрицательный вклад кредитного рынка в бюджет домохозяйств наблюдается уже третий год подряд.

Задолженность российских предприятий нефинансового сектора экономики перед банками в январе увеличилась на 0,7%. При этом госбанки нарастили свой корпоративный кредитный портфель на 1,2%, а частные банки сократили его на 0,2%.

И еще одна примечательная тенденция. За последние три года доля нефтегазовых доходов в федеральном бюджете упала с 50 до 35%, а доля топливного экспорта в совокупном экспорте — с 70 до 58%. В том, насколько это устойчивая тенденция и означает ли она, что запущены процессы реальной диверсификации российской экономики и снижения углеводородной зависимости, мы будем разбираться в одном из ближайших номеров «Эксперта».