В правительстве России настойчиво ищут такую комбинацию финансово-налоговых инструментов, которая позволила бы сократить дефицит бюджета, исполнить социальные обязательства и стимулировать рост экономики. И пока не придумали ничего лучше, чем фактическое повышение НДФЛ, замаскированное под заботу о будущих пенсиях. Необходимость повышения налогов на доходы сверхбогатых граждан вновь замалчивается — зато бедных заставляют «копить» на пенсию даже ценой снижения их текущего потребления и, мягко говоря, неоднозначности результатов.

Кнут в виде НДФЛ

Идея Минфина и Центробанка по преобразованию многострадальной пенсионной системы пока выглядит следующим образом. Любой работающий гражданин должен будет начать сам копить себе на пенсию, ежемесячно отчисляя часть своей зарплаты на индивидуальный пенсионный капитал. Запустить систему планируется с 2019 года, подключат к ней всех автоматически. Пока предполагается, что ставка будет возрастать от 0 до 6%, но на VIII Пенсионном конгрессе, состоявшемся на минувшей неделе, первый зампред Центробанка Сергей Швецов заявил, что, возможно, ставка будет в два раза больше. «Я думаю, что постепенно, давая гражданину вот эту ясность, мы подтолкнем его к тому, что это будет не шесть процентов, а, возможно, чтобы это было двенадцать процентов. Конечно, это зависит от региона, от текущей заработной платы. В целом мы видим шесть процентов как очень минимальный уровень, который не обременителен для гражданина на данном этапе, но при этом уже дает ощутимую прибавку к пенсии», — сказал Швецов.

Впрочем, сверх обязательной доли граждане вольны направлять в индивидуальный пенсионный капитал хоть половину своей заплаты, лишь бы доходы позволяли. Перечисляться средства будут через специально созданного оператора, так называемого центрального администратора (ЦА), — и это тоже весьма важный момент, к которому мы еще вернемся.

На минувшей неделе также стало известно о ключевом моменте внедрения ИПК: оно будет сопряжено с повышением НДФЛ для тех, кто захочет выйти из системы. Изначально концепция ИПК большинством экспертов рассматривалась как неработающая: после замораживания обязательных пенсионных накоплений и при общем низком уровне зарплат и снижении реальных доходов граждане просто массово отписались бы от ИПК, и всё. Теперь Минэкономразвития нашло отличный способ сделать участие в ИПК массовым: НДФЛ будет повышен до 15% для тех, кто не формирует ИПК, а для формирующих ставка будет тем ниже, чем больше они отчисляют, вплоть до 10% для тех, кто вносит на ИПК 10% своего дохода.

Напомним, осенью прошлого года, когда концепция ИПК только была обнародована, применительно к 6% выплат в качестве поощрения предусматривался налоговый вычет.

Теперь же получается, что поступиться частью своих денег все равно придется всем — и тем, кто хочет формировать ИПК (они будут отчислять на формирование накоплений), и тем, кто не хочет — для них вырастет НДФЛ. «Это может привести к тому, что самые малообеспеченные слои населения потеряют еще семь процентов доходов (10% отчисления на ИПК плюс 10% НДФЛ — на семь процентных пунктов больше, чем сегодняшние 13% НДФЛ. — “Эксперт”). Если же они откажутся от добровольных пенсионных взносов, то их ставка НДФЛ просто вырастет до 15 процентов, и их текущие доходы все равно снизятся», — подчеркивает проректор РАНХиГС, доктор экономических наук Андрей Марголин.

Не до накоплений

Напомним, пенсионная система России формировалась как продукт неоднократных реформ. Сегодня пенсия состоит из двух частей: первая, страховая, формируется за счет обязательных страховых взносов работодателя в Пенсионный фонд РФ. Страховая пенсия включает в себя фиксированную выплату, которая начисляется независимо от стажа и предоставляется по достижении пенсионного возраста. Далее эта базовая часть умножается на коэффициенты — баллы, которые уже зависят от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и длительности трудового стажа. Эта часть пенсии как бы зависит от государства и является основной.

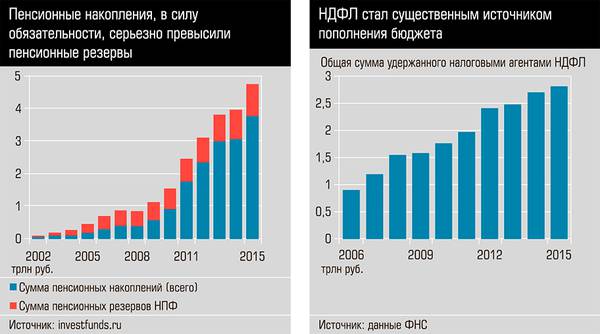

Вторая часть пенсии, накопительная, формировалась с 2002 по 2012 год. По желанию гражданина деньги могли быть переданы негосударственному пенсионному фонду или управляющей компании для инвестирования накоплений на фондовом рынке и получения дохода. Пенсионные накопления достигли внушительных сумм (см. график 1) — именно в силу своей обязательности. Но когда для того, чтобы стимулировать увеличение накопительной части, государство попыталось софинансировать вложения граждан, доплачивая на индивидуальный счет столько же денег, сколько внес сам гражданин, идея не сработала — программа софинансирования фактически провалилась. Добровольные пенсионные накопления тоже относительно невелики (см. график 2) и формируются в основном совместно с работодателями.

Причина банальна: чтобы откладывать что-то на будущее, необходимо для начала закрыть свои текущие базовые потребности. Но у большинства россиян на это просто нет денег. Наша страна все еще бедная.

«Во-первых, немало людей живут на грани бедности или вовсе за ее чертой. У них нет денег даже на самое необходимое, поэтому им не до накоплений. Во-вторых, в России средний класс никогда не был значительным, чтобы сформировалась культура накоплений как таковая», — говорит директор Агентства социальной информации Елена Тополева.

Большинство граждан как рассчитывали, так и продолжают рассчитывать на страховую часть пенсии. В начале 2000-х государство, чтобы исполнять социальные обязательства, увеличивало ставку социальных взносов для предприятий-работодателей. Бизнес постарался снизить это бремя, в стране распространилась практика выдачи зарплат «в конвертах». К 2005 году проблема обострилась настолько, что страховые взносы были снижены. Однако число занятых в теневой экономике, по признанию министра труда и социальной защиты Максима Топилина, все равно не уменьшилось. Зато уже с 2006 года внебюджетные фонды перестали быть самодостаточными и им потребовалась подпитка бюджета.

В 2011 году для исправления ситуации государство снова повысило взносы в страховые фонды — до 34%. Но уже на следующий год снизило их до 30%, в том числе выплаты в Пенсионный фонд — до 22%. Экономический кризис обострил ситуацию, и накопительная часть пенсии перестала формироваться с 2013 года. «Если раньше заморозку продлевали на год, то сейчас на три года. Очевидно, что та система рухнула, и это нам понятно», — констатирует ведущий научный сотрудник ИНИОН РАН Сергей Смирнов.

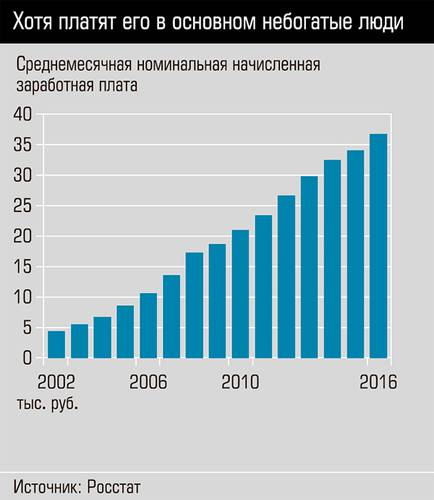

Ранее НДФЛ никогда с пенсионными выплатами не связывали. Плоская шкала НДФЛ была введена в России в 2001 году и с тех пор не менялась. Означает такая система, что платежи взимаются по одной и той же общей ставке 13% независимо от уровня дохода. Идеи изменения НДФЛ высказывались и раньше. Правда, касались они не повышения налога, а напротив, его отмены для доходов, равных прожиточному минимуму. Но вот что самое важное: как выяснил «Эксперт» (см. «Цена справедливости», № 9 за 2017 год), реальная эффективная ставка налогообложения доходов граждан у нас не 13%, а чуть менее 7%. Наша налоговая «не видит» примерно две трети реально богатых людей, с доходами от 10 млн рублей в год, — уже только одно «обеление» их доходов дало бы как минимум 500 млрд рублей, и это по самым скромным подсчетам. А повышение ставки НДФЛ для таких доходов до европейского уровня позволило бы собрать гораздо больше, чем можно наскрести с людей, получающих обычные зарплаты, — это подтверждают расчеты. Но вопрос более тщательной работы налоговиков с теневыми сверхдоходами правительство — удивительно! — раз за разом обходит молчанием. Зато для бедных под прикрытием заботы о нормальных пенсиях вот-вот будет повышен НДФЛ. Это только увеличит разрыв между богатыми и бедными в нашей стране, не говоря уже о минусах для текущего потребления и бизнеса. И при этом самим людям никакой существенной пользы накопления с зарплат в 20–30 тыс. рублей не принесут. Это тоже подтверждается расчетами.

Ничего личного, только деньги

Предположим, Петр Иванович, получая распространенную в регионах зарплату — 25 тыс. рублей в месяц, рассчитывает выйти на пенсию через двадцать лет. Допустим, выплачивать взносы в индивидуальный пенсионный капитал он будет по ставке 6% в месяц, то есть по 1500 рублей. Тогда через двадцать лет в ИПК Петр Иванович перечислит 360 тыс. рублей. Доходность пенсионных накоплений может быть различной, в зависимости от качества управления капиталом. Предположим, она составит 4% годовых, то есть каждый год к перечисленной сумме будет начисляться по 720 рублей процентов. Для простоты капитализацию процентов, то есть начисление процентов на уже прибавленные к капиталу доходы, учитывать не будем. Тогда с учетом начисленных процентов без их капитализации ИПК Петра Ивановича к пенсии составит 373 680 рублей.

Получать доплату из ИПК к страховой части пенсии наш гражданин будет ежемесячно. Итоговая сумма делится на установленное количество лет, в нашем случае — 19. Таким образом, ежемесячная доплата составит 1 639 рублей. Практически это та же самая сумма, которую работник когда-то ежемесячно откладывал от своей зарплаты. А покроют ли в действительности начисленные проценты инфляцию, заранее неизвестно. Конечно, сумму можно увеличить, повысив пенсионный возраст, учтя капитализацию процентов, но и в этом случае новая система в целом какой-то существенной прибавки к пенсии не дает. Можно сказать, что доплата в 1500–3000 рублей из накопленных денег была бы существенной для граждан с низким уровнем доходов, тех, кто будет получать небольшую страховую пенсию. Но такие граждане, накопить необходимую сумму из-за низких доходов, увы, возможности не имеют. В то же время граждане с высокими доходами в новой пенсионной системе не заинтересованы. Тот же вклад в банк может приносить до 8% годовых сегодня, самостоятельные инвестиции в ценные бумаги позволяют получать более высокую доходность, чем дают НПФ. И состоятельные, и бедные станут искать способы избавиться от уплаты 15% НДФЛ. И есть вероятность, что собираемость налога в итоге снизится.

Преобразования НДФЛ в увязке с ИПК могут иметь другие цели, отличные от мифического роста благосостояния будущих пенсионеров. Напомним, сейчас Минфин также планомерно прощупывает почву для снижения страховых взносов в связке с одновременным увеличением НДС. Так, на минувшей неделе министр финансов Антон Силуанов высказался за снижение страховых взносов до 22% и увеличение налога на добавленную стоимость (НДС) до того же уровня. «Считаем возможным снизить совокупную ставку страховых взносов и перенести налоговую нагрузку на косвенные налоги. По нашим расчетам, с тем, чтобы это было нейтрально для бюджета, ставки должны составлять <…> где-то около 22 процентов. Ставка страховых взносов 22 процента компенсируется 22-процентной ставкой по налогу на добавленную стоимость», — заявил министр на Неделе российского бизнеса.

Можно предположить, что Минфин и МЭР пытаются перезапустить экономический рост, снизив финансовую нагрузку на бизнес и попутно перекладывая ее на граждан и формируя новый источник так называемых длинных денег, который в обязательном формате отлично работает. Определенный резон в этом есть. Однако для реальной поддержки бизнеса ставки страховых взносов должны быть снижены больше, отмечают представители делового сообщества, — тогда уж было бы правильно предусмотреть снижение страховых взносов для работодателя до ставок, позволяющих обеспечивать гражданам страховую пенсию в минимальном объеме, на уровне МРОТ, а взносы в ФОМС и Фонд социального страхования должны также обеспечивать срочную скорую помощь и страховать работников при наступлении безработицы и несчастных случаев на производстве. «В предлагаемой нами модели это 12 процентов — взносы в ПФР и по одному проценту — взносы в ФОМС, Фонд социального страхования и страхование травматизма, — считает глава налогового комитета “Деловой России” Марина Зайкова. — Наши работники созрели для того, чтобы самостоятельно нести ответственность за свою жизнь и тем более старость. Работодатель и работник должны быть равноправны и строить отношения с государством, страховой и пенсионной системой как два равнозначных субъекта, на договорной основе».

Но пока система ИПК предполагает контроль над поведением работника, и, скорее всего, в том виде, в котором он будет внедрен, он лишь повысит административную нагрузку на бизнес, считают эксперты.

«Система обязательных накоплений исправно работает: ПФР ведет единый реестр застрахованных лиц, работодатели могут уплачивать взносы, НПФ в системе гарантирования успешно назначают и выплачивают накопительную пенсию, — напоминает Евгений Якушев, исполнительный директор НПФ “Сафмар”. — Единственное отличие предлагаемой модели ИПК от накоплений в рамках ОПС — то, что источником взносов является зарплата работника. Зачем для этого строить новую инфраструктуру и регулирование? Далее, автоматическая подписка на ИПК на деле таковой не является, так как эти функции предлагается возложить на работодателя. Представьте себе трудозатраты работодателя, который должен будет подключиться к центральному администратору, настроить обмен данными и по каждому работнику ежемесячно рассчитывать и начислять взносы, принимать и передавать в ЦА заявления работников. Есть вопросы и к созданию центрального администратора. Функционал предполагается огромный, затраты на создание — как если бы мы создавали второй ПФР. И это не говоря о трудозатратах на подключение пяти миллионов работодателей. Откуда будет идти финансирование? Нужно ли ради ИПК создавать новый госреестр?»

Организовать работу по заключению работником договора с негосударственным пенсионным фондом должен будет работодатель через свою кадровую службу, замечает руководитель научно-образовательного Центра международного сотрудничества в сфере труда и социального обеспечения (ПРОМОТ) Московского государственного юридического университета им. О. Е. Кутафина Юрий Воронин. «Но работодатель никогда не будет этого делать для неопределенного круга НПФ. Он сделает это только в отношении того НПФ, который он выберет», — отмечает эксперт. Потому система ИПК является квазидобровольной с квазивыбором и к тому же довольно дорогой. «ИПК (в проектируемом виде) — это параллельная ОПС. За одним отличием: администратор системы не ПФР (государственное учреждение с уже созданной системой персонифицированного учета и выплатной инфраструктурой в шаговой доступности для населения), а коммерческий оператор, которому все это придется создавать с чистого листа за счет средств граждан», — соглашается Юрий Воронин. Лучше тогда было бы использовать опыт, например, США, где действует классическая корпоративная пенсионная система: «автоподписка» работника возникает через договор с работодателем, который заключает с ним трудовой коллектив в лице его представителей.

Кто оплатит рост

НДФЛ — федеральный налог, но 70% сборов по НДФЛ идут в бюджеты субъектов РФ, 10% — в бюджеты поселений и 20% — в муниципальные бюджеты. Отсюда вырисовываются две перспективы. Если граждане будут участвовать в этой системе, объем поступлений по НДФЛ сократится, и главы поселений, муниципалитетов и регионов начнут просить помощи у федерального центра для покрытия выпадающих доходов. Если же, наоборот, никто в системе участвовать не будет, поступления в региональные бюджеты за счет повышения ставки НДФЛ до 15% увеличатся, и тогда обязательства федерального бюджета перед региональными уменьшатся. «Здесь правительство немного лукавит. Оно могло бы сказать: нам выгодно, чтобы граждане не участвовали в системе», — отмечает Сергей Смирнов. В реальности же граждане будут участвовать в ИПК, стремясь в то же время совместно с работодателями снизить свои платежи и отчисления НДФЛ. «Очень опасная вещь, когда два совершенно разнородных финансово-экономических явления пытаются совместить, слить в одном флаконе. Получается не коктейль, а гремучая смесь», — замечает эксперт.

Стимулировать экономический рост возможно либо через расширенное потребление, либо через рост инвестиций. В первом случае логика требует поддержать доходы населения, во втором — стимулировать формирование крупных инвестиционных резервов для вложения их в создание производственной инфраструктуры. Такими резервами были накопления в рамках обязательной пенсионной системы. Но такими же резервами были и остаются средства населения на депозитах в банках — более 24 трлн рублей. Наше население уже сберегает — кто сколько может. Так, может быть, проще стимулировать банки начать наконец кредитование, вместо того чтобы размещать деньги в ЦБ и играть на валютном рынке? Позиция ЦБ известна: банки якобы не могут быть источником длинных денег для экономики. Тогда, возможно, надо что-то сделать, чтобы часть имеющихся средств из банков перетекла на фондовый рынок? Инструменты для этого у нас уже есть, и создавать новую дорогую конструкцию, загоняя в нее всех кнутом НДФЛ, вовсе не обязательно. Это если не считать, конечно, что целью ИПК является просто создание новой структуры — центрального администратора — и сбор денег на нее.

Сейчас пенсионные фонды пытаются найти альтернативный ЦА и более дешевый пусть администрирования взносов на ПИПК — через технологию блокчейн. «Основная идея — использовать имеющиеся ресурсы и компетенции негосударственных пенсионных фондов, которые ведут пенсионные счета 35 миллионов граждан России. Если удастся полностью защитить от изменений данные, хранящиеся у фондов, с использованием технологии блокчейн, то это позволит избежать создания центрального администратора. Об эффекте использования блокчейна для НПФ пока говорить рано, так как мы только начали вести консультации с IT-индустрией. Итоги будут представлены в докладе Ассоциации НПФ», — говорит г-н Якушев. По его словам, имеет также смысл продолжать обсуждение источника взносов — например, вернуться к теме разделения страхового тарифа между работодателем и работником и повышения этого тарифа. Таким образом, текущее регулирование не меняется, а источником взносов становится заработная плата работника.

Между тем для пополнения бюджета есть вполне понятный источник инвестиций — это доходы самой богатой части населения. Согласно расчетам, проведенным «Экспертом», более 100 тыс. человек в стране получают доход более 10 млн рублей в год, из них около 3% имеют доходы более 500 млн в год. Но эти деньги скрыты от налогов. Не имеет никакого значения, сколько богатые граждане будут отчислять в ИПК, пенсионная система совершенно не представляет для них интереса. Важно, чтобы они просто заплатили налоги. Тогда не придется повышать НДФЛ до 15% для всех или изымать у всех по 6% на накопления, сокращая и без того небольшие возможности текущего потребления. Можно также обсуждать повышение НДФЛ через введение прогрессивной шкалы. Тогда собранных средств хватило бы также на государственные инвестиции, если бы такая возможность рассматривалась хоть в какой-то перспективе.

Интересные данные на днях обнародовал Центр социологических исследований РАНХиГС. В 2016 году произошло существенное падение сбережений населения: число людей, которые имеют сбережения, сократилось на треть (!). В 2015 году 55% опрошенных говорили, что у них есть сбережения; в 2016 году о наличии сбережений сказали только 40% (чаще всего речь шла о сумме в размере нескольких месячных доходов). Кроме того, изменились стратегии хранения сбережений: существенно сократилось число людей, имеющих срочный вклад в банке, и тех, кто приобретает ценные бумаги. Снижение объема сбережений специалисты РАНХиГС связывают с изменением экономических ожиданий: если в 2015 году подавляющее большинство населения (64%) считало, что экономика России испытывает временные трудности и в дальнейшем ситуация улучшится, то теперь большинство считает, что экономика России находится в критической ситуации или на этапе начала затяжного кризиса. Таким образом, экономический рост должен станет драйвером для сбережений — и внимание должно быть направлено на него, а не на отбирание доходов у и без того небогатых граждан.