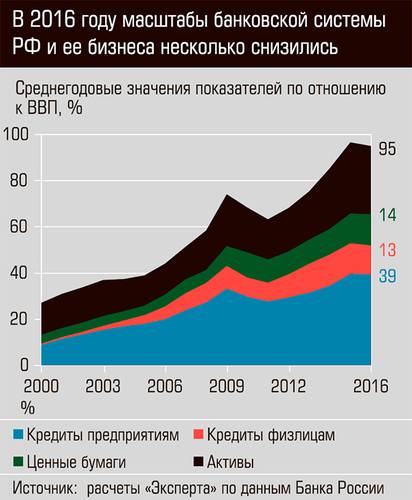

Прошедший год не был отмечен зримым ростом масштабов бизнеса отечественных банков. Совокупные активы сектора по отношению к ВВП несколько снизились (до 94,9% в среднегодовом выражении), также сжались в макроэкономическом масштабе суммарный корпоративный и розничный кредитный портфели. Отношение кредитов экономике к ВВП припало на один процентный пункт, до 51,8%. А вот депозитная база устойчиво росла. И рублевые вклады в постоянных ценах, и валютные депозиты (в долларовой оценке) к началу весны текущего года практически вернулись к уровню предкризисных максимумов, зафиксированных в конце 2013-го. В результате отношение вкладов населения к ВВП достигло по итогам прошлого года 27,6%, частные депозиты превысили треть всех привлеченных банками средств.

Впрочем, в отличие от макроэкономических собственно финансовые результаты работы банковской системы в прошлом году оказались гораздо более веселыми. Масса и норма заработанной банками прибыли значительно выросли. Чистый финансовый результат системы (ЧФР) увеличился почти впятеро, со 192 до 930 млрд рублей, рентабельность капитала (ROE) — c 2,3 до 10,1%. И это ничего, что 40% прибыли всех прибыльных банков (и 56% ЧФР) заработал Сбербанк. Ведь по итогам 2015 года суммарная прибыль банков за периметром «империи Сбера» была вообще отрицательной.

Быстрого восстановления корпоративного кредитования в широком слое среднего бизнеса ожидать не приходится. Однако знаковым явлением уходящего года стала выработка механизмов облигационного финансирования, делающего его доступным не только компаниям первого эшелона, но и среднему бизнесу с типичным размером разовой эмиссии в диапазоне 0,5–1 млрд рублей. Машинки массового облигационного финансирования пытаются сконструировать и ОНФ, и Минэкономразвития, и некоторые продвинутые биржевые структуры. На кону — многотриллионный рынок.

Банкиры к нашей гипотезе о том, что кредитование широкого слоя средних компаний будет постепенно вытесняться облигационным финансированием, относятся скептически. «Агентская проблема, проблема раскрытия информации о реальном состоянии финансов непубличной компании, неповоротливость в принятии решений в ситуации финансовых трудностей — вот далеко не полный перечень проблем с облигационным финансированием небольших компаний, — аргументирует высокопоставленный кредитный офицер госбанка, пожелавший остаться неназванным. — Конечно, облигационный канал развивать нужно. Более того, когда депозиты будут давать не восемь процентов годовых, а пять процентов, у многих людей вырастет склонность к вложениям именно в облигации. Но все-таки пока у банков на рынке кредитования слишком большое информационное преимущество».

Кто окажется прав, рассудит рынок. А более детальное представление о происходящих в российской банковской системе процессах вы можете получить из материала «Трипл-Б: Бойтесь Быстрорастущих Банков» на стр. 67