Очередная оценка Индекса адаптации промышленности показала закрепление значения индикатора на уровне исторического максимума (75%) за весь период его расчетов (1994–2017 годы), свидетельствуют результаты мартовского мониторинга Института экономической политики им. Е. Т. Гайдара. Промышленность последние месяцы демонстрирует медленный, но неуклонный рост оптимизма прогнозов в отношении продаж продукции. При этом оптимистические прогнозы спроса у 78% предприятий обеспечены достаточными мощностями, а дефицит мощностей отмечается только у 8% предприятий. Первый в 2017 году замер субъективного уровня загрузки мощностей ИЭП показал ее значение на уровне 64%.

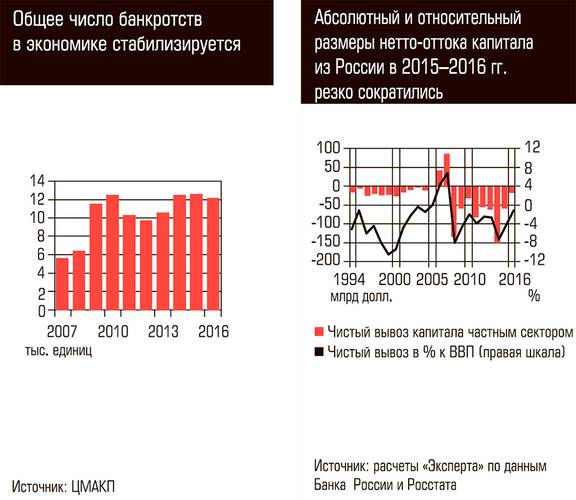

По итогам 2016 года число банкротств в экономике снизилось почти на 3% относительно 2015-го, что тем не менее пока еще на 15% больше, чем в докризисном 2013 году, подсчитали эксперты ЦМАКП. Наибольшее снижение числа банкротств по итогам года отмечено в электроэнергетике — на 21%, в сельском и лесном хозяйстве — на 17,5% и в производстве пищевых продуктов — на 8,3%. А вот в строительстве и в сфере коммерческих услуг ситуация с банкротствами неблагоприятная: вновь обновились максимальные значения банкротств предыдущих трех лет. Среди регионов наибольшая интенсивность банкротств по итогам года была зафиксирована в Амурской, Кемеровской и Волгоградской областях.

За первые два месяца 2017 года прирост чистых долговых обязательств органов госуправления перед нерезидентами, который может интерпретироваться как расширение инвестиций в carry-trade с ОФЗ, оказался довольно весомым (порядка 6 млрд долларов). Правда, это меньше, чем за два месяца в октябре–ноябре прошлого года (около 8 млрд).

Однако сколько-нибудь заметного влияния на курс рубля этот приток не оказал. И уж тем более не надул курсового пузыря, как в 1998 и 2008 годах, поскольку был практически полностью абсорбирован операционным увеличением резервов ЦБ. Резервы главным образом росли за счет сокращения задолженности банков по валютному репо. А в феврале, например, и за счет привлечения ЦБ валюты по свопам в объеме, практически равном вложениям нерезидентов в ОФЗ.

Накопления внешнего госдолга в портфельных инвестициях (по типу предкризисного 1998-го, когда он поддерживался выстраиванием «схемы Понци» из ГКО с неизбежным в таких схемах обвалом) тоже не происходит. В декабре прошлого года сокращение ОФЗ в портфеле нерезидентов, исходя из оценок платежного баланса, должно было составить более 10 млрд долларов за один только месяц, и оно было полностью компенсировано резервами ЦБ (в частности, предоставлением валюты через репо).

Чистый отток капитала из России сократился в 2016 году в 3,7 раза в годовом выражении, до 15,4 млрд долларов против 57,5 млрд в 2015 году, сообщает Банк России. Масштабное сужение чистого вывоза капитала сложилось главным образом вследствие резкого снижения интенсивности сокращения внешних обязательств банковским сектором.

Поправленные на сезонные колебания, месячные изменения общего индекса цен на потребительские блага в декабре–феврале оказались практически нулевыми. Пища оказалась практически дефляционным компонентом, прежде всего за счет снижения, по сравнению с сезонными ожиданиями, ценами на плодоовощную продукцию. Две остальные составляющие потребительской инфляции — цены на непродовольственные товары и услуги — также выросли на мизерные, против предыдущих значений, величины.

Что здесь причиной — длинная морозная зима, падение доходов, укрепление рубля, перелетевшего в феврале свои нефтяные рамки (но, правда, быстро пришедшего «в норму»), или политика сверхвысоких процентных ставок, пока разобраться сложно. Но, скорее всего, остановка цен в декабре–феврале — это все же временный феномен. К тому же технически на сезонную коррекцию по-прежнему оказывает влияние скачок цен зимой 2014/15.

Годовая инфляция, впервые с июня 2012 года опустившаяся ниже 5% (до 4,6%), при сохранении обозначенных выше помесячных сдвигов цен достигла бы почти нулевых значений к концу текущего года. Конечно же, этого не будет. В февральском обзоре инфляционных ожиданий ЦБ отметил, что их снижение прекратилось.

В ЦБ также подсчитывают (в порядке научных исследований, поскольку речь идет о моделях) показатель очищенной от кратковременных, немонетарного происхождения факторов инфляции — трендовой (который по смыслу должен быть более пригоден для среднесрочных прогнозов) и, соответственно, управленческих решений Банка. Судя по ней, тренд инфляции все еще не опустился до «дошоковых» уровней 2012–2013 годов, и никакая устойчивая дефляция жителям РФ не грозит. И наоборот: риски не получить цель — среднесрочный тренд в 4% начиная с 2018 года — все еще сохраняются. Эти выкладки, по-видимому, и заставляют ЦБ не торопиться со снижением ключевой ставки.