На минувшей неделе рубль заметно потяжелел. С понедельника по четверг (13–16 марта) стоимость бивалютной корзины упала на 1,06 рубля, до 59,77. За тот же период на фоне роста евро выше 1,076 доллара курс американской валюты по инструменту tomorrow просел на 1,21 рубля, до 57,79. Отметим, что в ходе торговой сессии в минувший четверг в моменте курс доллара опускался до 57,6 рубля (минимум с 24 февраля).

В сравнительной табели о рангах рубль по-прежнему неплохо смотрится на фоне зарубежных конкурентов из развивающихся стран: с начала года он укрепился по отношению к доллару на 5,7%, а темпы роста большинства других валют этих стран в процентном соотношении не превысили 4,2%. Например, бразильский реал, сингапурский доллар, таиландский бат и индонезийская рупия подорожали на 4,2, 3,1, 2,6 и 0,9% соответственно. Лидером в сегменте валют развивающихся стран стал южноафриканский ранд: его стоимость увеличилась на 7,1%.

Для полноты картины добавим несколько «сырьевых» валют. Австралийский доллар, норвежская крона и канадский доллар с начала года укрепились по отношению к американской валюте на 6,2, 1,5 и 0,9% соответственно.

Тон на валютном рынке задавали новости от ФРС США. Решение членов комитета по открытым рынкам (FOMC) повысить базовую учетную ставку на 0,25%, с 0,5–0,75 до 0,75–1%, не стало сюрпризом для участников рынка. За считанные дни до заседания «комитетчиков» большинство инвесторов прогнозировали именно такой исход.

Гораздо важнее для участников рынка было понять, какое коллективное мнение сложилось у представителей Федрезерва относительно потенциальных темпов ужесточения кредитно-денежной политики в США в ближайшее время. После резкой активизации партии «ястребов» в FOMC в начале марта некоторые трейдеры стали опасаться, что в текущем году возможно четырехкратное повышение базовой процентной ставки. Впрочем, Федрезерв дал понять, что пока по-прежнему базовым является сценарий трехкратного повышения ставки. В итоге после объявления вердикта ФРС стоимость большинства рисковых активов, к которым, в частности, относится рубль, резко выросла.

Стабилизация цен на нефть сорта Brent выше 51 доллара за баррель стала еще одной причиной укрепления рубля. Кроме того, в пользу рубля сыграло и то, что компании-экспортеры продавали валюту, аккумулируя рублевую ликвидность для проведения налоговых платежей.

Котировки рублевых облигаций коррелировали с курсом рубля, а также с данными по инфляции. Потребительские цены за неделю с 7 по 13 марта выросли на 0,1%, а инфляция в годовом выражении, исходя из среднесуточных темпов роста цен, опустилась до 4,4% после 4,6% в феврале и 5,0% в январе. Локальное снижение инфляции дало повод для рассуждений относительно возможного смягчения кредитно-денежной политики в России. В частности, по мнению директора департамента денежно-кредитной политики Банка России Игоря Дмитриева, регулятор может пойти на смягчение денежно-кредитной политики уже на ближайшем заседании, которое пройдет 24 марта. На этом фоне с понедельника по четверг доходности среднесрочных и долгосрочных ОФЗ упали на 10–23 и 15–25 базисных пунктов (б. п.) соответственно.

На первичном рынке успех сопутствовал Минфину. Спрос на размещаемые шестилетние ОФЗ 26220 превысил объем предложения примерно в три раза (76,2 млрд рублей против 25 млрд). В итоге Минфин реализовал бумаг на 25 млрд рублей, а доходность, соответствующая цене отсечения, составила 8,22% годовых.

Впрочем, в фокусе внимания инвесторов оказался аукцион по размещению 16-летних ОФЗ 26221 (дебютный выпуск) в объеме 20 млрд рублей. Общий объем заявок на покупку бондов превысил объем предложения в четыре раза. В итоге Минфин удовлетворил лишь самые «дорогие» заявки, зафиксировав цену отсечения на уровне 95,78% номинала (доходность — 8,34% годовых).

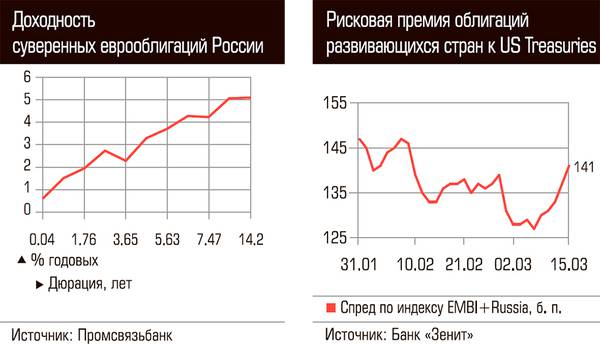

На фоне снижения доходности десятилетних госбумаг США в район 2,53% годовых суверенные отечественные еврооблигации тоже пошли в рост. В частности, с понедельника по четверг доходность выпуска «Россия-42» упала на 8 б. п., составив 5,1% годовых. Доходности наиболее ликвидных выпусков корпоративного сектора просели на 5–15 б. п.

Российский рынок акций пошел в рост на фоне восходящей динамики западных фондовых индексов. С понедельника по четверг индекс ММВБ вырос до 2014 пунктов, или на 2%. За тот же период долларовый индекс РТС потяжелел на 3,8%, до 1096 пунктов.

В таблице 3 даны базовые индикаторы денежного рынка за последние четыре недели.

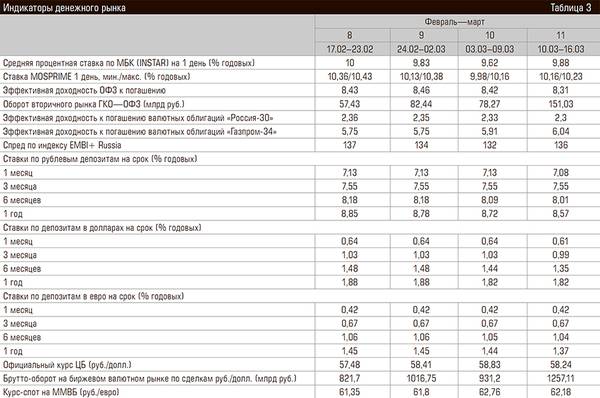

В качестве объемных индикаторов рынка ГКО—ОФЗ использованы суммарные индикаторы вторичного оборота и нетто-оборота (равного чистой выручке) аукционов ГКО и ОФЗ. Ставка MOSPRIME — индекс НВА, рассчитываемый Thomson Reuters.

В качестве индикаторов процентных ставок рублевых и долларовых депозитов приводятся данные агентства «Росбизнесконсалтинг», рассчитанные по выборке банков с надежностью группы В ИЦ «Рейтинг». По депозитам в евро ставки рассчитаны «Экспертом» по выборке банков московского региона. По рублевым вкладам приведен индикатор доходности депозита для юридических лиц на сумму от 6 млн до 30 млн рублей. По валютным вкладам рассчитывалась средняя ставка депозита на сумму от 100 тыс. до 500 тыс. долл./евро.

Доходность валютных облигаций рассчитывалась по котировкам западных участников рынка на основе данных Deutsche Bank Russia.