За 2016 год активы банковской системы РФ в номинальном выражении сократились на 4% за счет укрепления рубля и отрицательной переоценки валютной составляющей, но без учета переоценки (далее все цифры будем приводить без нее) рост составил 1,7%.

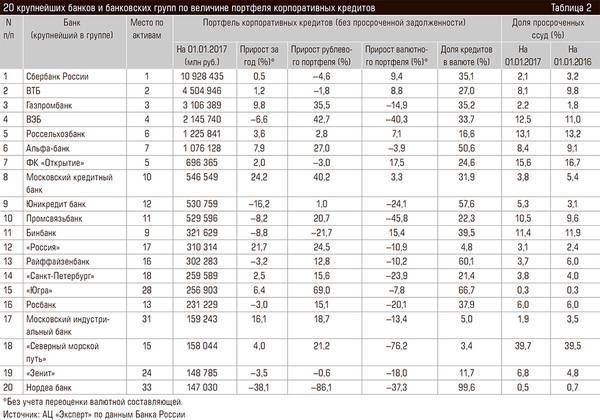

Корпоративный кредитный портфель вырос на 0,5% (рублевый — на 5%, валютный сократился на 8%). С учетом того, что среди банков, активно его наращивающих, будут и банкроты (то есть это не рост портфеля, а вывод активов), реальный рост скорее будет отрицательным. Существенно больший рост демонстрируют малые и средние региональные банки (7%).

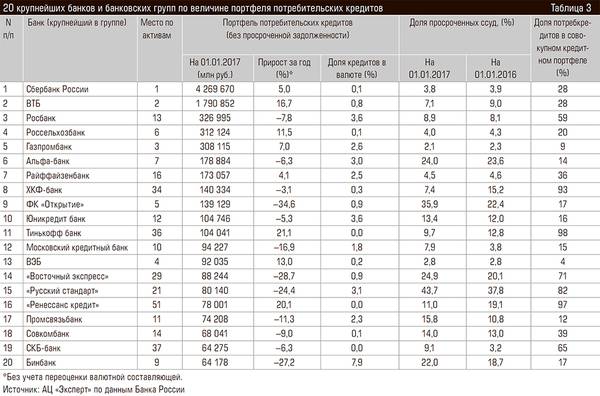

Рынок потребительского кредитования — в большей части рыночный сегмент, он не демонстрирует необъяснимых взлетов и падений. Совокупный рост в 2,8% обеспечивается за счет госбанков, увеличивших портфели на 8,5% (в группе ВЭБ это Связь-банк), в то время как частные показали снижение на 8,1%. Одни игроки обжигаются на высокомаржинальном кредитовании и сворачивают портфели, другие заступают на их место.

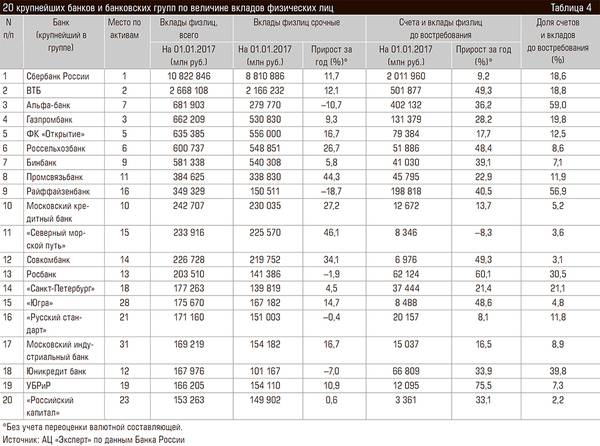

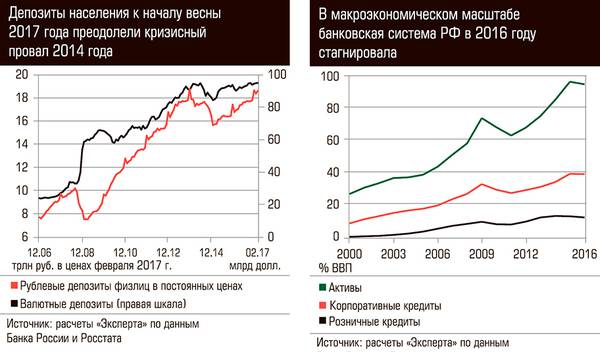

Посмотрим на изменение ресурсной базы. Укрепление рубля привело к сокращению валютных счетов и депозитов в пользу рублевых (что выгодно банкам, так как по рублевым операциям маржа больше). В целом средства юрлиц сократились на 1,5% при росте в рублях на 6% и падении в валюте на 12%. По рублям госбанки показали рост 10% при 2% у всех прочих.

Остатки на счетах выросли у банков всех групп; рублевые в равной мере у государственных и частных банков (на 10%), вот только у первых преимущественно за счет государственных денег, а у вторых благодаря счетам индивидуальных предпринимателей, которые подпадают под систему страхования вкладов, рост составил 31% (у госбанков — 23%). Счета обычных коммерческих организаций растут значительно меньшими темпами — предприниматели по возможности проводят расчеты через ИП. Срочные депозиты в рублях выросли у госбанков (за счет средств госкомпаний) и сократились у остальных.

Частные вклады показывают почти одинаковую динамику у банков всех групп — срочные рублевые выросли на 18%, валютные сократились на 3%. Текущие счета физлиц выросли в рублях на 13%, в валюте — на 57%. Граждане предпочитают делать новые сбережения в валюте, но так как по срочным вкладам ставки низкие, держат ее на счетах.

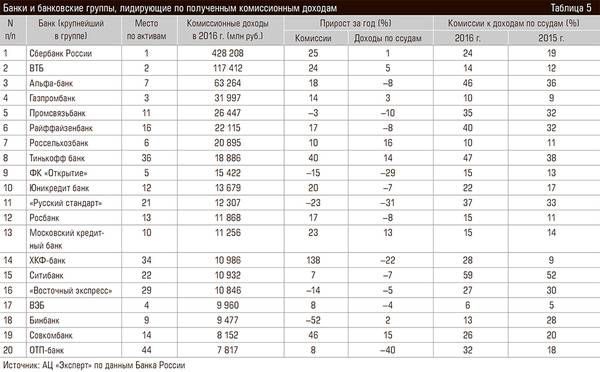

Доходы от ссуд в 2016 году составили 64% всех доходов банков, по 14% — доходы от ценных бумаг и комиссии, 6% — доходы от МБК. При этом за год доходы по ссудам сократились на 1%, а комиссионные выросли на 15%. В лидерах госбанки, у них прирост комиссионных доходов составил 24%, тогда как у частных — лишь 5%.

Больной перед смертью потел

До недавнего времени помимо собственно размера (активов, капитала, кредитного портфеля, депозитов и т. д.) главным показателем деятельности банка была динамика. Как и в любом бизнесе, быстрый рост означал увеличение доли рынка, доходов, прибыли. О нем рапортуют в пресс-релизах и годовых отчетах. Дистанционные банковские ренкинги, в том числе проводимые медиахолдингом «Эксперт», тоже были заточены под рост. Кто из банков больше вырос, тот и круче, тот и молодец.

Однако опыт двух последних кризисных лет показал, что быстрый рост и успешность банков — вовсе не тождественные понятия. Вот, например, бесстрастная статистика за 2015 год. По его итогам рост активов банковской системы составил 0,2% (здесь и далее, если не оговорено особо, все показатели приводятся без учета переоценки валютной составляющей), но если выделить в отдельную группу те 109 банков, которые впоследствии лишились лицензии (98 в 2016 году, остальные — в начале нынешнего года), то получим отрицательную динамику минус 0,1% у выживших банков (хотя и среди них есть «живые трупы») и рост на 16% у тех, кто в следующие 14 месяцев ушел с рынка.

Более показателен прирост кредитного портфеля юрлиц — среди самых громких банкротств прошлого года были лидеры роста кредитования в 2015-м. «Герои» прошлогоднего рейтинга — Татфондбанк (+27% прироста кредитного портфеля), «Пересвет» (+44%), «Интеркоммерц» (+41%), Росинтербанк (+60%), Внешпромбанк (+29%). Это при том, что в целом корпоративный портфель сократился в позапрошлом году на 0,7%. Значительный рост кредитного портфеля вкупе с низким уровнем просрочки как на начало, так и на конец года, — один из признаков его нерыночности.

Очевидно, клиентов сейчас интересует надежность банка, но создать математический алгоритм расчета надежности на основе открытой отчетности не представляется возможным. Дело даже не в том, что она несовершенна, а в том, что массово «рисуется». Кроме того, слишком велик вес нефинансовых факторов — в частности, степени готовности владельцев банка поддержать его в трудный период деньгами.

Капитал давно перестал символизировать надежность банка. «Вскрытие» показывает, что дыры превышают бумажный капитал многократно. Совокупный объем выявленных Банком России за последние три года дыр в капиталах банков составил 1,5 трлн рублей, или 40% официального (согласно отчетности) собственного капитала частных банков накануне запуска процесса массовой расчистки сектора, подсчитали эксперты ЦМАКП (подробнее см. «Дыры в капиталах банков: зловещий айсберг проблем», «Эксперт» № 3 за 2017 год).

Казалось бы, прибыль (или убыток) должна сигнализировать о проблемах кредитной организации. Но это не так. Среди банков, лишенных лицензии в 2016–2017 годах, лишь 40% были убыточны по итогам 2015-го, а остальные имели прибыль (вернее, просто ее «рисовали»).

В то же время формально убыточными могут оказаться банки вполне надежные. Основной источник убытков, расходы на создание резервов, — это все же грехи прошлой жизни, и они должны больше давить на капитал, чем на прибыль текущего года. Второй фактор — курс рубля — может продуцировать как бумажные прибыли, так и бумажные убытки от переоценки валютной части баланса. Впрочем, для большинства банков курсовой фактор сейчас не играет определяющей роли.

Прибыль до создания резервов более верно отражает текущую деятельность банка, хотя простора для «художеств» и здесь хватает. Тот же Татфондбанк получал мифические доходы от передачи активов в доверительное управление и показывал прибыль. Да и проценты по ссудам были нарисованные. В результате мы решили в нашей главной ренкинговой таблице (таблица 1) привести прибыли двух типов — балансовой (до налогов) и прибыли до создания резервов.

За год количество убыточных банков (в доналоговой оценке) в топ-100 по активам осталось неизменным (27), однако число показавших убытки еще до создания резервов увеличилось с 9 до 17. В целом по банковской системе их доля выросла с 10 до 23%. В группе московских банков убыточен каждый третий, среди региональных — каждый пятый.

Группы показательнее

С каждым годом все больше банков не могут рассматриваться как самостоятельные бизнес-единицы. Два десятка банков находятся в стадии санации, и их конечной целью является присоединение к санатору.

Очевидно, что дочерние банки не имеют самостоятельной кредитной политики, не конкурируют за ресурсы с материнской структурой, не ставят цели зарабатывать прибыль на своем балансе. Активы, клиенты, денежные средства и имущество передаются внутрь группы. Это же относится и к спасаемому еще с 2011 года Банку Москвы, слияние которого с банком ВТБ вышло на финишную прямую. Знание того, что ВТБ увеличил в 2016 году активы на 7,5%, ВТБ24 — на 11,5%, а у БМ-банка (Банка Москвы, за год сменившего имя и лишившегося почти всех офисов) они сократились на 60%, имеет почти нулевую ценность. Консолидировав все три банка в одну группу ВТБ, мы имеем более объективную цифру роста активов: около нуля. Уже после отчетной даты Юниаструм-банк был присоединен к банку «Восточный экспресс» — в нашем рейтинге мы их также консолидировали.

Общий принцип: все дочерние банки (контрольный пакет 50% + 1) консолидированы с материнскими структурами. В результате первая сотня банков и банковских групп (таблица 1) содержит данные о 137 кредитных организациях.

Приказано выжить

Скорость отзыва лицензий банков не снижается. В прошлом году не стало 98 кредитных организаций, в этом — уже более десятка. Самые проблемные — малые московские банки (за пределами топ-200): здесь выбыл 21%, малых региональных — лишь 10%. В группе средних банков (активы на начало 2016 года менее 100 млрд рублей) у «москвичей» тоже существенные потери (11%), у региональных банков — лишь 2% (тольяттинский Фиа-банк). В 2016 году проблемными стали восемь банков из первой сотни.

Прошлый год поставил рекорд по числу лопнувших банков — членов системы страхования депозитов: Агентство по страхованию вкладов зафиксировало 89 страховых случаев против 77 в 2015 году. Рекордными оказались и сумма страховых возмещений вкладчикам (590,9 млрд рублей против 369 млрд в 2015-м), и число вкладчиков, получивших возмещение, — свыше 2,1 млн человек. Средний размер возмещения вырос с 200 тыс. рублей почти до 280 тыс. рублей. Всего за 17 лет работы системы страхования вкладов лопнули 384 банка — участника системы, страховые выплаты, суммарный объем которых составил 1,3 трлн рублей, получили 7,4 млн вкладчиков. Понятно, что в реальности число уникальных лиц, получивших возмещение, несколько меньше, так как некоторые вкладчики, включая так называемых серийных (кто специально дробил вклады, чтобы уложиться в лимит 100-процентного возмещения), получали возмещение неоднократно.

Фонд страхования вкладов (ФСВ) испытывает дефицит средств с 2015 года и вынужден был неоднократно обращаться в Банк России за ресурсной поддержкой. В 2016 году страховые взносы банков в фонд составили около 100 млрд рублей, при этом по состоянию на 1 октября ФСВ было получено у ЦБ необеспеченных кредитов на сумму 412 млрд рублей, а неиспользованный остаток кредитной линии регулятора составлял 188 млрд рублей.

Институт банковских санаций сейчас практически заморожен, ведется дискуссия об изменении механизма и самой модели санирования — переход от АСВ к Банку России роли главного санационного оператора, а также практическое внедрение модели санации bail-in, подразумевающей конвертацию в капитал банка требований его кредиторов и (или) вкладчиков. Последняя пока кредитная организация, отправленная на санацию в марте прошлого года, — Экономбанк, на его санацию было выделено 7,1 млрд рублей. В процессе санации в настоящее время находятся 23 банка, в том числе 10 из первой сотни по активам, включая таких «тяжеловесов», как «Траст», Мособлбанк и «Уралсиб».

Пик санационной активности пришелся на 2014 год, когда эта процедура была инициирована в отношении 13 банков, а государству пришлось раскошелиться на 588 млрд рублей. Всего за 2013–2016 годы банковские санации обошлись в немалую сумму — около 780 млрд рублей. С учетом же санаций «Российского капитала» в 2009 году (57,2 млрд рублей) и Банка Москвы в 2011-м (295 млрд) расходы государства на санацию банков-банкротов превысили 1,1 трлн рублей.

«Больным человеком Европы» называли Османскую империю накануне Крымской войны. Банковская система — давно и серьезно «больной человек» российской экономики. Масштабы проблем здесь макроэкономические. Рецептов и горизонтов их решения пока не видно. Равно как непонятно, сколько банков в стране останется по окончании «большой чистки». Если оперировать большими временными интервалами, то из ста крупнейших по активам банков на середину 1996 года сегодня на рынке работают 30, 17 были присоединены, остальные 53 обанкротились. В России надо жить долго. И уметь переживать чистки и кризисы.