В последнее время все большее распространение получают бесконтактные системы оплаты. Apple Pay и Samsung Pay уже знакомы многим среди активного населения городов. Достоверной статистики по развитию таких платежей мало, доступны только общие оценки, но предварительные выводы уже можно cделать: платежи с помощью смартфонов показывают взрывной рост, а мобильные операторы начинают отбирать функцию платежей у банков, предлагая платить прямо со счета мобильного телефона и дополняя эту возможность классическими банковскими услугами, например получением процентов на остаток. Не отстают от них и электронные платежные системы.

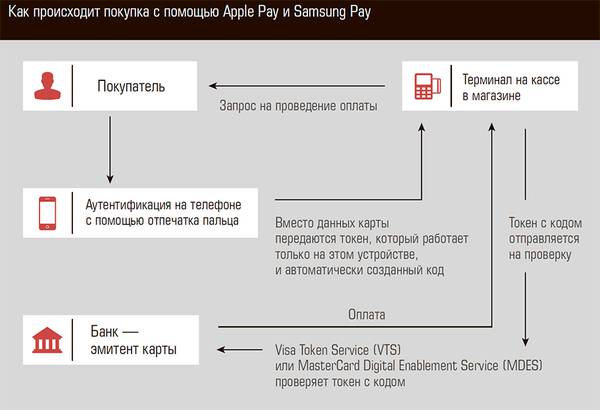

Чтобы разобраться в современном ландшафте бесконтактных систем оплаты, надо понимать, что сам процесс оплаты состоит из трех элементов. Первый элемент — счет, на котором хранятся деньги (см. схему). Сейчас это может быть традиционный банковский счет, счет электронного кошелька или даже счет мобильного телефона. Второй элемент — платежная система, через которую, собственно, и проходит платеж. При бесконтактных платежах через системы Visa и Masterсard взаимодействие со счетом клиента происходит с использованием данных традиционной физической или виртуальной карты. Однако при взаимодействии с третьим элементом — самой физической инфраструктурой платежа (смартфоном, платежным терминалом в магазине и т. д.) — уже используются специальные токены. При этом актуальные данные карты не передаются, а токен привязан к конкретному устройству (например, конкретно к вашему смартфону), и его использование с другими устройствами невозможно. К тому же в третьем элементе на стороне клиента (смартфон, часы, планшет, другие устройства), как правило, используются биометрические системы распознавания владельца и авторизации платежа. Все это обеспечивает довольно высокую степень защиты.

Интересно, что бесконтактные пластиковые карты, которые в определенном смысле совмещают в себе второй и третий элементы, большого ажиотажа среди пользователей не вызвали, а вот возможность платить с помощью смартфона стремительно набирает популярность во всем мире. Сейчас появляется множество устройств с интегрированными системами бесконтактной оплаты (часы, браслеты, брелоки, кольца и даже элементы одежды), но пока непонятно, будут ли такие «девайсы», как и смартфоны, пользоваться спросом или останутся данью скоротечной моде.

Совсем без банка

Для возможности работы с платежными системами сегодня надо иметь платежную карту — физическую или виртуальную, причем не обязательно банковскую. С традиционным банковским счетом все понятно: любой современный банк выпускает карты по первому требованию клиента (а иногда даже без него). Главное — убедиться, что ваш банк и платежная система выпускаемой карты решили все формальные и технические вопросы с Apple Pay или Samsung Pay. Если брать более интересные варианты, то в России они представлены пластиковыми карточками «Мегафона», которые привязаны к счету мобильного телефона, и карточками «Яндекс. Деньги», привязанными к одноименному электронному кошельку. «Яндекс. Деньги» уже сейчас можно использовать в системах Apple Pay и Samsung Pay, а «Мегафон» планирует предоставить такую возможность своим клиентам уже в этом году.

Руководитель федеральных PR-проектов «Яндекс. Денег» Анастасия Васильченко поясняет, что пользователи «Яндекс. Денег» могут выпускать виртуальные карты Mastercard, чтобы платить в интернете, через Apple Pay и Samsung Pay. Добавлять виртуальные и пластиковые карты «Яндекс. Денег» в системы бесконтактной мобильной оплаты Apple Pay и Samsung Pay стало возможно с ноября 2016 года. Пик интереса к новым технологиям у клиентов «Яндекс. Денег» пришелся как раз на ноябрь — тогда этим платежным методом впервые воспользовались сразу несколько миллионов человек.

Карта «Мегафона» тоже была запущена в минувшем году. «Мы первые, кто сделал продукт, когда счет телефона — это счет банковской карты, — говорит директор по новым бизнесам и партнерствам компании “Мегафон” Ян Кухальский. — Мы стали единственным мобильным оператором, абоненты которого могут получать доход с денег, хранящихся на их мобильном счете, — на остаток начисляются восемь процентов годовых в рамках собственной программы лояльности “Мегафона”. С картой использовать свой мобильный счет можно для оплаты товаров и услуг онлайн и офлайн, а также для беспроцентных переводов, которые уже упоминались выше. Кроме этого, при оплате покупок у ряда партнеров доступен кешбэк до десяти процентов. Чтобы выйти к клиенту с таким функционалом, нам потребовалось доработать множество систем, в числе которых прежде всего биллинг (программный комплекс, отвечающий за расчет стоимости отпущенных пользователю услуг и выставление счетов. — “Эксперт”). У платежной системы есть очень жесткие требования по сроку ответа по транзакциям; чтобы укладываться в отведенные шесть секунд, потребовалось провести большое количество доработок». Уже выдано более 400 тыс. карт «Мегафона», оборот по ним в прошлом году составил около 2 млрд рублей. Средний объем операций по одной карте в месяц составляет 11,3 тыс. рублей.

Относительно возможности использования Apple Pay и Samsung Pay Ян Кухальский добавил: «Такие планы есть, и мы их реализуем в этом году. Недавно абонентам “Мегафона” стала доступна возможность оплачивать контент в iTunes со счета мобильного телефона напрямую».

Взрывной рост

Что касается платежных систем, то Apple Pay и Samsung Pay, а также платежи с других гаджетов поддерживают и Visa, и Masterсard, а вот карты национальной системы «Мир» использовать в Apple Pay и Samsung Pay пока невозможно. В прессе уже сообщалось о переговорах о сотрудничестве, но у «Мира» еще нет своей системы токенизации, и системе для этого потребуется существенное время. Так, директор по развитию мобильного бизнеса Masterсard в России Дмитрий Тартышев напоминает, что минувшей осенью Mastercard первой запустила в России платформу токенизации (Mastercard Digital Enablement Service, MDES), так что первыми в России расплачиваться глобальными кошельками Apple Pay (сначала — Сбербанка) и Samsung Pay получили возможность именно держатели карт Mastercard, но основу для этого начали создавать еще в 2008 году с внедрением бесконтактной технологии оплаты и развитием сети приема таких платежей.

Samsung Pay и Apple Pay появились в России минувшей осенью. К сожалению, вопросы бизнеса и цифры Apple не раскрывает, но, согласно публично доступной информации, Россия стала десятой страной, где был запущен Apple Pay. Десятки миллионов пользователей из разных стран пользуются Apple Pay для совершения покупок в магазинах или через приложения. С середины 2015-го до середины 2016 года база пользователей Apple Pay увеличилась более чем на 450%, каждую неделю к Apple Pay присоединяются около миллиона новых пользователей, и больше трех тысяч банков по всему миру поддерживают Apple Pay. Осенью 2016 года более половины транзакций совершалось за пределами США. А в самих США продавцы сообщают, что 90% всех бесконтактных платежей совершаются с помощью Apple Pay.

По словам руководителя Samsung Mobile в России Аркадия Графа, за прошедшее с момента старта время количество банков-партнеров выросло более чем вдвое, а количество пользователей — в 30 раз по сравнению с октябрем 2016 года. Что касается общего количества транзакций, то этот показатель уже исчисляется миллионами. «Оплата с помощью смартфона развивается так же стремительно, как и рынок безналичных платежей, — рассказывает Аркадий Граф. — Уже сегодня можно выйти из дома, оставив не только бумажник, но и привычные банковские карты, и при этом не ощущать никаких ограничений, потому что Samsung Pay работает не только там, где принимаются бесконтактные NFC-карты, но и обычные — с магнитной полосой. Это возможно благодаря технологии Samsung MST».

Сегодня есть возможность платить не только смартфоном, но и другими предметами — смарт-картами, браслетами, брелоками, смарт-кольцами и механическими часами, поддерживающими опцию бесконтактной оплаты. Но все же эти способы, скорее всего, останутся экзотикой.

Банки ранены, пластик умирает?

Сам факт того, что появляются такие инициативы, как «Платформа бесконтактного сотрудничества» (Contactless Companion Platform) от Samsung, говорит о многом. Эта платформа интересна тем, что те, у кого нет банковского счета, все равно смогут ею воспользоваться, пополнив счет самого «девайса». Детали того, как это будет реализовано и где будут храниться эти деньги — на особом счете в банке или в специальном электронном кошельке, пока не сообщались. Кстати, вскоре к Apple и Samsung добавится не только Android, но и LG Pay. Пока это еще неофициальное название, но корейская компания уже объявила о разработке технологии эмуляции магнитной полосы платежной карты, аналогичной той, которая используется в Samsung Pay.

Даже банковская система США, где инновации приживаются не слишком хорошо, признала будущее смартфонов: Bank of America и J. P. Morgan заявили о начале переоборудования своих банкоматов под бесконтактные операции, а Wells Fargo уже объявил, что вся его сеть из 13 тыс. банкоматов позволяет снимать деньги с помощью смартфонов.

Уже сегодня многие предпочитают использование виртуальных карт в системах бесконтактных платежей, а при решении вопроса удаленного открытия банковских счетов таких людей станет больше. Анастасия Васильченко приводит данные аналитиков сервиса, согласно которым для бесконтактной оплаты виртуальные карты «Яндекс. Денег» используют чаще, чем пластиковые: с них платят 63% пользователей, причем многие выпускают виртуальную карту специально для платежей этим способом. В среднем за один раз в случае бесконтактной оплаты пользователи тратят 708 рублей. Самый крупный бесконтактный платеж с карты «Яндекс. Денег» — на 135 тыс. рублей — в декабре 2016 года был сделан в магазине электроники Липецка. В целом по стране россияне чаще всего платили бесконтактно в общественном транспорте и супермаркетах. Число тех, кто платил бесконтактно с помощью карт «Яндекс. Денег», измеряется сотнями тысяч, а сумма платежей — миллионами рублей. И эти цифры растут очень быстро: по данным «Яндекс. Денег», в январе число платежей через бесконтактные мобильные платформы оказалось почти на 20% больше, чем в декабре 2016-го.

«В России высокое проникновение смартфонов и качественный мобильный интернет, при этом, как ни странно, мы все еще страна наличных платежей, — рассуждает Ян Кухальский. — Наш потребитель не привык к безналичным платежам и с большой осторожностью относится к использованию классических банковских карт. В этом как раз и открываются возможности для роста доли оплат со счета телефона. Ведь он, в отличие от классической банковской карты, есть у всех жителей России, а объем денежных средств на телефоне не столь велик, чтобы опасаться им пользоваться для регулярной оплаты товаров и услуг. В целом у телекоммуникационных операторов большие перспективы развития продуктов в этой области. Уверен, в скором времени за нами последуют другие операторы в объединение счета телефона с банковскими картами — как физическими, так и виртуальными».

Директор департамента новых продуктов и инноваций Visa в России Михаил Батуев осторожнее в оценках. «Еще достаточно рано говорить о том, какую долю в общем объеме платежей могут занять расчеты с использованием мобильных сервисов, тем не менее мы верим в будущее этого способа оплаты, — говорит он. — По нашей оценке, только за последние два месяца количество подключенных к Apple Pay и Samsung Pay карт Visa увеличилось почти на 40 процентов. Это говорит о востребованности таких сервисов. В дальнейшем мы ожидаем, что количество подключенных к интернету устройств будет увеличиваться, а платежная функция будет реализована во многих приборах, которыми мы пользуемся каждый день».

«Пользователям нравится возможность платить мобильным телефоном, — говорит Дмитрий Тартышев. — Например, по данным Juniper Research, к 2019 году во всем мире с помощью мобильных телефонов и планшетов будет ежегодно совершаться 195 миллиардов транзакций, что на 167 процентов больше, чем в 2015-м (72 миллиарда). Наши исследования потребительских предпочтений подтверждают эту тенденцию. Глобальное исследование Impact of Innovation (“Влияние инноваций”), проведенное Masterсard в странах Европы, Африки и Ближнего Востока, показало: более 90 процентов покупателей используют смартфон чаще других устройств. Мы видим запрос на новые способы оплаты и предлагаем соответствующие решения: возможность платить различными девайсами, будучи уверенными, что каждая транзакция надежно защищена». C 2020 года поддержка бесконтактной технологии оплаты станет обязательной во всей Европе. «Распространяется платформа токенизации, технологии биометрической идентификации пользователей. Широкое распространение мобильных телефонов меняет подход потребителей к оплате покупок, и запуск глобальных кошельков расширяет возможности выбора способов оплаты, стимулируя еще более широкое распространение цифровых платежей», — резюмирует Дмитрий Тартышев.

Конечно, банки не будут полностью исключены из индустрии платежей — рассчитывать на это было бы странно, но мобильные операторы и электронные платежные системы могут «откусить» серьезную долю молодых и активных пользователей. Пусть пока они тратят немного, но в будущем их благосостояние будет расти, а вместе с ним будет расти и доля мобильных операторов и электронных платежных систем на платежном рынке и, шире, на рынке финансовых услуг. И не исключено, что через несколько лет банки лишатся своих фронт-офисов, перестанут непосредственно взаимодействовать с клиентами и погрузятся в глубь финансово-технологической инфраструктуры платежей.