В России прогнозы ВВП и других важных макроэкономических показателей зачастую связывают с тем или иным состоянием нефтяных цен. Такая практика (условно назовем ее «нефтяным» прогнозированием) используется как экспертными организациями, так и правительством. Этот подход приводит к серьезным ошибкам.

Пример первый. Долгосрочные прогнозы предполагали уверенный рост экономики в среднем на 6,4% в год при ценах выше 91 доллара за баррель (пример такого прогноза приведен в таблице 1).

В 2013 году цены были выше 100 долларов за баррель, и, по логике прогноза, ВВП должен был расти темпами даже более высокими, чем 6,4%. Но вопреки этой логике наблюдалось замедление роста ВВП, и по итогам года рост составил всего 1,3%.

Это наглядная иллюстрация того, что высокие цены на нефть отнюдь не влекут за собой автоматический рост ВВП.

Пример второй. Есть и обратные примеры, когда из-за низких цен на нефть ВВП автоматически падает. Прогнозы на 2015 год многие эксперты строили по той же самой схеме. Так, в декабре 2014-го профессор Алексей Кудрин, бывший вице-премьер и министр финансов РФ, а ныне (март 2017-го) глава Центра стратегических разработок и член президиума Экономического совета при президенте РФ, прогнозировал падение ВВП «на 4% и больше», если цены на нефть упадут до 60 долларов за баррель («Кудрин предрек России полноценный экономический кризис», сообщение «Интерфакса»). Подобные прогнозы делали многие другие известные организации.

ЕБРР: «Наш прогноз по росту экономики России на 2015 год установлен в –4,8%, мы исходим из того, что средняя по году цена на нефть составит 58 долларов за баррель, а санкции останутся в силе».

Центр развития ВШЭ: «Снижение цен на нефть до 50 долларов в среднем в 2015 году приведет… к еще большему, чем в сценарии “70” (прогноз экономики при цене 70 долларов за баррель. — С. Б.), уменьшению экспортных доходов… В 2015 году ВВП сократится на 6–7%…»

Институт Гайдара: «Структурные проблемы российской экономики, отягощенные падением цен на нефть и санкциями, приведут к спаду ВВП в этом году на 6,4%. Прогноз экспертов Института Гайдара и Российской академии народного хозяйства и государственной службы при президенте РФ основывается на оценке цены на нефть 55 долларов за баррель в 2015–2016 годах, что немного лучше, чем заложили российские власти: 50 долларов за баррель. При этом оценки падения экономики в этом году более чем в два раза превышают прогноз Минэкономразвития».

Сравним факт с прогнозами. Цены на нефть в декабре 2015 года упали до 40 долларов за баррель, среднегодовые в 2015 году составили 54 доллара за баррель. То есть оказались ниже уровня базы приведенных выше прогнозов ВВП, который, вопреки логике прогноза Кудрина и приведенных выше авторитетных организаций, оказался не хуже, а лучше этих прогнозов. По первой (предварительной) оценке Росстата, ВВП в России в 2015 году упал на 3,7%, что уже значительно лучше всех приведенных выше прогнозов. Затем оценка падения уменьшилась сначала до –3%, а потом и до –2,8%. «Нефтяное» прогнозирование потерпело фиаско.

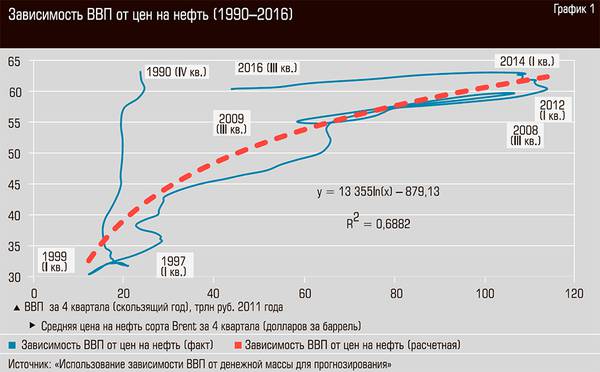

В чем корень ошибки? В том, что указанный способ прогнозирования опирается — явно или неявно — на предположение о тесной взаимосвязи между экономическим положением в России и ценами на нефть. Однако попытки верифицировать эту зависимость не дают удовлетворительного результата (см. график 1).

Области, выделенные красным пунктиром на графике 1, показывают периоды, когда ВВП шел в рост при падении цен на нефть либо падал при росте нефтяных котировок. Этот график объясняет, почему прогнозирование на основе нефтяных цен не может быть точным: между ВВП и ценами на нефть нет тесной взаимосвязи. ВВП зачастую «безразличен» к ценам на нефть и может составлять одну и ту же величину (60 трлн рублей в ценах 2011 года) и при ценах в 110 долларов за баррель, и при ценах ниже 50 долларов за баррель. И наоборот, при одних и тех же ценах на нефть (порядка 20 долларов за баррель) ВВП может быть и 35, и 55 млрд рублей в ценах 2011 года.

Вывод прост: прогнозирование, базирующееся на тех или иных сценариях нефтяных цен, нельзя признать достоверным и надежным.

Прогнозирование на основе реальной денежной массы

Итак, прогнозирование на основе нефтяных цен имеет огромную погрешность. Однако есть иной, более надежный показатель. Этот показатель — реальная денежная масса (РДМ). Она вычисляется как денежный агрегат М2, скорректированный на уровень потребительской инфляции.

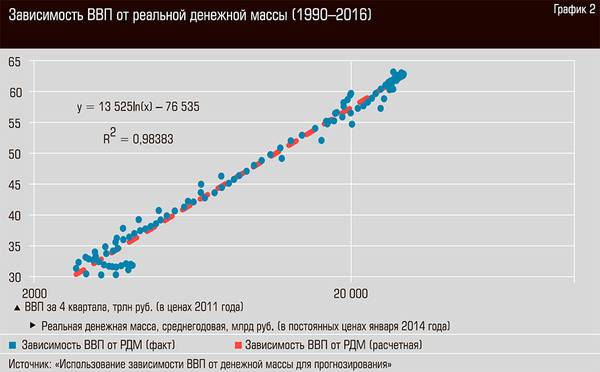

Применительно к экономике России этот показатель, в отличие от нефтяных котировок, имеет более тесную взаимосвязь с ВВП, что наглядно показано на графике 2. Интересно отметить, что если рассматривать период с 2000 года, то есть с момента избрания Владимира Путина президентом России, то зависимость ВВП от РДМ оказывается еще более тесной.

Столь тесная зависимость между РДМ и ВВП позволяет прогнозировать динамику валового внутреннего продукта на основании трендов, сложившихся в динамике денежной массы. И двумя методиками такого прогнозирования мы далее воспользуемся.

Методика первая: взаимосвязь темпов

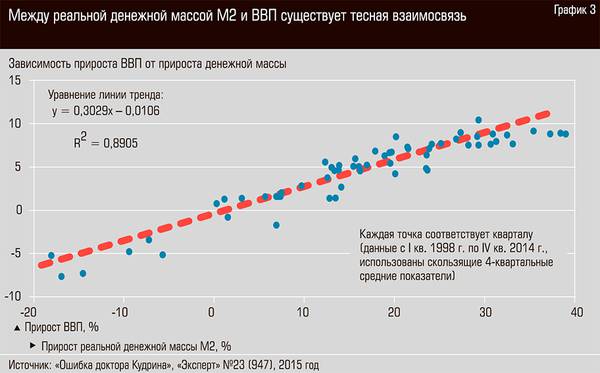

Первая методика основана на взаимосвязи темпов прироста ВВП и темпов прироста реальной денежной массы. Идея этой методики наглядно представлена на графике 3.

Достоинство этой методики: она позволяет сразу вычислить темпы роста ВВП при наличии прогноза темпов реальной денежной массы. Так, если мы предполагаем, что реальная денежная масса (среднегодовая) вырастет за год на 10%, то, подставляя это значение в формулу, приведенную на графике 3, мы получим прогноз темпа роста ВВП около 2%. Показатель R-квадрат, равный 0,89, дает достаточные основания такому прогнозу доверять. Но есть еще более надежная методика.

Методика вторая: взаимосвязь величин РДМ и ВВП в денежном выражении

Вторая методика основана на взаимосвязи объемов ВВП в постоянных ценах с размерами реальной денежной массы. Эта взаимосвязь наглядно изображена на графике 2.

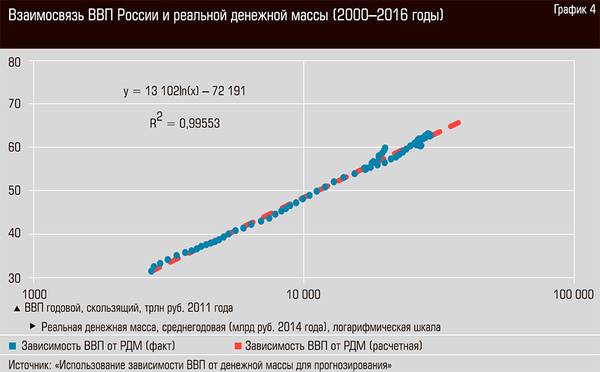

Эта методика позволяет делать более точные прогнозы, так как взаимосвязь показателей в этом случае более тесная (R-квадрат = 0,98). Более того, если использовать зависимость, наблюдающуюся только последние 16 лет (с 2000 года), точность будет еще выше (R-квадрат = 0,9955), что наглядно показано на графике 4.

К недостаткам второй методики (несущественным) можно отнести необходимость проведения большего объема расчетов.

Подготовка данных для расчетов

В качестве входных данных для обеих методик необходимы прогнозы реальной денежной массы (темпы РДМ для первой методики и значения РДМ в постоянных ценах для второй) в среднегодовом выражении.

Для прогноза ВВП по первой методике автором были подготовлены три сценария динамики реальной денежной массы (см. график 5).

Для прогноза ВВП по второй методике были вычислены три значения среднегодовой реальной денежной массы на конец 2017 года. Для этого использовались фактические значения показателя на начало 2017 года (на 01.01.2017) и ожидаемая динамика, вычисленная выше и показанная на графике 5. Результаты расчетов изображены на графике 6.

Как видно из этой диаграммы, сейчас среднегодовая РДМ ниже докризисного максимума. По самому пессимистическому сценарию, к концу 2017 года она этого максимума достигнет, а по самому оптимистическому — заметно его превзойдет.

Прогнозы ВВП России на 2017 год

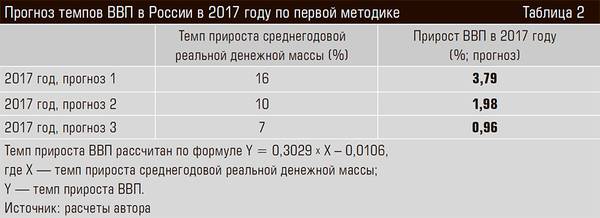

Итак, у нас есть исходные данные, необходимые для расчетов, и две методики прогнозирования ВВП. Прогноз, рассчитанный по первой методике, приведен в таблице 2.

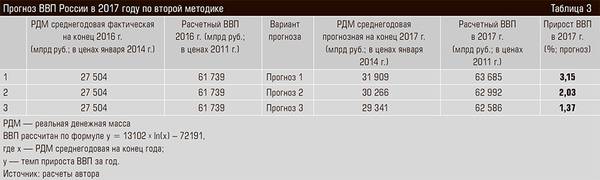

Прогноз, рассчитанный по второй методике, приведен в таблице 3.

Результаты расчетов по обеим методикам сведены в таблицу 4.

Результат прогноза таков: если темпы прироста среднегодовой реальной денежной массы к концу 2017 года достигнут 16%, то прирост ВВП России составит более 3%.

Итоговые выводы

Какие выводы можно сделать, исходя из предложенных методик и из полученных на их основе прогнозов?

О прогнозе ВВП России в 2017 году:

1. Результаты близки. Прогнозы темпов роста ВВП в 2017 году для обеих методик достаточно близки, отличия в пределах 0,65 процентного пункта (см. таблицу 4).

2. Вторая методика более точна. Учитывая, что вторая методика основана на более тесной взаимосвязи РДМ и ВВП, прогнозы с ее использованием предположительно более точные.

3. Вероятен рост ВВП более 3%. Результаты расчетов говорят, что рост ВВП России более чем на 3% в 2017 году вполне реален. Отметим, что большинство экспертов не ожидают такого роста.

О применимости методики в других странах

Основанная на взаимосвязи РДМ и ВВП методика прогнозирования подтверждается не только в России, но и во многих других странах, в том числе в странах, не зависящих от нефтяной (и сырьевой вообще) конъюнктуры. Прогнозирование, основанное на сценариях нефтяных цен, такой универсальностью, естественно, не обладает.

О том, когда рост нефтяных цен «работает» на экономический рост. Сопоставление двух методов прогнозирования позволяет сделать удивительный вывод: рост цен на нефть приводит к экономическому росту только в том случае, если он трансформируется в рост реальной денежной массы. В противном случае (как это было, например, в 1990-е годы) рост нефтяных цен к экономическому росту не ведет. Наращивание реальной денежной массы чем-то похоже на способ «усвоения» экономикой России доходов от экспорта с пользой для самой экономики.

В то же время, как показывает история (выделенные красным пунктиром области на графике 1 и отсутствие таких областей на графике 2), РДМ может эффективно наращиваться и при плохой нефтяной конъюнктуре, что, в принципе, позволяет российской экономике не зависеть от нефтяных цен.

Об использовании результатов прогнозирования в экономической политике, прежде всего антикризисной. Главный же вывод настоящего исследования относится не столько к прогнозированию, сколько к применению полученных выводов в экономической политике вообще и в антикризисной политике в частности.

Прогнозы, построенные на тех или иных ценах на нефть, сродни попыткам угадать «погоду». Ведь мировые цены на нефть — не управляемый российским правительством показатель.

Прогнозы, построенные на показателях реальной денежной массы, больше похожи на «инструкцию по применению». Ведь реальная денежная масса — это вполне управляемый показатель, который зависит от тех или иных действий правительства и Центрального банка. Это означает, что данный прогноз (в отличие от «нефтяного») похож скорее на своеобразное указание, как пользоваться «пультом управления» климатической установкой. Этот пульт находится в руках у ЦБ и Минфина. Наращивая темпы роста реальной денежной массы, они могут достигать необходимых темпов роста ВВП. То есть экономический микроклимат в России в гораздо большей степени зависит от их действий, чем от конъюнктуры мировых сырьевых рынков.

Другими словами, этот прогноз можно использовать как «руководство к действию». Такое руководство выглядит просто: для роста ВВП в 2017 году на 3% и более необходимо обеспечить прирост реальной денежной массы более 16% в среднегодовом измерении.

В заключение стоит отметить, что простое номинальное наращивание денежной массы не срабатывает. Например, двадцать пять лет назад, в 1992 году, после реформы цен, названной «гайдаровской», номинальная денежная масса увеличилась в семь раз. Но это не работало на рост, потому что в реальном выражении денежная масса сократилась из-за роста цен в 26 раз.

Нужен рост денежной массы именно в реальном выражении. И ситуация с инфляцией и курсом рубля, сложившаяся в настоящее время, позволяет обеспечить этот рост без рисков для макроэкономической стабильности.