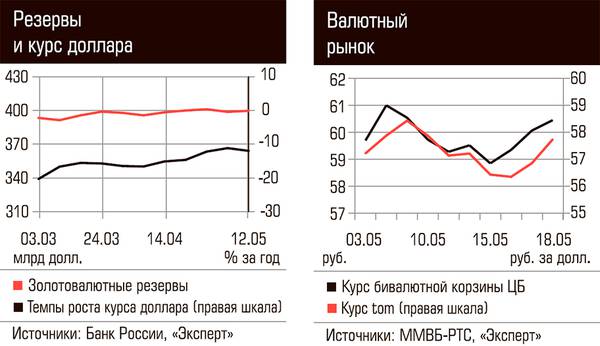

На минувшей неделе курс рубля двигался по рваной траектории. В понедельник 15 мая на фоне повышения цен на нефть сорта Brent до 51,82 доллара за баррель (июльский контракт) курс американской валюты по инструменту tomorrow упал на 74 копейки, до 56,35. За тот же период бивалютная корзина подешевела на 67 копеек, до 58,83.

Но уже во вторник оптимизм инвесторов в отношении перспектив рубля резко пошел на убыль. Приостановка ралли на нефтяном рынке трансформировалась в отрицательную коррекцию курса отечественной валюты. В среду биржевые «медведи» пропустили еще один чувствительный удар. Эскалация политического скандала вокруг возможного объявления импичмента президенту США Дональду Трампу негативно отразилось на стоимости рисковых активов, к которым, в частности, относится рубль.

Добавило негатива решение Банка России существенно сократить объемы рефинансирования по ранее выданным кредитам, номинированным в иностранной валюте. Так, на прошлой неделе банки были обязаны погасить задолженность перед регулятором в объеме 2,3 млрд долларов, в то время как объем вновь выдаваемых кредитов на очередном аукционе репо сроком на 28 дней не превышал 1,9 млрд долларов. Таким образом, дефицит средств для рефинансирования задолженности составил 400 млн долларов. Напомним, что ранее Банк России придерживался более мягкой политики в отношении возврата валютных кредитов, изымая еженедельно из банковской системы по 200 млн долларов против нынешних 400 млн. На этом фоне со среды по четверг американская валюта подорожала на 1 рубль, до 57,58. Стоимость бивалютной корзины за тот же период выросла на 1,11 рубля, до 60,44.

Впрочем, уже в пятницу на фоне возобновившегося ралли на нефтяном рынке атака «медведей» захлебнулась. В итоге днем в пятницу (по состоянию на 13:51 по московскому времени) бивалютная корзина и доллар подешевели до 60,12 и 57,15 рубля соответственно.

В сравнительной табели о рангах рубль по-прежнему неплохо смотрится на фоне зарубежных конкурентов из развивающихся стран: с начала года он укрепился по отношению к доллару на 6,9%, а темпы роста большинства других валют этих стран в процентном соотношении не превысили 4%. Например, таиландский бат, сингапурский доллар, малайзийский ринггит, южноафриканский ранд и индонезийская рупия подорожали на 4, 4, 3,7, 3,2 и 1,1% соответственно. В положении явного лидера остается мексиканский песо: его стоимость увеличилась на 9,4%.

Для полноты картины добавим несколько «сырьевых» валют. Австралийский доллар и норвежская крона с начала года укрепились по отношению к американской валюте на 3,2 и 2,6% соответственно, а канадский доллар и вовсе подешевел на 1%.

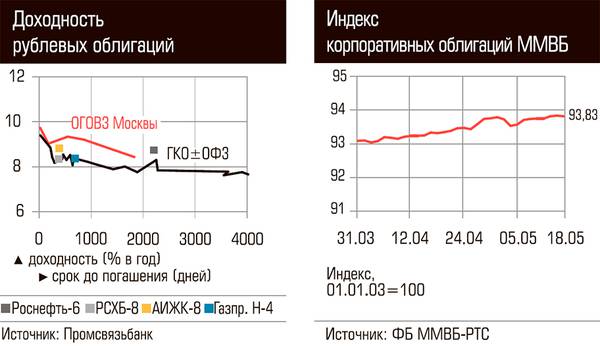

Котировки рублевых облигаций также демонстрировали повышенную волатильность. Так, в понедельник на фоне снижения стоимости бивалютной корзины и роста цен на нефть доходности среднесрочных и долгосрочных госбумаг упали на 4–6 базисных пунктов (б. п.). Во вторник–среду на фоне внешнего негатива доходности ОФЗ подскочили на 3–6 б. п. Впрочем, уже в четверг долговой рынок вновь скорректировался вверх, а кривая доходностей госбумаг опустилась на 2–4 б. п.

Ухудшение конъюнктуры долгового рынка ожидаемо отрицательно отразилось на первичном сегменте. В итоге Минфин не смог реализовать весь запланированный объем размещения. В частности, спрос на среднесрочные ОФЗ 26220 (с погашением 7 декабря 2022 года) оказался ниже объема предложения (24,73 млрд рублей против 25 млрд). Минфин реализовал бумаг на 20,77 млрд рублей, а цена отсечения составила 98,9801% номинала (доходность — 7,77% годовых). Отметим, что даже существенная премия к вторичному рынку (около 50 б. п. относительно стоимости бумаг во вторник) не стала весомым доводом для инвесторов в пользу наращивания объемов покупки госбумаг.

Вместе с тем долгосрочные бумаги пока еще находят своих покупателей. Спрос на ОФЗ 26221 (с погашением 23 марта 2032 года) превысил объем предложения в 1,3 раза (33,43 млрд рублей против 25 млрд). В итоге Минфин удовлетворил лишь самые «дорогие» заявки, зафиксировав цену отсечения на уровне 98,5011% номинала (доходность — 8,02% годовых).

Суверенные отечественные еврооблигации преимущественно дорожали. В частности, с понедельника по четверг стоимость выпуска «Россия-42» выросла с 111,36 до 111,96% номинала, а доходность упала на 4 б. п., до 4,8% годовых.

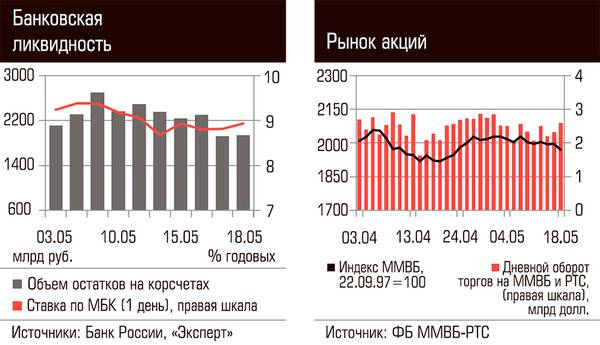

Российский рынок акций не удержался на плаву на фоне снижения западных фондовых индексов. С понедельника по четверг индекс ММВБ упал на 1,3%, до 1968 пунктов. За тот же период долларовый индекс РТС просел на 2,1%, до 1077 пунктов.

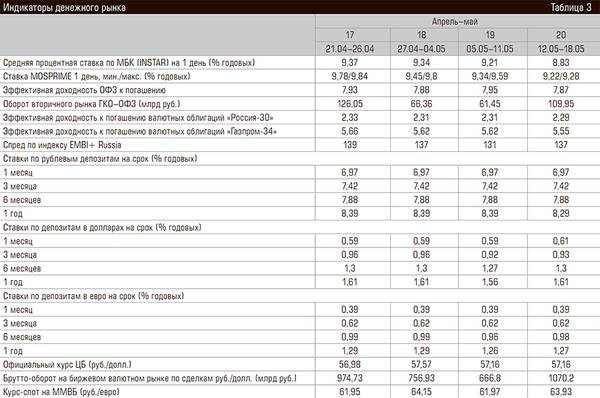

В таблице 3 даны базовые индикаторы денежного рынка за последние четыре недели.

В качестве объемных индикаторов рынка ГКО–ОФЗ использованы суммарные индикаторы вторичного оборота и нетто-оборота (равного чистой выручке) аукционов ГКО и ОФЗ. Ставка MOSPRIME — индекс НВА, рассчитываемый Thomson Reuters.

В качестве индикаторов процентных ставок рублевых и долларовых депозитов приводятся данные агентства «Росбизнесконсалтинг», рассчитанные по выборке банков с надежностью группы В ИЦ «Рейтинг». По депозитам в евро ставки рассчитаны «Экспертом» по выборке банков московского региона. По рублевым вкладам приведен индикатор доходности депозита для юридических лиц на сумму от 6 млн до 30 млн рублей. По валютным вкладам рассчитывалась средняя ставка депозита на сумму от 100 тыс. до 500 тыс. долл./евро.

Доходность валютных облигаций рассчитывалась по котировкам западных участников рынка на основе данных Deutsche Bank Russia.