Развитие концессионного механизма и связанного с ним рынка проектных облигаций, похоже, скоро может стать реальностью — об этом говорит ряд новостей, появившихся одна за другой. Так, Владимир Путин поручил правительству до 15 октября подготовить поправки в законодательство, касающееся специальных инвестиционных контрактов (СПИК). Смысл изменений в том, чтобы увеличить срок их действия с десяти до двадцати лет, расширить круг возможных участников, гарантировать спрос на продукцию, произведенную по СПИК, в рамках госзакупок, продлить налоговые льготы.

Президент также поручил правительству разработать свои предложения по развитию ГЧП — «для реализации комплексного подхода к строительству и реконструкции объектов инфраструктуры с привлечением частного капитала», вместе с Центробанком оформить регулирование сделок по синдицированному кредитованию, а вместе с ЦБ и ВЭБом подготовить план по разворачиванию «фабрики проектного финансирования».

Почти сразу вслед за этим стало известно, что ЦБ думает над идеей концессионных облигаций для населения — подробно о плюсах такого инструмента «Эксперт» писал две недели назад (см. «Заем “Обустроим Россию”», № 24). Неужели мы наблюдаем разворот модели стимулирования инвестиций от институтов развития и банков к ГЧП и рынку капитала? «Раньше система стимулирования инвестиций во многом опиралась на институты развития и банки. Однако сейчас правительство действительно должно выстраивать новую конструкцию стимулирования инвестиций, так как банковское кредитование нефинансовых организаций в 2016 году сократилось почти на десять процентов и стагнирует», — отмечает Михаил Ершов, главный директор по финансовым исследованиям Института энергетики и финансов, экономист. В последнее время институты развития подвергаются заслуженной критике за неэффективное использование средств. Для того чтобы новая конструкция была эффективнее старой, необходим более широкий подход к использованию новых механизмов стимулирования инвестиций (в том числе денежно-кредитных).

Локализуй или плати

Понятие специального инвестиционного контракта появилось у нас в законодательстве два года назад в Законе о промышленной политике, а первый такой контракт с компанией Claas при поддержке Vegas Lex был заключен год назад. Сейчас по стране заключено 18 СПИКов — девять на федеральном уровне и девять на региональном.

СПИК предназначен для стимулирования локализации производства, которое интересно РФ, регионам, муниципалитетам, для развития технологий, увеличения поступлений в бюджет и, хотя прямо об этом не говорится, для увеличения российского несырьевого экспорта, поясняет партнер, руководитель специальных проектов Vegas Lex Максим Григорьев. Заключить такой контракт с РФ, регионом или муниципалитетом может иностранное или российское предприятие, которое осваивает технологию производства нелокализованного или вообще нового для России продукта, имея целью в итоге довести его локализацию до максимально возможного значения. При этом, чтобы получить преимущества по СПИК, его участнику нужно вложить в модернизацию или в создание нового производства не менее 750 млн рублей, а для получения статуса единственного поставщика в госзакупках — более 3 млрд рублей. Преимущества вполне серьезные: возможность получать отраслевые субсидии; замораживание режима запрета и ограничений жизненного цикла целевой продукции; получение в упрощенном порядке публичных земельных участков для реализации инвестпроекта; «дедушкина оговорка» по налогам, означающая, что совокупная налоговая нагрузка на такое производство не должна расти; возможность со стороны региона давать льготу по налогу на прибыль, транспортному налогу и налогу на имущество (что особенно актуально в связи с тем, что с 1 января 2018 года будет действовать общее правило о взимании налога на движимое имущество, если регион не примет нормативный акт о соответствующей льготе); возможность со стороны муниципалитетов давать льготу по земельному налогу и т. д.

Замминистра промышленности и торговли РФ Василий Осьмаков отмечает, что в отраслевой структуре федеральных СПИК превалирует машиностроение — нефтегазовое, сельскохозяйственное, автопром. Подписаны контракты в сферах станкостроения и производства минеральных удобрений. Проекты реализуются в девяти разных регионах страны, общий объем заявленных инвестиций — 270 млрд рублей, это означает около пяти тысяч новых рабочих мест и 1,2 трлн рублей произведенной продукции. «На рассмотрении Фонда развития промышленности и Минпромторга находятся еще не менее 40 заявок на заключение СПИК, что говорит, конечно, о серьезной заинтересованности инвесторов, — считает замминистра промышленности. — Первые итоги подводить, пожалуй, еще рано. Но в целом мы положительно оцениваем СПИК как инструмент реализации сложных и капиталоемких инвестиционных проектов. В России не всегда удавалось максимально эффективно запустить те или иные институты и инструменты развития. Здесь можно вспомнить опыт концессий или инвестиционных фондов, из средств которых должны были финансироваться промышленные проекты. Главное, что решена, пожалуй, наиболее трудоемкая задача — отработаны модель и алгоритмы подготовки и заключения специнвестконтрактов, механизмы их реализации. Насколько они окажутся привлекательными для бизнеса, покажет время. Пока динамика положительная, и это внушает оптимизм».

«Подписывая СПИК, инвестор берет на себя обязательства исполнять довольно жесткий график локализации. При этом по каждой отрасли и даже промышленной продукции имеется специальное регулирование, как и что считать локализацией, — уточняет Максим Григорьев. — Конечно, остается и много вопросов — к примеру, как оценивать в привязке к локализации происхождение деталей или компонентов. Так, производство по сборке автомобилей в РФ уже столкнулись с тем, что отечественные детали и комплектующие дороже импортных — в силу дорогой логистики. Общий смысл как раз в том, что производства в рамках СПИК должны способствовать появлению смежных производств с российской локализацией. При этом если участник такого контракта, получающий, например, субсидию, не выполнит своих обязательств по локализации, то субсидию ему придется вернуть при расторжении с ним контракта».

По словам представителя Vegas Lex, Минпромторг уже давно предлагал усовершенствовать СПИК, но наталкивался на сопротивление Минфина. Теперь же высок шанс, что предложения Минпромторга будут реализованы — тем более что на ПМЭФ их позицию поддержал президент. Путин, в частности, заявил, что нужно усовершенствовать механизм СПИК, предусмотрев возможности для участия в них не только федеральных органов власти, регионов и инвесторов, но и институтов развития, банков, субъектов естественных монополий и других структур. По словам президента, речь должна идти о важнейших отраслях экономики, куда инвестор сам вряд ли придет ввиду долгих сроков окупаемости.

Пока не взлетел

Насколько важно для разворачивания инвестиций через СПИК увеличение сроков их действия? Василий Осьмаков полагает, что специнвестконтракты на срок до двадцати лет имеет смысл заключать в первую очередь по критическим технологиям — то есть в тех областях, где нам особенно важно создавать или наращивать свои компетенции.

По мнению Максима Григорьева из Vegas Lex, увеличение сроков СПИК с до двадцати лет может быть важно для фармацевтики, нанотехнологий, микробиотеха и т. д. — то есть для тех отраслей, где от фундаментальных исследований до запуска продукта может пройти очень много времени, а также для тех СПИК, участникам которых просто не хватит времени на максимально возможную локализацию. Не исключено, что в число отраслей, в которых может быть заключен СПИК, добавятся электроэнергетика, водоотведение, добыча полезных ископаемых, ликвидация и переработка отходов. СПИК мог бы быть интересен для таких глобальных проектов, как передача электроэнергии и мощности с российской территории в иностранные государства, добавляет Максим Григорьев.

«Самое важное в СПИКах — прямой госзаказ и “дедушкина оговорка”, создание устойчивых налоговых и таможенных условий на десять лет, — рассуждает ведущий научный сотрудник ИНП РАН Антон Моисеев. —

Если эти условия создаются на двадцать лет с гарантией сохранения, то можно делать проекты в авиа- и судостроении, в тяжмаше, биохимии, тяжелых НИОКРах. Пока на СПИКи пришли Mazda, Mercedes (переговоры), Isuzu, а для тех, кто потяжелее, нужны более долгие контракты».

18 СПИК в масштабах страны, по мнению ученого, — это довольно мало, и пока не время говорить, что создается новый механизм инвестирования. Почему мы не видим массового заключения таких, казалось бы, удобных и гибких контрактов? «Версия о том, что у нас инвестклимат плохой и неуверенность в будущем, на самом деле не работает, — утверждает Моисеев. — Сохранение инвесторам условий на десять или двадцать лет — это не такой уж пряник, как считается. Если по налогам они могут подвинуться на 2–4 процента, то риск, когда курс мотает от 75 до 55 рублей за доллар, а потом обратно, никто не снимет. То есть гарантируют инвесторам защиту от мелких рисков, а от крупных — нет. Вторая версия заключается в том, что согласования для заключения и выполнения СПИК — это дорого или долго, но это лишь гипотеза».

Спецконтракт для ЖКХ?

В принципе, двадцатилетний СПИК в области энергетики и водоотведения — это вполне инфраструктурный проект. Но эксперты пока не готовы связывать СПИК с инфраструктурой. «Использовать СПИК в инфраструктурных проектах можно только в незначительной части, например в части подвижного состава (при строительстве ВСМ или ЛРТ)», — полагает Александра Галактионова, руководитель исследовательской группы InfraONE. По ее словам, глобальная проблема заключается не в том, что нет механизмов для поддержки инфраструктурных проектов, а в недостатке самих качественных проектов, в которые могли бы прийти инвесторы. Требуются не новые типы контрактов, а участие государства в подготовке проектов на «посевной» стадии и, например, снижение стоимости заемного финансирования.

«В более широком смысле специальные инвестиционные контракты, безусловно, могут применяться в сфере ЖКХ и инфраструктуры, особенно при дополнительном льготировании процесса. Однако в сложившихся условиях их применение в ближайшее время за пределами Минпромторга мне представляется маловероятным, — сказала “Эксперту” исполнительный директор Национальной ассоциации концессионеров и долгосрочных инвесторов в инфраструктуру (НАКДИ) Светлана Бик. — Институт специнвестконтрактов не прописан ни в каких нормативных документах отраслевых регуляторов инфраструктурных отраслей. В коммунальной сфере, как известно, принята доминанта концессионной формы государственно-частного партнерства. Однако это не означает, что улучшение условий заключения и реализации специнвестконрактов никак не скажется на развитии инфраструктуры, вовсе нет. Инфраструктура — колоссальный потребитель промышленной продукции. И в этом смысле, даже не будучи механизмом модернизации инфраструктуры напрямую, специальный инвестиционный контракт может оказать самое положительное влияние на эффективность деятельности операторов и инвесторов инфраструктурных проектов». Светлана Бик также отмечает, что для того, чтобы инфраструктура стала не черной дырой, а сферой получения прибыли, нужно «завязать» с единым целеполаганием колоссальные возможности и ресурсы внутренних инвесторов, промышленную политику и территориальное управление. «По моему глубокому убеждению, в России это можно делать только на базе единого инфраструктурного регулятора», — говорит г-жа Бик и добавляет, что уже сейчас в конструкции инвестиционного процесса все большее влияние имеет Минпромторг, и с получением более привлекательного нефинансового инструмента эта роль будет возрастать.

Запустили процесс

«Эксперт» уже описывал возможную конструкцию разворачивания инвестиций в инфраструктуру, в первую очередь в ЖКХ, с помощью специальных проектных облигаций. Вкратце напомним, что суть заключается в правильном оформлении денежных поступлений от обновленного (или нового) объекта к инвесторам — при этом риски с ними должны делить региональные или местные власти, а стандартизировать проекты и отбирать их для пулов, а также выступать гарантом должен институт развития — в его задачи должно входить раскручивание маховика секьюритизации для обеспечения финансового рычага. По подсчетам «Эксперта», одна только модернизация теплоснабжения может прибавлять к росту ВВП 1–1,5% ежегодно на протяжении двадцати лет (см. «Двадцать триллионов рублей в плюс», № 24 за 2017 год). Это означает, что в инвестициях в инфраструктуру кроется колоссальный потенциал для всей экономики. Новость о том, что ЦБ приступил к обсуждению конструкции таких облигаций проектного финансирования, вкупе с решением проблемы синдицированного кредитования внушает некоторый оптимизм.

«Надо уже ставить не локальные и фрагментарные задачи, а комплексные, — говорит Светлана Бик. — Нужно формировать рынок долгосрочных инвестиций в инфраструктуру. Этот рынок — крупнооптовый, частных игроков не будет много. В инфраструктуре всегда будет (и должно быть так) доминировать интерес публичной стороны, инфраструктура обслуживает население страны. Значит, инвестору помимо инструментов надо дать гарантии по рискам. Все утверждения о том, что инвестор или концессионер в общественной инфраструктуре должен нести коммерческие риски как обычные предприниматели, несостоятельны. Если в тундре нужно построить ясли, инвестор может это сделать только при условии гарантий возврата инвестиций». Что касается проектных облигаций, то их надо создавать как класс наряду с развитием синдицированного кредитования и с некоторыми другими институтами — например, инфраструктурными фондами, добавляет эксперт. «У нас давно уже из многих ЗПИФов недвижимости растут инфраструктурные уши. Конечно, любая тепловая генерация — это в некотором смысле недвижимость. Но мы же на этом основании не считаем завод недвижимостью?» — добавляет Светлана Бик. Речь идет о закрытых паевых инвестиционных фондах, в которые сегодня упакованы самые разнообразные активы — раскрывать информацию о составе таких фондов запрещено, поэтому оценить реальную долю инфраструктурных объектов в них не представляется возможным.

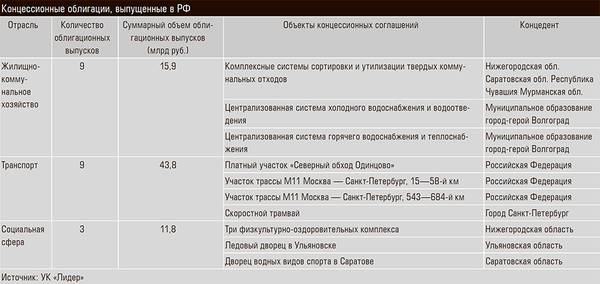

Скорее всего, при разработке модели проектных облигаций ЦБ будет отталкиваться от тех выпусков, что уже есть: на начало июня этого года Банком России было зарегистрировано 24 выпуска концессионных облигаций суммарным объемом 84 млрд рублей (21 выпуск обращается на бирже), причем большая часть из них выпущена при участии УК «Лидер» (см. таблицу). Было бы логично начать не со строительства новой инфраструктуры, а с модернизации уже имеющейся — по ней уже есть известный поток платежей, в отличие от тех же платных дорог, с которыми возникает все больше проблем (свежий пример — приостановка строительства платной трассы Стерлитамак—Магнитогорск в рамках концессионного соглашения по инициативе ФАС. Антимонопольная служба решила, что все расходы концессионера не должны покрываться платой от государства, это противоречит Закону о концессиях).

Михаил Ершов добавляет, что дело не только в самих инструментах, но и в практике их применения. «Необходима политика по дифференциации процентных ставок, которые будут создавать привлекательные условия для приоритетных отраслей, – говорит экономист. — Подобные примеры даже используются в развитых финансовых системах. Так, в Великобритании продолжает действовать программа Funding for lending, которая направлена на удешевление кредитования нефинансовых секторов экономики. По программе средства предоставляются реальному сектору по ставке ниже рыночной и на длительный период. Центральные банки других развитых стран снижают процентные ставки до минимальных значений, часто даже до уровня ниже темпов инфляции. Что касается поступления средств в реальный сектор, то интересен прошлогодний пример ЕЦБ, когда регулятор для стимулирования кредитования приоритетных отраслей по своим длинным механизмам рефинансирования (TLTRO, на четыре года) даже ввел отрицательные ставки. Другими словами, не банки платят регулятору за взятые у него средства, а регулятор платит банкам в случае их участия в приоритетных программах. Причем центральные банки для увеличения предсказуемости на рынке еще и объявляли ставки заранее на несколько лет вперед (как это было в США и в ЕС)». В последние годы, добавляет г-н Ершов, в развитых странах говорят не столько о денежно-кредитной, сколько о «денежно-промышленной» политике (mondustrial policy) — при этом денежно-кредитные инструменты жестко нацелены на промышленную политику.

Глава Института народнохозхяйственного прогнозирования РАН, академик Виктор Ивантер не видит пока поводов для оптимизма: по его словам, оценивать эффективность любых новых инструментов можно будет лишь после их применения. Учитывая, что ежегодный объем инвестиций у нас 15–16 трлн рублей, суммарный объем менее 500 млрд рублей, сгенерированный новыми инструментами, можно считать незначительным, отмечает он. «Проблема не в том, какой инструмент разработать, а в том, чтобы его применить на практике, — категоричен академик. — Живой пример — проектное финансирование, по которому было множество решений на уровне президента и правительства, а в результате ничего не вышло».

Довольно аккуратен в оценках и экс-глава Федерального центра проектного финансирования, партнер инвестиционной компании «Инфракап Партнерс» Александр Баженов (см. «Не субсидии, а участие в рисках»): по его словам, пока мы наблюдаем лишь попытку разворота в сторону рынков капитала от привычной модели.