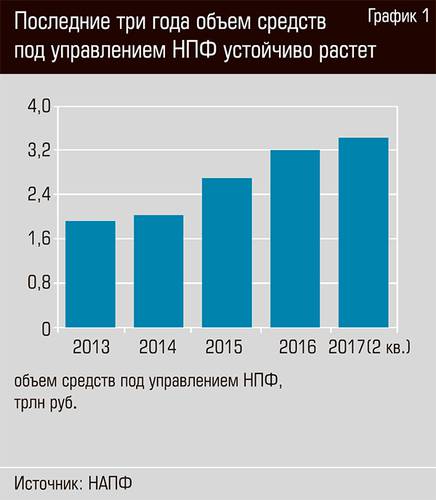

В начале 2017 года объем средств под управлением НПФ преодолел планку в 3,5 трлн рублей. Отрасль активно развивалась — это касается и обязательного пенсионного страхования (ОПС), и привлечения клиентов в программы негосударственного пенсионного страхования (НПС). Очевидно, что в случае внедрения индивидуального пенсионного капитала (ИПК) обязательное пенсионное страхование будет отменено, а НПС как минимум ожидает спад спроса.

Пока реформа ИПК на стадии обсуждения. Не приняты окончательные решения ни по вопросу «автоподписки», ни по возможности государственного софинансирования, ни в целом по порядку введения этого механизма. В позитивном для рынка варианте перехода (с господдержкой) эта реформа может дать мощный стимул развитию индустрии: уже в первый год работы системы НПФ могут заполучить порядка 20–30 млрд рублей. В противном случае сборы НПФ могут быть практически нулевыми. Поэтому в 2016–2017 годах фонды стремятся нарастить объем средств под управлением, используя все возможные инструменты. Такими темпами через год (к середине 2018-го) объем пенсионного рынка может достигнуть 4 трлн рублей.

Гиперактивность в обязательном пенсионном страховании уже вызвала внимание ЦБ: в НПФ и их банках-агентах регулятор обещает провести масштабные проверки в целях повышения прозрачности деятельности. ЦБ грозится обязать фонды раскрывать структуру инвестиционного портфеля — давно назревший шаг в условиях нарастания возможных рисков в этом сегменте финансовой системы.

ОПС под прицелом

Переходная кампания, в рамках которой люди могут менять свой пенсионный фонд, в 2016–2017 годах идет особенно динамично. Россияне зачастую меняют свой фонд досрочно и теряют накопленный инвестиционный доход. В 2016 году ПФР получил 12 млн заявлений о выборе фонда по итогам 2016 года, за пять месяцев 2017-го — еще 2,4 млн (против 1 млн за аналогичный период 2016 года). И в 2017 году только шесть тысяч человек пользуются правом срочного перехода, то есть с сохранением инвестиционного дохода. Без потери инвестиционного дохода можно менять фонд раз в пять лет — граждане, переводившие накопления досрочно в 2016 году, могли потерять доход за два года. По данным ПФР, досрочные заявления по итогам переходной кампании 2015 года составили 95,6% всех удовлетворенных заявлений, а по итогам переходной кампании 2016-го — 99,2%. В 2017 году тренд сохранится и показатель приблизится к 100%.

Совокупные потери (упущенный инвестдоход) граждан, согласившихся досрочно перевести пенсионные накопления из ПФР в частный фонд, достигли 27 млрд рублей. В итоге в 2016 году НПФ получили 6,8 млн новых клиентов и 234 млрд рублей. Мотив людей прозрачен: сохранить свои пенсионные накопления, не допустить их перевода в страховую часть пенсии. «Граждане также опасаются возможной отмены обязательной накопительной системы и стремятся сохранить хотя бы те сбережения на старость, которые они уже сформировали в государственной управляющей компании», — поясняет президент Национальной ассоциации негосударственных пенсионных фондов Константин Угрюмов.

Счетная палата выявила ряд нарушений в крупнейших НПФ, в частности перевод пенсионных накоплений в другой фонд без разрешения клиента, препятствие переводу, несмотря на поданное заявление, ненадлежащее информирование о потере инвестдохода при досрочной смене фонда. Вслед за этим ПФР прекратил принимать заявления на переход от удостоверяющих центров, которые аудиторы Счетной палаты заподозрили в фальсификации заявлений. Кроме внимания регуляторов столь агрессивное привлечение клиентов чревато репутационными рисками, связанными с недобросовестными переводами либо недобросовестными удержаниями клиентов, что может вылиться в многочисленные судебные иски.

НПО с бонусами и кешбэком

В последнее время заметно увеличился приток денег в негосударственное пенсионное страхование. Очевидно, что запуск ИПК может привести к снижению спроса в этом сегменте, поэтому НПФ стремятся снять сливки и с этого направления — не только за счет крупнейших корпоративных игроков, но путем привлечения новых клиентов, прежде всего через банковские каналы. В отличие от ОПС в негосударственном пенсионном обеспечении (НПО) фонды могут расширять программы на свое усмотрение — например, предлагать клиентам бонусы, программы лояльности, кешбэк или гарантированная доходность. «Фонды пытаются максимально использовать естественный потенциал созданной клиентской базы, предлагая услуги НПО клиентам по ОПС, — поясняет Сергей Беляков, президент Ассоциации негосударственных пенсионных фондов.

На текущий момент, по подсчетам Национальной ассоциации пенсионных фондов, уровень охвата программами НПО — 40% от общего числа сотрудников. НПО в фондах формирует порядка 5,3 млн человек, около 80% делают это совместно с работодателями, 20% — самостоятельно.

Потенциальную емкость этого сегмента можно примерно оценить, сопоставив ее с размером конкурирующего сегмента розничных накоплений — банковских вкладов населения на сроки свыше трех лет, которые сейчас составляют около 3% всех депозитов физлиц на общую сумму порядка 750 млрд рублей. В условиях низких ставок по депозитам НПО может стать более популярным, в том числе программы НПО, предлагаемые в банках. Стимулировать развитие НПО может также дальнейшее развитие кобрендинговых программ. Речь идет о предоставлении пенсионных услуг совместно с инвестиционными или комиссионными продуктами (банковские карты, страховые продукты и др.).

Отрасль усиленно лоббирует государственное софинансирование части взносов, и тогда ИПК для граждан будет гораздо выгоднее. Авторы реформы — Минфин и ЦБ — могут предоставить россиянам возможность отказаться от формирования ИПК или взять каникулы. Такая опция как раз может подойти тем, кто участвует в корпоративных программах НПО.

Разумная прозрачность

В 2016 году ряд крупных фондов либо по предписанию ЦБ, либо по своей инициативе занялись реструктуризацией активов. НПФ стали активнее расчищать балансы от недостаточно надежных и не очень ликвидных облигаций, ипотечных сертификатов участия (ИСУ), а также от вложений в связанные стороны. Основными факторами, подтолкнувшими к этому, стали ужесточение требований к инвестированию пенсионных накоплений и введение в нынешнем году для фондов отраслевых стандартов бухучета.

Одна из последних регуляторных новаций: ЦБ может обязать НПФ раскрывать информацию о том, куда фонды вкладывают пенсионные накопления и резервы. Соответствующий законопроект уже разработан и опубликован на сайте ЦБ. До сих пор понять структуру инвестиций НПФ, в принципе, было невозможно. Цель новации — управлять рисками инвестиций фондов, повысить доверие к ним со стороны населения и других игроков финансового рынка.

В законопроекте указано, что НПФ должны будут раскрывать структуру инвестиционного портфеля на конец месяца по долям каждого вида активов и результатов инвестирования. Публиковать данные можно с временным лагом в полгода, но при этом НПФ должны хранить эти сведения открытыми в течение десяти лет. Это позволит клиентам НПФ видеть качество их активов и структуру вложений, в том числе в так называемые перекрестные проекты акционеров. По оценке ЦБ, по итогам 2016 года порядка 40–45% портфеля пенсионных накоплений НПФ приходится именно на подобные проекты.

Ряд крупнейших НПФ уже раскрывают данные по своим инвестпортфелям (НПФ Сбербанка, НПФ «Ханты-Мансийский» и другие); многие говорят, что рынок ждал подобной меры от регулятора: неправильно, что люди не знают, куда идут их деньги в фондах.

По словам Сергея Белякова, раскрытие структуры инвестиций НПФ в различных разрезах: по классам активов, рискованности, доходности и другим агрегированных показателям — выглядит вполне целесообразным и на самом деле уже практикуется фондами. А вот требование раскрытия инвестиций вплоть до конкретных ценных бумаг представляется чрезмерным и необоснованным, способным в условиях крайне ограниченных инвестиционных возможностей НПФ навредить, повлияв на инвестиционный результат. «Пенсионные фонды будут выполнять любые требования регулятора, однако для клиентов основной критерий выбора НПФ — его доходность и надежность, чрезмерная детализация ему не так интересна, — говорит Евгений Якушев, исполнительный директор НПФ “Сафмар”. — Избыточно детализированное раскрытие может быть интересно только активным спекулянтам, чтобы играть против пенсионных фондов, и в итоге это может привести к снижению доходности».

Попытка прогноза

По нашим оценкам, в 2017 году рынок пенсионных накоплений покажет прирост на 8–10% за счет переходной кампании еще на 7–8% за счет инвестиционного дохода. В секторе НПО прирост произойдет в основном за счет инвестиционного дохода — тоже на 8%. К середине 2018 года объем пенсионного рынка составит около 4 трлн рублей.

Введение системы ИПК и то, как она может выглядеть, — пока дискуссионный вопрос, связанный с вектором экономической политики, который в новом президентском цикле может измениться. Соответственно, например, при реализации реформы ИПК на условиях софинансирования государства и при активном продвижении института ИПК система принесет НПФ около 30 млрд рублей в 2019 году и позволит вовлечь в систему порядка 1 млн клиентов из числа высокооплачиваемых работников с высокой финансовой культурой (которые понимают, зачем им отчислять 6% от зарплаты в счет пенсии). В случае реализации реформы без софинансирования приток в систему составит всего 1–3 млрд рублей. А, например, при отказе от идеи введения ИПК рынок сохранит примерно такие же темпы прироста, как в 2016 году: порядка 15–20%.