2016 год ознаменовался торможением спада валютной выручки 200 крупнейших экспортеров, а пул

несырьевых экспортеров из нашего субрейтинга уже практически преодолел кризисный спад. Отрадно, что на

этом фоне целый ряд компаний продемонстрировали «звездную» динамику

Читайте Monocle.ru в

Объем зарубежной выручки крупнейших отечественных экспортеров в 2016 году продолжил сжиматься: совокупное падение по выборке 200 крупнейших компаний составило 20% к уровню 2015 года. Компании списка с растущим экспортом увеличили его в общей сложности на 19%, но экспортеры, показавшие снижение экспортной выручки (в целом на 24%), более крупные, и они определили общую картину. Проседание экспорта топ-200 несколько замедлилось: по итогам 2015 года спад превышал 29%.

Совокупный объем экспортной выручки за 2016 год 200 крупнейших российских компаний составил 206 млрд долларов; это примерно 79,3% совокупного экспорта России (см. график 1), и это меньше показателя прошлого года — тогда репрезентативность топ-200 по итогам кризисного для экспортеров 2015-го составляла почти 85%, — но соответствует результатам 2013–2014 годов.

Крупнейшая компания нашего свежего списка, «Роснефть», на внешних рынках заработала 44,8 млрд долларов — это верхняя граница выборки. Экспортер, замыкающий список, Красноярский металлургический завод, выручил от зарубежных продаж порядка 46,5 млн долларов — это нижняя граница выборки. Разница между ними — чуть менее тысячи раз.

Крупнейшие 200 экспортеров стабильно формируют порядка 80% российского экспорта

Среди несырьевых экспортеров из Топ-200 преобладают машиностроительные компании

Среди Топ-200 крупнейших экспортеров предсказуемо доминируют сырьевые компании

«Хвост» трубой

Совокупная внешнеторговая выручка первой десятки крупнейших экспортеров — 132 млрд долларов, или без малого две трети суммарного объема выборки-200. Неизменно возглавляют десятку две пары нефтегазовых гигантов. Первая пара — государственные «Роснефть» (44,8 млрд долларов, спад экспорта в прошлом году на 21%) и «Газпром» (37 млрд; –27%). Вторая — частные «ЛУКойл» (12 млрд; –33%) и «Сургутнефтегаз» (11,4 млрд; –30%). Заметим, что у всех четырех спад по итогам 2016 года глубже как среднего по выборке, так и среднего по первой десятке.

В целом первая десятка стабильна по составу и по нисходящей динамике. Исключений два. Первое — «Алроса», которая в 2016 году продемонстрировала не характерный для крупняка взлет с 15-го места в таблице на 8-е. Прирост ее экспортной выручки составил 25,3%, что, однако, не столько проактивное достижение минувшего года, сколько естественная коррекция после провала на алмазном рынке в 2015 году из-за накопленного за 2013–2014-й пресыщения спроса. Второе исключение — «НоваТЭК», работающий, как и четверка лидеров, в нефтегазовой сфере: он смог продемонстрировать прирост внешнеторговых доходов (плюс 8,9%) и подняться в рейтинге с 12-й позиции на 10-ю; это результат увеличения экспорта нефти, в основном за счет поставок по нефтепроводу ВСТО, которые «НоваТЭК» начал в первом квартале 2016 года.

Если рассмотреть распределение динамики по всей выборке, то дисбаланс виден сразу: совокупный спад крупнейший двадцатки (первый дециль) — на 24%, и это ниже среднего (–20%), при этом средняя динамика остальных 180 компаний существенно лучше среднего (–5%). Но совокупный вес первых двадцати составляет почти три четверти суммарной выручки выборки-200 — вот они и определили снижение совокупного экспорта всего списка. Вообще говоря, самый крупные российские экспортеры уже не первый год теряют объемы выручки быстрее остальных, однако разрыв в динамике «головы» и всей остальной выборки по итогам 2016 года виден как никогда.

Примечательно, что компании второй половины второй сотни («хвост») и вовсе показали чистый прирост экспорта (на 7–9%) по результатам минувшего года. В рейтинге экспортеров по итогам 2015-го, напомним, ни приростов, ни даже близкого к нулю результата не демонстрировала ни одна размерная группа — у всех был двузначный спад.

Итак, в 2016 году у крупнейших, ориентированных на сырье нефтегазовых компаний зарубежная выручка продолжала сокращаться, этот спад глубок и наблюдается уже не первый год. В то же время в среде компаний второго эшелона наблюдается повышение активности, что позволяет им более эффективно преодолевать конъюнктурный спад, а «хвост» выборки прирос новыми компаниями, развернувшимися к международным рынкам.

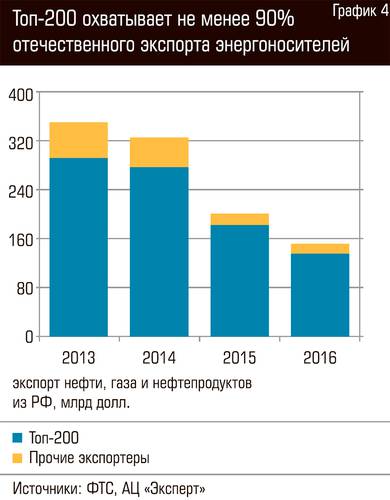

Топ-200 охватывает не менее 90% отечественного экспорта энергоносителей

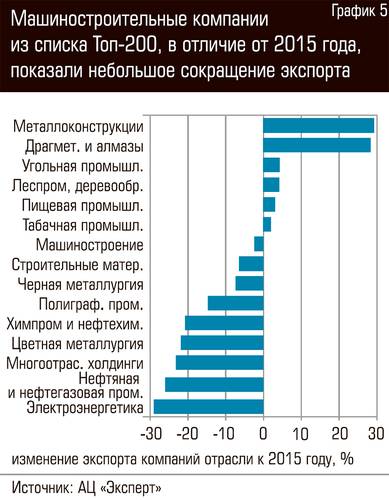

Машиностроительные компании из списка Топ-200, в отличии от 2015 года, показали небольшое сокращение экспорта

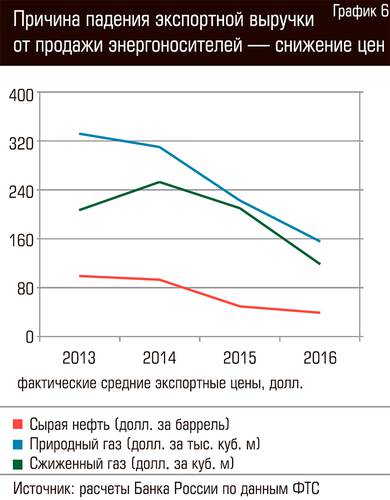

Причина падения экспортной выручки от продажи энергоносителей - снижение цен

Концентрация внешняя и внутренняя

Взглянем на территориальный срез экспортной деятельности крупнейших компаний. В случае с пропиской самих экспортеров мы очевидно имеем гиперконцентрацию компаний в Москве. Разумеется, речь не идет о реальных производствах, однако в любом случае московская прописка, во-первых, определяет центр принятия решений и, во-вторых, место уплаты многих налогов. Децентрализация здесь тоже заметна, однако она намного меньше, чем при размерном анализе: на Москву по итогам 2016 года пришлось почти 65% отчетной экспортной выручки топ-200 (в 2015-м — 67%), на Тюменскую область с нефтегазовыми округами — 6% (в 2015-м — 6,9%). Из крупных территорий-экспортеров реально в 2016 году росла только Якутия (с 1,24 до 1,9%; сказалось восстановление «Алросы») и немного Санкт-Петербург.

Хороший прирост выручки, примерно на 30%, продемонстрировали Карелия (деревообработка) и Ростовская область (пищевая промышленность), однако их вес в совокупной экспортной корзине страны — менее процента.

Присутствует центробежная динамика и в географическом распределении поставок компаний рейтинга. В 2016 году по всем основным странам — импортерам отечественной продукции наблюдался спад, самые крупные провалы — Нидерланды (–28,5%), Турция (–29,3%), Италия (–43%), Япония (–38,5). Падали поставки и в Германию, США, Францию, Великобританию.

Из крупнейших экспортных направлений почти не падали только продажи в Китай и Тайвань. Зато ощутимо вырос экспортный поток на прежде малозаметные (в федеральном масштабе) рынки: Швейцария (+48,5), Болгария (+40,9), Малайзия (+117,1%), Иран (+82,6%), ОАЭ (+55%), Португалия (+307%) и др. В целом можно выделить три направления расширения активности крупнейших отечественных экспортеров: это Юго-Восточная Азия (Китай, Малайзия, Вьетнам, Таиланд), Ближний Восток (Иран, ОАЭ, Кувейт) и мало освоенная прежде Европа (Португалия, Болгария, Румыния, Швейцария, Норвегия).

Общее число стран-контрагентов в 2016 году оставалось таким же, как и в 2015-м — около 150 государств. При этом определенная ротация экспортных направлений прослеживается. Так, по итогам минувшего года крупнейшие экспортеры пересматривают свое присутствие в Южной Америке (ушли, например, из Сальвадора, зато пришли в Доминику) и расширяются в Африке (Камерун, Мадагаскар, Руанда, Сьерра-Леоне, Буркина-Фасо и др.). Однако совокупный вес выбывших и вошедших в пул импортеров российской продукции все же мал — 0,3–0,4%.

Верхний передел внизу

Несырьевыми экспортерами по итогам исследования нынешней волны мы признали всего 38 компаний из топ-200 (в их корзине международных поставок преобладают товары верхнего несырьевого передела — см. «Что и как мы считали»). Совокупная экспортная выручка этих компаний составила лишь 9,6 млрд долларов, то есть 4,7% от суммы зарубежных доходов всех участников рейтинга. Совокупный экспорт несырьевых компаний из нашего списка сократился гораздо меньше общего — всего на 4,1%. Это согласуется с макроданными, согласно которым кризисное сжатие несырьевого неэнергетического экспорта оказалось заметно менее выраженным по сравнению общим, а с ноября 2016 года динамика несырьевого российского экспорта вышла в устойчивый плюс в стоимостном выражении (подробнее см. «Караван ускорил шаг», стр. 73). К слову, совокупный экспорт российских несырьевых верхнепередельных экспортеров, по оценке РЭЦ, просел в прошлом году на 5%. Так что фигуранты нашего субрейтинга сработали чуть лучше.

Поставки несырьевых экспортеров на внешние рынки сравнительно невелики, если брать за точку отсчета нефтегазовых мейджоров. Крупнейшие из них, «Росатом» и Объединенная двигателестроительная корпорация, расположились в третьей десятке списка. А основная масса несырьевых экспортеров сконцентрирована во второй сотне списка.

Абсолютное большинство вошедших в рейтинг несырьевых экспортеров (25 компаний, 58% экспорта) представлены машиностроительными предприятиями (см. график 2). Есть единичные «несырьевики» в стане цветных металлургов, производителей пищевой продукции, среди химиков, однако здесь велик объем сектора «прочие производства» (23% несырьевого экспорта). В территориальном разрезе наша подвыборка несырьевых экспортеров очень концентрированная: свыше 60% несырьевой экспортной выручки приходится на компании со столичной пропиской, далее с большим отрывом следуют Московская (13,5%) и Свердловская (9,5%) области.

Оговоримся, правда, что репрезентативность нашей подвыборки несырьевых экспортеров оказалась совсем невелика. Всего в 2016 году из России было экспортировано товаров верхнего неэнергетического передела на 33,7 млрд долларов, а попавшие в топ-200 компании обеспечили лишь 28,5% (напомним, что репрезентативность выборки по полному продуктовому кругу экспорта — почти 80%). Мы будем работать над повышением репрезентативности нашего субрейтинга «несырьевиков». Возможно, имеет смысл сделать самостоятельный рейтинг только несырьевых экспортеров из 200 (или больше) участников.

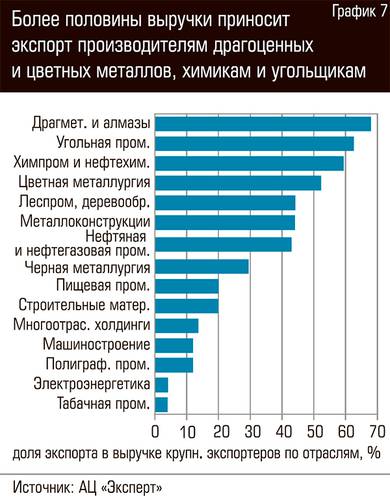

Более половины выручки приносит экспорт производителям драгоценных и цветных металлов, химикам и угольщикам

По отраслям стройся!

В отраслевой раскладке самый весомый в нашей выборке сектор — нефтяная и нефтегазовая промышленность, на нее по итогам 2016 года пришлось свыше двух третей совокупного экспорта крупнейших компаний-экспортеров (см. график 3). Предприятия, вошедшие в рейтинг, обеспечивают не менее 90% совокупного отечественного экспорта нефти, нефтепродуктов и газа, включая СПГ (см. график 4). Этот показатель стабилен: поставками энергоносителей из страны занимаются крупные компании.

Эта отраслевая группа продемонстрировала второй по глубине, после электроэнергетики, спад экспорта: – 24,2% к уровню 2015 года (расчет по выборке-200, см. график 5). Однако спад этот целиком и полностью был определен конъюнктурным снижением углеводородных цен на мировом рынке. Динамика поставок в натуральном выражении совсем иная: экспорт сырой нефти из России в 2016 году вырос на 4,2% (а средняя экспортная цена упала на 23,7%), экспорт природного газа увеличился на 7,2% (цена — уменьшение на 30%), сжиженного газа — рост на 13% (цена — 43,6% спада, см. график 6). И только по группе нефтепродуктов падали оба показателя: –8,9% экспорта в натуральном выражении при падении средней фактической цены ровно на четверть.

Ценовой спад в нефтегазовой отрасли дал интересный результат: компании этого сегмента традиционно величают экспортно ориентированными, однако по итогам 2016 года внешнеторговые доходы в среднем обеспечили менее половины доходов «крупняка» отрасли (43%, см. график 7), хотя прежде показатель обычно держался на уровне двух третей (в 2015-м — чуть более 60%). Самыми ориентированными на внутренний рынок в 2016 году стали «ЛУКойл» и «Газпром», однако доля экспортной выручки просела практически у всех нефтяников, за исключением, разве что, уже упоминавшегося «НоваТЭКа».

Похожая ситуация в смысле соотношения ценовой конъюнктуры с реальным объемом поставок и в сопредельной укрупненной отраслевой группе — химической и нефтехимической промышленности (она включает в себя и химические удобрения): спад на 21%, но вес у нее меньше — всего около 5% от выборки-200. Однако ориентированность на экспорт здесь по-прежнему высокая — не менее 60%.

На противоположном конце динамического спектра — укрупненная группа промышленности алмазов и драгоценных металлов: совокупный прирост долларовой выручки по сектору за 2016 год составил почти 25%. Помимо уже упомянутой «Алросы» (которая за счет коррекции рынка алмазов этот прирост почти целиком и обеспечила), за него ответственны «Полиметалл», «Алмазювелирэкспорт», ПО «Кристалл» и другие — росли все. Ценовые причины подъема этого сектора очевидны: котировки золота на международных рынках в 2016 году вернулись к росту после спада 2013–2015 годов. Отрасль почти всю свою продукцию вывозила: доля экспортных доходов здесь почти 70%.

Хорошие результаты в целом демонстрирует и замыкающая список весомых (более 1% рейтинговой выборки) отраслевых групп — сектор деревообработки и бумажной продукции; совокупный рост здесь составил 3,9%. Правда, рост этот по сектору распределяется неравномерно: крупнейший игрок — группа «Илим» — закончил 2016 год с небольшим спадом (–1,1%), «хвост» отрасли шел в разнобой, а главным ответственным за подъем оказалась на деле лишь одна структура — группа «Сегежа». В 2014 году предприятия, составившие эту группу, были куплены АФК «Система», в 2015-м «Система» утвердила для них масштабную инвестиционную программу, и в 2016-м «Сегежа» очень удачно выступила на международных рынках бумажной продукции и пиломатериалов.

По-прежнему сравнительно недурно обстоят дела у экспортеров угля: в целом по сектору прирост в 4%. Для 2016 года это хороший результат. Почти вся продукция вывозится: в Японию, Китай, Корею и другие страны.

А экспортеры-металлурги в прошлом году по-прежнему чувствовали себя очень неуютно — как черные, так и из сектора цветмета. В среднем спад там двузначный: мировые рынки металлов спросом до сих пор не блещут.

Есть, однако, в металлургической среде одно крупное исключение — производители труб, точнее, Объединенная металлургическая компания и группа ЧТПЗ. В сентябре 2016 года, напомним, началась отгрузка на финский завод в Котке труб (для бетонирования), которые в дальнейшем пойдут на строительство магистрального газопровода «Северный поток — 2». В результате по итогам 2016 года ОМК сумела прирастить экспортную выручку сразу на 120% (контракт для «Северного потока — 2» — крупнейший в истории компании) и переместиться в рейтинге со 150-й позиции на 83-ю — феноменальный взлет.

Результаты ЧТПЗ скромнее, но тоже впечатляют: прирост на 35%. Но даже несмотря на эти всплески, черные металлурги продолжают перемещать фокус с внешних рынков на внутренние: доля экспорта в выручке снизилась с 43% в 2015-м до 30% в 2016 году. В цветной металлургии она стабильна и в последние годы колеблется около 55%.

Кататься и стрелять

Укрупненный сектор «Машиностроение» обеспечил около 2,7% суммарной экспортной выручки выборки-200 — это на 2,2% ниже результата сектора в 2015 году, что в сравнении с другими секторами вполне неплохо.

Вспомним, что по результатам прошлогодней волны рейтинга машиностроительная отрасль в совокупности продемонстрировала прирост экспортной выручки на четверть (2015-й к объемам 2014-го) — выдающийся рост, особенно по меркам провального 2015 года. Обеспечили его тогда отечественные оборонщики, в первую очередь «Алмаз-Антей», нарастивший свои объемы на невиданные 345% (рекордные поставки радиолокационных комплексов, в основном за счет расширения на Ближний Восток); «Алмаз-Антей» в плюсе и по итогам 2016-го — 8,5%, и планы у компании, по заверениям руководства, оптимистичные.

А вот «Рособоронэкспорт», в 2015 году увеличивший зарубежную выручку почти на 60%, по итогам 2016-го показал спад на четверть. В незначительном минусе нынче «Тактическое ракетное вооружение», сократившее внешние поставки на 3,9%. Зато РСК МиГ, в 2015 году упавшая на 43,2%, по итогам нынешнего роста увеличила иностранные продажи вдвое (начались поставки в Египет: крупный контракт, который загрузит мощности предприятия до 2020 года). Стабильны и хороши дела у «Сухого» — прирост на 40% (+33% год назад) — портфель заказов на истребители Су дифференцирован и пополняется. Здесь, однако, стоит помнить, что производственный цикл создания (и последующей отгрузки) сложного оборудования превышает календарный год, оттого годовые отчетные показатели могут сильно колебаться, несмотря на стабильную работу предприятий по заключенным международным контрактам.

Заметим, что особенность машиностроительного сектора в целом в том, что он очень разнороден, и результирующие –2,2% ни о какой обобщенной тенденции не говорят. С одной стороны, помимо магистральной «оборонной» линии в этом секторе есть и гражданские «взлеты», в том числе продолжающиеся: например, «ИРЭ-Полюс» (производство волоконных лазеров) — 45,6% (+56,1% в 2015 году), КамАЗ — 25% (+64% в 2015-м). Но много и спадов: Объединенная двигателестроительная корпорация (крупнейший производитель в секторе) — на 11%, НПК «Технологии машиностроения» — на 47%, группа ГАЗ — на 36%.

Несмотря на экспортный успех последних лет, машиностроение остается одной из самых малоориентированных на экспорт отраслей: по итогам 2016 года лишь около 12%, причем сравнительно невелика доля зарубежной выручки в доходах даже у завзятых экспортеров-оборонщиков. Единственная серьезно ориентированная на экспорт машиностроительная компания — «ИРЭ-Полюс», продающая почти всю свою продукцию в Китай, Германию и США.

На один сюжет, связанный с машиностроительной отраслью, хочется обратить внимание отдельно. По итогам 2016 года в числе крупнейших 200 отечественных экспортеров впервые появилась «Фольксваген Груп Рус» — еще совсем невысоко (180-я позиция в рейтинге), но с очень внушительным приростом в 178%. Завод «Фольксваген» в России, напомним, был запущен осенью 2007 года в Калужской области, в октябре 2009-го на нем заработало производство полного цикла. Летом 2011 года «Фольксваген Груп Рус» и группа ГАЗ заключили соглашение о контрактной сборке автомобилей Volkswagen и Škoda на заводе ГАЗ в Нижнем Новгороде. А в сентябре 2015-го в Калуге состоялся запуск отдельного завода по производству бензиновых двигателей MPI объемом 1,6 л.

До 2015–2016 годов компания ориентировалась фактически только на внутренний спрос в России (близость к крупнейшему в стране потребительскому рынку — один из ключевых аргументов в пользу размещения завода под Калугой), осуществляла незначительные поставки в страны СНГ. Но с 2016-го руководство холдинга решило менять прежнюю стратегию: внутренний спрос сжался, но обесценившийся рубль сделал продукцию российского производства привлекательной с ценовой точки зрения на мировых рынках. В результате в 2016 году на экспорт было отправлено уже 10% произведенных в России концерном Volkswagen автомобилей, а в планах на 2017-й значится поставка за рубеж не менее 20% российского выпуска готовых машин.

Более того, летом 2017 года стало известно, что завод в Калуге впервые начинает поставки компонентов двигателей из России в Европу (это прецедент, прежде двигатели только завозили) — экспорт блоков цилиндров на производственную площадку в Чехии.

Многие эксперты сходятся во мнении, что у отечественного автоэкспорта неплохие перспективы, и это касается не только «Фольксвагена»: поставки из России в текущем году могут удвоиться в сравнении с объемами 2016-го и достичь 110 тыс. машин, а в среднесрочной перспективе вырасти и до 300 тыс.

Однако этот прогноз можно расширить, ведь сборочные производства не только автомобильной отрасли, запущенные транснациональными концернами в расчете на прежний российский спрос, оказались в сравнительно выгодном положении: пересчитываемая в долларовые цены себестоимость производства в России упала, а тратиться на продвижение продукции на внешних рынках нет нужды: маркетинг поставлен, логистика давно налажена — остается лишь перенаправить потоки товаров, и все готово для экспортного наступления на новые рынки.

Маслопровод

Предприятия пищевой промышленности и АПК «весят» в выборке-200 немного — чуть более 2%. Но они демонстрируют положительный прирост экспортной выручки — почти 3% к уровню 2015 года. Если спуститься на уровень продуктов, то крупнейшие экспортируемые группы в пищевой отрасли — пшеница и подсолнечное масло. Здесь, правда, стоить оговориться, что экспортом пшеницы из России занимаются в основном компании-трейдеры, а методика составления нашего рейтинга концентрируется на компаниях-производителях (см. «Что и как мы считали»). Поэтому картина международных поставок зерна в целом по стране отличается от той, что фиксирует наша выборка 200 крупнейших экспортеров. Заметим, что ориентированность на экспорт компаний — производителей агро- и пищевой продукции в среднем сравнительно невысока, около 20% по итогам 2016 года, а у трейдеров этот показатель составляет почти 100%.

Масличные культуры уже не первый год один из самых рентабельных секторов отечественного АПК, а теперь и экспорта: за сезон 2016/17 годов (в сельском хозяйстве деятельность отмеряют сезонами, а не календарными годами) из России вывезены рекордные 1,7 млн тонн подсолнечного масла, что на 42% больше, чем за аналогичный период сезона-2015/16. По итогам текущего сезона экспорт может впервые в истории страны достичь 2 млн тонн. Совокупный рост экспорта масла у входящих в топ-200 компаний по итогам 2016 года составил около 63% — один из самых динамичных продуктовых сегментов в отечественной корзине международных поставок. В нашей выборке это компании «Астон» (крупнейший экспортер масла, объем экспорта — 889,8 млн долларов, 36-я позиция в рейтинге), группа компаний «Эфко», холдинг «Солнечные продукты», «Юг Руси» и НМЖК.

Самой успешной на этом поприще, на наш взгляд, сочетая объем продаж и общую динамику, была группа «Эфко»: компания с белгородской пропиской за 2016 год увеличила объем экспорта на 55% (209,8 млн долларов в 2016 году) и взлетела со 110-й позиции в рейтинге на 77-ю. Один из секретов успеха «Эфко» — пионерский выход на новые для отечественных аграриев рынки. Взлет 2016 года обеспечили поставки масла в Иран: до осени 2016 года российского масла туда поставлялось немного (в сравнении с импортерами-лидерами Турцией и Египтом), однако прошлый сезон ознаменовался бурным ростом. Всего с сентября 2016-го по апрель 2017-го объем поставок отечественного масла в Иран составил 109 тыс. тонн, 59 из них обеспечила группа «Эфко». В 2017 году компания начала поставки в Индию (тоже мало освоенный российскими аграриями рынок), куда, по заявлениям руководства, намеревается отгружать до 200 тыс. тонн за сезон. Кроме того, «Эфко» до сих пор остается единственным поставщиком отечественного масла в Судан.

Аравийские монархии со своими триллионами нефтедолларов и городами будущего еще месяц назад казались витринами успеха. Но за их фасадом оказалась спрятана фундаментальная несостоятельность в системе обеспечения собственной безопасности, которую они, как и европейцы, отдали на аутсорс американцам. Теперь оказалось, что политическая субъектность арабских элит ограничена куда жестче, чем им бы хотелось.

О том, готовы ли элиты Залива к самостоятельной игре, может ли регион вырваться из логики управляемого хаоса и какие рецепты предлагает Россия, мы поговорили с Андреем Баклановым — заместителем председателя Ассоциации российских дипломатов, профессором Высшей школы экономики, чрезвычайным и полномочным послом России в Саудовской Аравии (2000–2005).

00:00 Вступление

01.30 План США на Ближнем Востоке

11.00 Зависимость аравийских монархий от США

22.25 Чем плоха многополярная система

28.20 Могут ли США бросить Иран

32.30 Что может предложить Россия Ближнему Востоку

38.20 Переговоры России и США по арабскому миру

44.20 Как изменится Иран

52.00 Что думает арабская улица

59.00 Куда ушла принципиальность арабского мира

Объем зарубежной выручки крупнейших отечественных экспортеров в 2016 году продолжил сжиматься: совокупное падение по выборке 200 крупнейших компаний составило 20% к уровню 2015 года. Компании списка с растущим экспортом увеличили его в общей сложности на 19%, но экспортеры, показавшие снижение экспортной выручки (в целом на 24%), более крупные, и они определили общую картину. Проседание экспорта топ-200 несколько замедлилось: по итогам 2015 года спад превышал 29%.

Объем зарубежной выручки крупнейших отечественных экспортеров в 2016 году продолжил сжиматься: совокупное падение по выборке 200 крупнейших компаний составило 20% к уровню 2015 года. Компании списка с растущим экспортом увеличили его в общей сложности на 19%, но экспортеры, показавшие снижение экспортной выручки (в целом на 24%), более крупные, и они определили общую картину. Проседание экспорта топ-200 несколько замедлилось: по итогам 2015 года спад превышал 29%.