Российские индексы на прошлой неделе решительно игнорировали новостной фон. Индекс ММВБ за неделю снизился всего лишь на 0,12%, к отметке 2050,68 на полдень пятницы, индекс РТС — еще менее значительно, на 0,03%, до уровня 1123,10.

Позитивный фон в виде растущей нефти отыгран не был, так как рынок ждал решения ФРС по ставке, и резких движений инвесторы старались на всякий случай не делать. Ставка осталась неизменной, как и ожидалось.

На нашем рынке можно отметить акции UC Rusal, которые в ходе торгов в прошлую среду взлетели на 7,5% и обновили исторические максимумы. Рост котировок произошел из-за роста цен на алюминий и переговоров о привлечении китайского инвестора в En+ Олега Дерипаски, основного акционера Rusal. Правда, к обеду пятницы они просели до 33,16 рубля за бумагу, тем не менее рост за неделю составил 6,56%. Эксперты прогнозируют, что рост может смениться снижением котировок на слухах о возможной продаже на рынке части или всего пакета акций Rusal компанией «Онэксим» (6,7%). Напомним, что «Онэксим» в феврале уже продал 3,32% акций компании в рынок за 240 млн долларов, а в августе уступил еще 7% UC Rusal другому акционеру алюминиевого гиганта, Sual Partners (принадлежит Виктору Вексельбергу). Стоимость пакета составила 504 млн долларов.

Нефть продолжала расти на восстановлении спроса в развитых странах и в ожидании очередной встречи министров энергетики стран ОПЕК и не входящих в ОПЕК государств. К часу дня пятницы баррель Brent стоил 56,33 доллара, или на 1,5% больше, чем в прошлую пятницу.

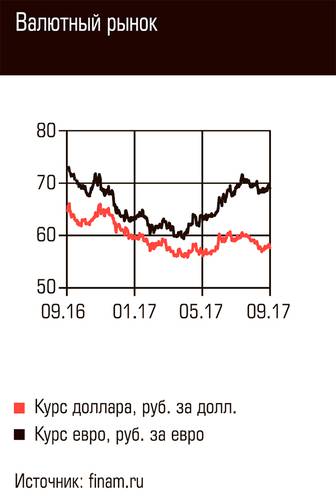

Отечественная валюта на неделе существенных движений не показала, укрепившись на 0,3% против доллара и ослабев на 0,53% против евро. Поддержку рублю оказывает налоговый период, но этой поддержки явно недостаточно для дальнейшего укрепления. К середине пятницы за доллар и евро давали 57,6 и 69,06 рубля соответственно.

Рынки США закрыли неделю разнонаправленно.

ФРС США по итогам заседания 19–20 сентября приняла решение сохранить процентную ставку на уровне 1–1,25%. Зато заседание принесло важную новость: Федрезерв планирует начать сокращение активов на своем балансе. Объем этих активов после стимулирующих программ достиг 4,5 трлн долларов. Кроме того, руководство ФРС считает маловероятным, что недавние ураганы, обрушившиеся на США, повлияют на американскую экономику в среднесрочной перспективе.

В ФРС по-прежнему собираются еще раз повысить ставку до конца года — это будет третье повышение базовой процентной ставки в этом году. В 2018 году ставка будет увеличена тоже трижды. После того как о решении стало известно, все американские индексы немного снизились, и в результате Dow Jones закончил неделю в плюсе на 0,41%, а S&P 500 показал несущественный рост на 0,01%, поднявшись до уровней 22363,79 и 2500,6 пункта соответственно. Высокотехнологический индекс NASDAQ, напротив, снизился на 0,4% к отметке 6422,69 пункта.

Аналогичные процессы происходили на рынках АТР. Shanghai Composite практически никуда не двигался, просев за неделю на 0,03%, китайский индекс торговался у отметки 3352,53. Как ни странно, индекс практически не отреагировал на новость о том, что международное рейтинговое агентство S&P Global Ratings (S&P) понизило долгосрочные суверенные рейтинги Китая в национальной и иностранной валютах до A+ с AA– со стабильным прогнозом.

Японский Nikkei по итогам торгов прошлого понедельника взлетел на 1,96%, достигнув месячного максимума. Недельный рост составил чуть менее 1,94% (20301,88 пункта). ЦБ Японии, как и ФРС, оставил кредитно-денежную политику без изменений, что привело к незначительному снижению индекса в конце недели.