Объем российского рынка акций достиг 50% ВВП, но в общемировом масштабе пока остается крошечным.

Нефтегазовый сектор и банки продолжают задавать тон. Против рынка играют геополитические риски,

нестабильность сырьевого рынка и национальной валюты

Читайте Monocle.ru в

Аналитический центр «Эксперт» подготовил список крупнейших компаний по объему капитализации: в него вошли две сотни крупнейших эмитентов, акции и депозитарные расписки которых обращаются на Московской бирже. Совокупная рублевая капитализация компаний, вошедших в рейтинг этого года, в сравнении с капитализацией компаний из прошлогоднего списка незначительно выросла (на 2%, до 34,8 трлн рублей, — 92% капитализации всех эмитентов биржи); в валютном выражении, вследствие укрепления рубля, показатель увеличился существенно —на 13,9%, до 579,5 млрд долларов (см. график 1). По отношению к уровню 2011 года (пик долларовой капитализации 200 крупнейших компаний) капитализация эмитентов рейтинга-2017 в рублевом выражении выросла на 29%, но в валюте сократилась на 37,8%.

Капитализация 200 крупнейших компаний РФ в 2016 году немного подросла и в рублевом, и в долларовом выражении

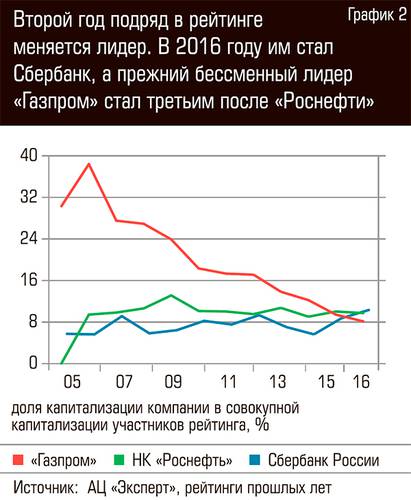

Второй год подряд в рейтинге меняется лидер. В 2016 году им стал Сбербанк, а прежний бессменный лидер "Газпром" стал третьим после "Роснефти"

На нефтегазовый сектор и банки приходится более половины капитализации участников рейтинга

Второй год подряд в рейтинге меняется лидер. Напомним, годом ранее «Роснефть» потеснила с первой позиции «Газпром», гегемония которого продолжалась десять лет: в 2006 году газовый холдинг обеспечил 38,4% суммарной капитализации участников рейтинга, но впоследствии его доля пошла на убыль и снизилась до 8,1%. В свежем рейтинге капитализации «Газпром» вообще третий, а обоих нефтегазовых гигантов обошел Сбербанк (см. график 2).

С одной стороны, рокировка-2017 обусловлена продолжающимся снижением капитализации нефтегазовых тяжеловесов: «Роснефть» — минус 2,9%, «Газпром» — минус 13,8%. Нет бурного роста и в финансовых показателях: «Газпром» завершил год с 6 трлн рублей выручки (плюс 1,3% к 2015 году), EBITDA снизилась на 29%, до 1,322 трлн рублей; выручка «Роснефти» выросла на незаметные 0,3%, до 4,1 трлн рублей, EBITDA составила 1,278 трлн рублей (плюс 2,7%). Еще и судебная тяжба «Роснефти» с АФК «Система» по поводу «Башнефти» ударила по котировкам бумаг всех участников конфликта.

С другой стороны, мы имеем 20-процентное увеличение капитализации крупнейшего российского банка. Ключ Сбербанка к уверенному наращиванию капитализации — в интенсивном росте бизнеса, увеличении рыночной доли и повышении прибыльности. По итогам 2016 года выручка банка по МСФО увеличилась на 6,4% и составила 2,8 трлн рублей. Рост продолжается: по итогам девяти месяцев текущего года банк заработал рекордные 62,4 млрд рублей чистой прибыли (по РСБУ), что на 15,8% больше аналогичного показателя годичной давности.

За прошедший с публикации прошлого рейтинга год первичное размещение на Московской бирже провели пять компаний. «Русснефть» — это первое IPO российской нефтяной компании за последние десять лет. Ее капитализация составила 176,9 млрд рублей, выручка за 2016 год — 105 млрд рублей, что обеспечило «Русснефти» 121-е место в списке «Эксперт-400».

Акции также разместила сеть магазинов «Детский мир», входящая в АФК «Система». С 2005 по 2016 год размер сети увеличился с 36 до 525 магазинов, выручка в 2016 году выросла на 31%, до 79,5 млрд рублей. Текущая капитализация — 67,4 млрд рублей.

Третий новичком стала финансовая группа «Будущее» (капитализация 64,3 млрд рублей) — холдинговая структура, объединяющая негосударственные пенсионные фонды предпринимателя Бориса Минца. С начала торгов за 20% акций группа выручила 11,7 млрд рублей. Прошлый год компания завершила с увеличением выручки на 42%, до 20 млрд рублей.

Четвертая компания — страховщик «ЮжУрал-АСКО». По данным Московской биржи, размещение всего 2% акций регионального игрока страхового рынка принесли ее акционерам 26,3 млн рублей. Финальная капитализация страховщика — 4,1 млрд рублей, выручка компании в 2016 году составила 5,1 млрд рублей, увеличившись на 5,5% по сравнению с показателем 2015 года.

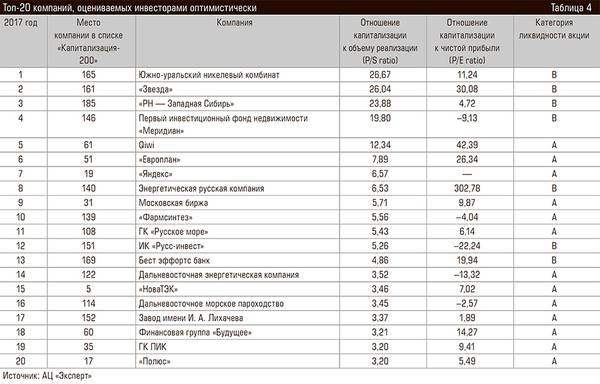

Топ-20 компаний — лидеров по темпу роста капитализации

Последний новичок — специализирующаяся на энергетике и электрификации «Сахалинэнерго» (выручка в 2016 году —9,7 млрд рублей, прирост к 2015-му — 13%). Здесь динамика оказалась нисходящей: компания вышла на рынок акций весной — в апреле инвесторы давали за ее бумагу восемь рублей, но объем сделок быстро пошел на спад, а в конце лета котировки обвалились: в августе одна акция «Сахалинэнерго» стоила 7,5 рубля, а на момент написания статьи — лишь 5,15. Капитализация компании в нашей таблице — 1,7 млрд рублей.

Напомним, годом ранее в наш список попали два новых эмитента Московской биржи. Из них особенно примечательна динамика лизинговой компании «Европлан»: в минувшем году она вошла в рейтинг на 101-ю строчку, а в этом году поднялась в нем сразу на 51 позицию. «Европлан» — лидер рейтинга по динамике капитализации: за год ее объем увеличился в шесть раз — с 14,5 млрд рублей в таблице 2016 года до 87,2 млрд в текущем рейтинге. Высокий спрос инвесторов на акции компании обусловлен блестящими финансовыми данными: чистая прибыль «Европлана» последние семь лет ежегодно увеличивается примерно на 20%, текущий рейтинг кредитоспособности (финансовой надежности) по национальной шкале установлен на уровне ruA (умеренно высокий).

Другой новичок прошлогоднего рейтинга — Новороссийский комбинат хлебопродуктов, который стартовал с 94-й позиции, но в текущем рейтинге удостоился лишь 111-го места.

Российский рынок акций отличается высокой концентрацией капитализации: на Сбербанк, занявший лидирующую позицию, приходится 10,4% совокупной капитализации рейтинга, на первую тройку — 28,1% (9,7 трлн рублей), на первую двадцатку (первый дециль) — 74% совокупной капитализации 200 компаний, свыше 25,6 трлн рублей. Компании второго дециля образуют 15,3% капитализации, третьего — 5,4%. На четвертый–десятый децили в совокупности приходится 5,3% капитализации. Наибольшее увеличение суммарной капитализации демонстрируют компании третьего дециля — плюс 25,4% к уровню годичной давности.

Нефтегазовый сектор — крупнейший по объему капитализации среди отраслей: на попавшие в рейтинг 16 компаний этой отрасли приходится почти 40% совокупной капитализации его участников — 13,85 трлн рублей (см. график 3). Из них девять компаний, формирующие 60% капитализации сектора, находятся в собственности государства. На банковский сектор, второй по размеру капитализации, приходится 14,6% объема совокупного показателя — 5 трлн рублей. В таблице сектор представляют 14 компаний, из них пять государственных, в том числе Сбербанк, — 70,4% капитализации банковской отрасли.

Государство владеет 61 компанией из 200, вошедших в рейтинг, совокупная капитализация фирм с госучастием — 15,8 трлн рублей, это 45,5% совокупной капитализации участников рейтинга — соотношение примерно то же, что и в топ-400. Самый высокий показатель государственного присутствия в банковской сфере — 93,2% капитализации сектора; в транспортно-логистической отрасли — 81,7% (в том числе «Аэрофлот» — 49,9%), в электроэнергетической отрасли — 75%, в промышленности драгоценных металлов и алмазов — 46,1%. Частный сектор в нашей таблице представлен 130 российскими компаниями (54% капитализации), девять компаний рейтинга — со смешанной формой собственности или иностранными корнями (0,4% капитализации).

Отметим, что частный бизнес чаще платит дивиденды: на дату составления рейтинга 76 компаний из 200 выплатили дивиденды в 2016 году, государственных компаний среди них 32. По нашей оценке, общая сумма выплат составляет 1,13 трлн рублей. Наибольшую сумму на одну акцию второй год подряд выплачивает корпорация «ВСМПО-Ависма» — 1300 рублей на бумагу. Капитализация компании — 186,2 млрд рублей, это 36-я строчка в рейтинге; 2016 год корпорация завершила с выручкой 89 млрд рублей (прирост 13,3% к уровню 2015 года), а EBITDA за тот же год выросла на 66% и составила 37,4 млрд рублей. Среднее по рейтингу значение дивидендной доходности обыкновенной акции (отношение величины годового дивиденда на акцию к цене акции, один из маркеров привлекательности акции для инвесторов) составило чуть более 5%, наибольший показатель у МГТС — 20,62%.

Топ-10 компаний по размеру выплаченных дивидендов за 2016 год (по состоянию на 1 августа 2017 года)

Топ-10 компаний по размеру дивидендной доходности за 2016 год (по состоянию на 1 августа 2017 года)

По-прежнему карлик

В начале текущего года индекс ММВБ достиг исторического максимума, превысив 2200 пунктов. Но в июне сорвался в пике и лишь в июле смог закрепиться на отметке 1876 пунктов, что ниже психологической границы 2000 пунктов. Черным стал июнь и для индекса РТС — падение с 1160 до 1000 пунктов. Так фондовый рынок реагировал на геополитические риски в связи с событиями в Сирии и одобрением сенатом США законопроекта о расширении наложенных на Россию экономических санкций, а также на повышение ФРС США базовой ставки на 0,25 процентного пункта. Последовавшие четыре месяца роста пока не позволили показателям вернуть утраченные позиции.

По данным World Federation of Exchanges, на 1 января 2017 года суммарная капитализация эмитентов Московской биржи составила 643 млрд долларов; по собственным данным биржи, этот показатель равен 37,8 трлн рублей, то есть 564,2 млрд долларов. За год он вырос на 66,6% (за три года, что мы отслеживаем этот показатель, прирост составил 64%). Это позволило Московской бирже существенно улучшить свое положение среди мировых бирж: в частности, заметно оторваться от следующей за ней Фондовой биржи Таиланда (449,5 млрд долларов) и вплотную приблизиться к Сингапурской бирже (680 млрд долларов). Тем не менее по размеру капитализации эмитентов Московская биржа в 30 раз меньше лидирующей по этому показателю Нью-Йоркской фондовой биржи и в 12 раз меньше биржи NASDAQ (см. график 4).

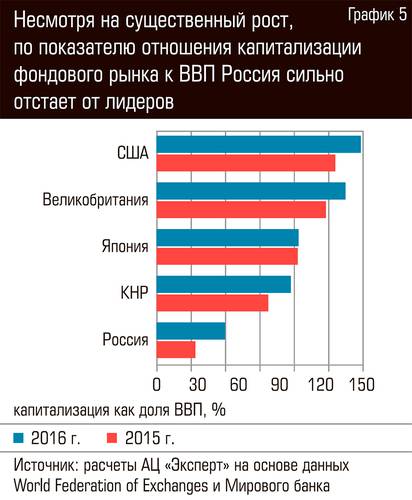

Если отталкиваться от цифр капитализации Московской биржи, которые дает World Federation of Exchanges, то на конец прошлого года отношение капитализации эмитентов Московской биржи к ВВП выросло всего за год с 28 до 50% ВВП. Конечно, свою роль сыграло не только увеличение капитализации эмитентов, но и низкие темпы роста ВВП (всего 0,68%). Тем не менее и по этому показателю мы пока серьезно отстаем от стран с развитым рынком капитала. Так, в США его значение по итогам прошлого года вплотную приблизилось к 150%, в Великобритании составило 138%, в Китае и Японии находится на уровне около 100% (см. график 5).

По размеру капитализации торгуемых эмитентов Московская биржа входит лишь в третью десятку в мире

Несмотря на существенный рост, по показателю отношения капитализации фондового рынка к ВВП Россия сильно отстает от лидеров

С момента объединения ММВБ и РТС в единую структуру число эмитентов здесь сократилось на четверть — с 320 в 2011 году до 242 в 2016-м, а их суммарная рублевая капитализация, напротив, выросла на 47,1% и превысила по итогам прошлого года 37,8 трлн рублей. Для сравнения: на лидирующей по числу эмитентов Бомбейской бирже размещены бумаги 5796 эмитентов, а на крупнейшей по объему капитализации Нью-Йоркской фондовой бирже обращаются акции 1815 национальных и 486 иностранных эмитентов. Сокращение связано как с уменьшением числа компаний, желающих стать публичными или откладывающих размещение до лучших времен, так и с ужесточением требований к листингу акций, что становится входным фильтром для новых компаний и трудновыполнимым требованием для ряда эмитентов, в итоге покинувших биржу.

Среди компаний, попавших в рейтинг «Капитализация-200», в прошлом году бумаги 18 эмитентов исключены из листинга или торги по ним приостановлены. Обозначим лишь некоторые из них: ГК «Разгуляй», «Ютинет.Ру», «Иджат» находятся в стадии банкротства, «Живой офис» — ликвидируется. Решения о проведении обратного выкупа акций приняли «Т Плюс» и ПАО «Красноярская ГЭС».

Вопреки устоявшимся представлениям войны редко начинаются только из-за нефти, территорий или геополитических расчетов. За размытыми формулировками глав государств нередко скрываются гораздо более глубокие убеждения, которые формируются десятилетиями, а иногда и веками. В случае США одна из таких сил, безусловно, религия. Речь идет не просто о личных взглядах отдельных политиков, а о специфической интеллектуальной традиции, возникшей в англосаксонском протестантском мире еще в XIX веке. Именно тогда в Европе и США развернулась ожесточенная борьба вокруг библейских смыслов.

Похоже, «ключ» к объяснению решения Дональда Трампа нанести удары по Ирану во многом лежит именно в этой плоскости, так как с точки зрения геополитической выгоды или национальных интересов действия Вашингтона не поддаются рациональному осмыслению.

В историю американской религиозной мысли мы погрузились вместе с Родионом Бельковичем, кандидатом юридических наук, научным руководителем Центра республиканских исследований и автором телеграм-канала «Сон Сципиона».

0.00 Вступление

02:56 Религиозные основания американской политики

10:46 Почему британцы были заинтересованы в создании Израиля?

18:22 Как христианский сионизм проник во внешнеполитическую доктрину США?

23:50 Почему в американском обществе падает поддержка Израиля?

31:21 Почему Трамп - последняя надежда Израиля?

44:16 Есть ли у MAGA будущее без Трампа?

51:48 Когда США стали задумываться о внешней экспансии?

01:00:34 Почему Трамп сопротивляется любым попыткам ограничить его власть?

01:11:03 Почему США заинтересованы в постоянных войнах?

01:18:42 Почему изоляционисты постоянно проигрывают в США?