Аптечный рынок в России уже третий год переживает бурную консолидацию — крупные торговые сети ведут агрессивную политику слияний и поглощений. Это происходит как путем прямого выкупа прибыльных сетей, так и через подавление мелких локальных конкурентов ценовым демпингом. Балансируя на грани рентабельности в связи со снижением спроса и давлением крупных сетей, мелкие и средние аптечные сети ради выживания еще несколько лет назад начали активно объединяться в маркетинговые союзы и ассоциации, что позволяло всем вместе заполучить большую часть маркетинговых бюджетов фармпроизводителей. Дело в том, что в аптечном ритейле, в отличие от других его сегментов, помимо торговой наценки до половины дохода можно получать от фармпроизводителей, которые платят аптекам за продвижение своих препаратов. Борьба за эти бюджеты биг фармы объемом от 30 млрд до 50 млрд рублей в год породила новый вид бизнеса, в котором больший процент от этих бюджетов достается тем учредителям маркетинговых союзов, которые сумели собрать под свое крыло максимальное число аптечных сетей. Ужесточение конкуренции таких союзов между собой за мелкие сети закономерно привело к появлению более продвинутых и выгодных для провизоров форматов объединений. Они стали предлагать не просто доступ к бюджетам фармкомпаний, но и комплексные решения для бизнеса, что повышает прибыльность мелких региональных сетей.

Числом аптеки не понять

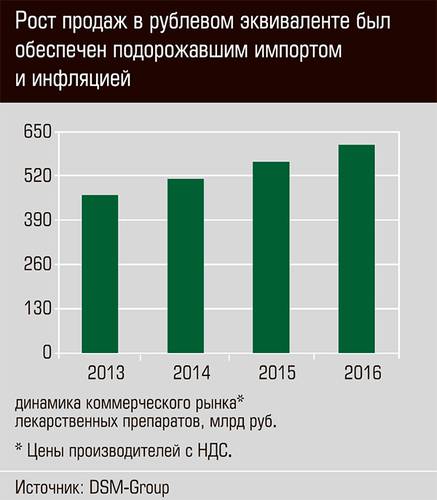

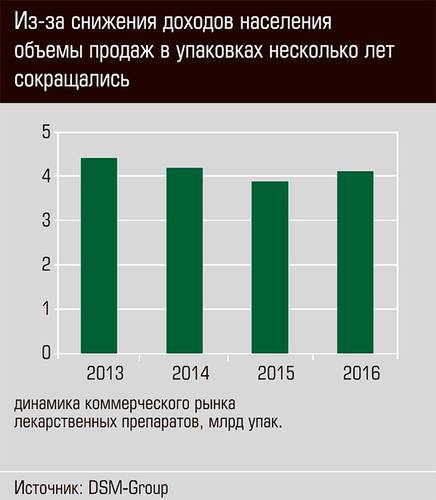

В прошлом году фармацевтический рынок России впервые за три года преодолел спад и вырос в целом на 7% — до 1,34 трлн рублей в оптовых ценах, из которых 611 млрд, по данным DCM-group, прошли через аптеки (806 млрд в розничных ценах). Если с 2012-го по 2015 год в рознице объемы продаж в упаковках сократились с 4,5 млрд штук до 3,9 млрд, то в прошлом году они начали увеличиваться. Несмотря на снижение спроса, число аптек в последние пять лет, напротив, стремительно росло, что привело к обрушению доходности бизнеса. По данным Минздрава, по обеспеченности аптеками на душу населения мы еще в позапрошлом году втрое превосходили Германию, США и Великобританию вместе взятые! Точных данных нет, поскольку многие точки закрываются без уведомления. Но эксперты сходятся во мнении, что за последние пять лет число аптечных учреждений (включая пункты при больницах) выросло в два-три раза и сейчас составляет 62–70 тыс. (по подсчетам Минздрава, более 100 тыс.), а в этом году прогнозируют их увеличение еще на 10%.

С 2000 года бурный рост фармрынка в России был связан с расширением ассортимента лекарств и их активным продвижением на фоне повышения доходов населения и, как следствие, усиления внимания граждан к своему здоровью. Возможность получения трехзначной маржи по некоторым препаратам при низкой стоимости входа на рынок и провоцировала рост аптечных организаций. Уже тогда ведущие участники рынка почувствовали потребность объединяться в отраслевые союзы для саморегулирования в условиях быстрого роста. Первой появилась «Союзфарма», объединившая в основном государственные аптеки и первые региональные сети. Заметные в то время столичные и региональные игроки, такие как «Аптеки 36,6», «Вита», Нижегородская аптечная сеть и прочие учредили Российскую ассоциацию аптечных сетей (РААС), затем появилась Аптечная гильдия и другие. Это типичные некоммерческие партнерства, участие в которых стоит символических денег, а отдачу можно получить скорее имиджевую, как и в любых других отраслевых союзах, создаваемых в основном для диалога с властью.

Спасательный круг от производителей

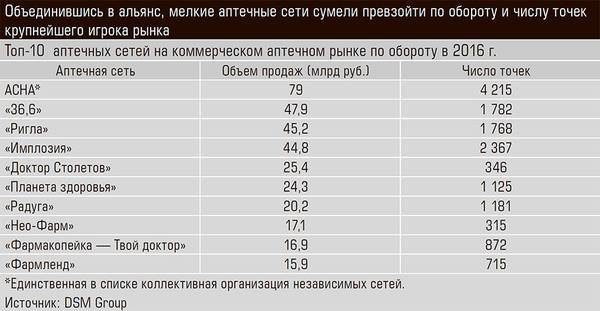

Как и в большинстве отраслей, рост крупных торговых аптечных сетей изначально был основан на агрессивной политике слияний и поглощений крупными сетями мелких конкурентов. Снижение спроса в последние годы привело к активизации слияний и поглощений, которые достигли апогея в прошлом году. Крупнейшая сеть «Аптеки 36,6» поглотила сеть А5, распродав затем ее региональные активы для сосредоточения в московском регионе. Другой крупнейший игрок — сеть «Ригла» — купила в прошлом году около 50 аптек в Красноярске, Калининграде и Нижнем Новгороде, а уфимская «Фармленд» расширяет теперь свои продажи в новых 150 точках в Свердловской области. «Доктор Столетов» и A.V.E. Group тоже десятками скупали точки мелких и средних сетей, борясь за расширение физического присутствия в регионах. Это лишь несколько крупных сделок более чем из десятка. По оценке DSM Group, суммарно топ-10 сетей выросли по числу торговых точек в 2016 году на 37% к 2015-му, их общая доля на рынке достигла 33%, хотя еще в 2003 году не превышала и пяти процентов.

В отличие от продуктового ритейла в консолидации аптечного рынка активно участвуют и крупнейшие фармдистрибуторы, которые продолжают наращивать число точек продаж своих продуктов путем скупки новых активов. В целом в первой десятке дистрибуторов не осталось ни одной компании, которая не диверсифицировала бы свой бизнес в розничное звено. Сильнее всего позиции укрепили «Протек», «Катрен», «Пульс», «Фармкомлект», увеличив свои доли розничных точек в регионах. Об активном развитии собственной аптечной сети заявил дистрибутор СИА, розничные точки продаж в прошлом году открыла также оптово-производственная «Р-Фарм» и другие.

«Обычно, заходя в новый регион, крупные сети начинают давить местных мелких конкурентов ценой, пока те не закроются, — говорит руководитель Аптечной гильдии Елена Неволина. — Выживают лишь те сети, которые имеют развитую сеть продаж, хороший сервис и лучше понимают конъюнктуру местного спроса».

Однако и у таких сетей рентабельность балансирует в пределах 1–4%, поэтому они долгое время оставались уязвимыми, пока спасательный круг им не подкинули сами производители. Чтобы преодолеть стагнацию продаж, они увеличили свои маркетинговые бюджеты (закладывая их в цену медпрепаратов), направляемые крупным аптечным сетям напрямую, а мелким — через ассоциации. «Производители в среднем увеличили свои маркетинговые бюджеты вдвое за несколько лет, — говорит президент GSM Group Сергей Шуляк. — Плюс аптеки получают бонусы за выполнение плана продаж. В общем, такие выплаты позволяют увеличить прибыльность аптек в среднем вдвое».

По оценкам участников рынка, в целом расходы фармпроизводителей на аптечный маркетинг (это рекламные баннеры, акции и разрешенные законом прямые советы провизоров купить конкретный препарат) стали достигать 30 млрд рублей в год и выше. Львиная часть этих средств ранее доставалась крупным сетям в силу их большего оборота. Мелкие же сети могли получить достойное вознаграждение в основном в составе отраслевой организации, которая договаривается с производителем централизованно. Но отраслевые организации не лучшим образом справлялись с распределением маркетинговых бюджетов и бонусов производителей, многие мелкие члены многотысячных организаций начали жаловаться на непрозрачность этих отношений. «Не понимая порой, что получат взамен, региональные аптеки тем не менее должны были исполнять свои обязанности по продвижению товара, а также выполнять общий план по конкретному препарату порой даже в ущерб своему ассортименту», — говорит Елена Неволина.

Председатель Российского союза фармпроизводителей Виктор Дмитриев отмечает, что в последнее время крупные компании жалуются, что аптечные альянсы несколько лет получали от них средства на раскрутку оригинальных препаратов, а теперь делают то же самое для их аналогов от конкурентов. К слову, если производитель оригинального препарата закладывает на маркетинг 5–15% стоимости партии, то производители менее затратных дженериков могут предложить и 30%.

Поскольку отношения всех со всеми стали заходить в тупик, на густой ниве маркетинговых бюджетов биг фармы начали расцветать альянсы нового типа, изначально созданные на основе одной-двух региональных сетей. Они стали действовать как коммерческие организации, предлагая своим членам прямой доступ к маркетинговым бюджетам производителей, прямым поставкам товара от них, а также многие другие сервисы для ведения бизнеса. «Консолидация в прошлом году впервые оказалась столь масштабной не только из-за слияний и поглощений, но и ввиду объединения игроков в различные альянсы и ассоциации», — говорит Сергей Шуляк.

Пионером в этом деле стала Ассоциация независимых аптек (АСНА), которая в прошлом году удвоила число своих членов до 4300 аптечных точек, а в 2018-м планирует довести их до 8000. При этом все их партнеры сохраняют юридическую и брендовую независимость. «Мы одни из первых, кто начинал с освоения маркетинговых бюджетов производителей, но потом они отошли на третий план, — говорит сооснователь АСНА Александр Кондратьев. — Мы не увеличиваем товарооборот своих членов, но повышаем их валовой доход за счет нашей автоматизированной платформы управления бизнес-процессом аптек, торговой электронной площадки, структурирования ассортиментной матрицы, доступа к прямым договорам о поставках и маркетинге с производителем, благодаря обучению, сопровождению бизнеса вплоть до рекламы нашего общего бренда на федеральном канале. Последняя способствует повышению продаж наших партнеров в регионах, поскольку любые препараты покупатель находит и заказывает на нашем общем сайте, а забирает их рядом с домом. Это добавляет шесть–десять процентов к их выручке, и без этого уже отдельные сети на одной лишь наценке просто не выживут — таковы реалии укрупнения рынка».

Оживились все

Но крупный бизнес и здесь начал наступать аптекарям на пятки. Дистрибуторы и крупные сети тоже подключились к такому варианту консолидации, поскольку здесь можно стричь бонусы, не приобретая новых активов. Например, сеть «36,6» участвовала в создании альянса «Фармацевтическое партнерство», который объединил более мелкие ассоциации аптечных учреждений Alphega и United Marketing Group. «Пульс» образовал ассоциацию «Созвездие». Громко заявил о себе в прошлом году и лидер дистрибуторов «Протек», основавший альянс «Проаптека» и собравший за полгода в 31 регионе более тысячи аптечных сетей, в основном из своих постоянных клиентов. Для их членов помимо централизации маркетинговой деятельности (своевременная реакция на возможность поднять или снизить цену на конкретный препарат) выгода заключается и в более гибких условиях поставок от самого «Протека», ну и, конечно, как заявляется, в более интересных условиях от производителей по маркетинговым программам. «Но мы не верим в перспективу таких проектов, поскольку они завязаны вокруг одного поставщика, — говорит Александр Кондратьев. — Там люди решают какие-то свои задачи для выгодных поставок от “Протека”, но непонятно зачем, если у нас такие же сети получают в пять раз больше дополнительного дохода. Кроме того, у “Протека” есть крупная сеть аптек “Ригла”, которая формально не входит в альянс, но теоретически может иметь доступ через общую маркетинговую базу к внутренней информации о своих конкурентах».

Не преминули воспользоваться возможностью консолидации вокруг себя и пионеры дистанционной продажи лекарств. В этом году накопившая около 15 млн человек аудитории (по данным самой компании) «eАптека» объявила о начале продаж франшизы своего бренда региональным сетям. Ключевой актив здесь — клиентская база, что, по словам сооснователя «еАптеки» Антона Буздалина, позволяет сразу увеличить оборот точки на миллион рублей в месяц, то есть почти вдвое. Условия франшизы стандартные — фиксированные отчисления от продаж и брендирование точек за свой счет. «Несколько сотен аптек к нам уже подключились. Думаем, что года через два их будет уже более трех тысяч. Наши партнеры получают общую клиентскую базу, программные решения для повышения эффективности поставок, экономию на персонале и прочее, — объясняет Антон Буздалин. — Для многих оптимизация бизнеса и доступ к широкой интернет-аудитории — это спасение, особенно когда крупные сети давят низкой ценой». Для расширения франшизы на Урале и в Сибири «еАптека» готова построить там свои логистические центры с целью доставки отсутствующего в регионе товара за сутки. Аналогичным путем подключения других сетей к своей клиентской базе пошли и региональные ассоциации (по сути, торговые интернет-платформы), например «Монастырев.рф» из Владивостока и пермская «Аптека от склада».

Наконец, один из видных менеджеров аптечного рынка (продвигал многие известные сети, в том числе лидеров рынка и создавал аптечные альянсы), директор по маркетингу аптечных сетей «Юнифарма» и «Росаптека», партнер компании Intech Константин Тиунов решился и вовсе на амбициозный проект — создать свою коммерческую ассоциацию независимых аптек в основном на базе максимальной автоматизации бизнес-процессов без единого бренда и жестких условий. «Сейчас ситуация меняется: фармпроизводители не спешат сотрудничать с не имеющими автоматизации бизнес-процессов аптечными ассоциациями, поскольку им не всегда понятна структура и реальная степень влияния офиса аптечной ассоциации на ее партнеров, — говорит Константин Тиунов. — Поэтому из таких альянсов уже начинают выходить региональные сети ввиду снижения доходов. Но сегодня задача аптек не только погоня за маркетинговыми бюджетами производителей, а в целом повышение эффективности бизнеса за счет комплексной автоматизации бизнес-процесса, что позволяет увеличить доходность намного больше, чем только за счет бонусов. В частности, наша собственная аптечная ассоциация, образованная на базе программного решения ИТ-компании Intech, представляет новый подход к взаимодействию между независимыми аптеками: тем, кто не хочет менять программу управления, мы не навязываем свою как основную, а лишь интегрируем имеющуюся с нашей. В отличие от других альянсов мы предлагаем нашим аптекам-партнерам возможность выбора — участвовать во всех маркетинговых проектах или только в части из них, в отличие от других мы не запрещаем аптекам взаимодействовать с производителями напрямую». Наконец, новаторство в том, что Тиунов предлагает аптекам не вступать ни в какие альянсы, а создавать свои. «Для этого мы предлагаем в дополнение к основному программному обеспечению специальный модуль для управления аптечной ассоциацией, и один из наших клиентов уже подключил к себе несколько местных аптечных сетей, что создает дополнительные коллективные преимущества», — говорит Константин Тиунов.