В октябре спрос на промышленную продукцию продолжал сжиматься, свидетельствуют опросы Института экономической политики имени Е. Т. Гайдара. Очищенный от сезонности баланс позитивных и негативных оценок все больше уходит в минус. В то же время почти две трети (64%) предприятий считают спрос на свою продукцию нормальным: притязания промышленников сейчас скромные, на бешеный рост спроса никто не рассчитывает. В этих условиях предприятия начали избавляться от части запасов готовой продукции.

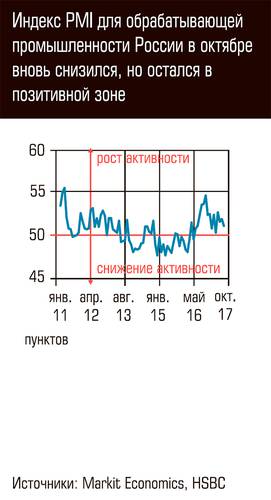

Индекс менеджеров по закупкам PMI обрабатывающих отраслей в октябре снизился до 51,1 пункта, оставшись тем не менее в зоне позитивной конъюнктуры (значение выше 50 означает улучшение ситуации).

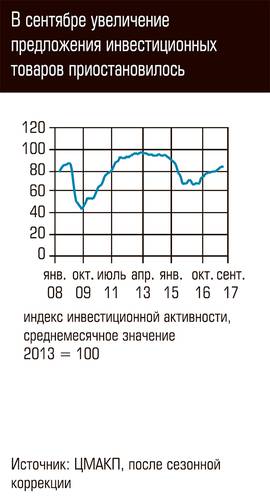

По оценке ЦМАКП, в конце третьего квартала оживление инвестиционной активности в экономике приостановилось. В сентябре объем предложения инвестиционных товаров в расчете со снятой сезонностью остался практически на уровне предшествующего месяца.

Приостановка инвестактивности произошла за счет некоторого снижения (после предшествующего продолжительного роста) импорта машин и оборудования. При этом продолжилось падение производства машин и оборудования, наблюдающееся с конца прошлого года. Единственный компонент инвестиндекса, по которому ЦМАКП отмечает сохранение позитивной тенденции, — предложение строительных материалов.

По оценке Банка России, в третьем квартале сальдо счета текущих операций (СТО) оказалось положительным и составило 1,2 млрд долларов. При этом во втором квартале небольшой дефицит СТО был пересмотрен на профицит в размере 2,8 млрд долларов, что еще раз подтвердило ненадежность оперативной статистики платежного баланса. В то же время с устраненной сезонностью СТО на протяжении последних пяти кварталов изменялся в достаточно стабильном диапазоне — 8–11 млрд долларов, подсчитали эксперты Центра развития НИУ ВШЭ. По их мнению, можно выделить несколько ключевых тенденций, способствующих сохранению текущего профицита.

Во-первых, рост товарного экспорта. В третьем квартале увеличилась стоимость экспорта природного газа (на 10% по сравнению с предыдущим кварталом с устраненной сезонностью). Это связано с рекордным спросом на российский газ в европейских странах и с закачкой газа в подземные хранилища. Пятый квартал подряд растет стоимость экспорта нетопливных товаров, доля которых в общем объеме экспорта поднялась до 47% — максимального уровня с середины 2002 года. По всей видимости, сказывается благоприятная ценовая конъюнктура на рынках металлов, а также ряда позиций машиностроительной продукции.

Во-вторых, замедляется рост импорта. В третьем квартале импорт товаров вырос на 2,7% (с устраненной сезонностью) к предыдущему периоду против почти 11-процентного роста в начале года. В значительной степени замедлению импорта способствовала динамика курса рубля. Если за четвертый квартал прошлого года рубль укрепился ко всем валютам на 16%, а в первом полугодии 2017-го ежеквартальный рост снизился до 5–6%, то уже в третьем квартале рубль подешевел на 1,3%. Кроме того, падает стоимость импорта услуг — почти на 3% в третьем квартале (с устраненной сезонностью). Значительнее всего сократился объем услуг в сфере зарубежного туризма. Расходы населения, по всей видимости, теперь больше ориентированы на внутренний рынок. В третьем квартале вырос как розничный товарооборот, так и услуги, несмотря на замедление роста заработной платы.

В целом текущие тенденции позволяют рассчитывать на рост профицита СТО в четвертом квартале — до 8–10 млрд долларов. Однако этих средств может не хватить на то, чтобы компенсировать ускорившийся отток капитала частного сектора.

В третьем квартале отток капитала составил 5 млрд долларов (1,4 млрд годом ранее), в то время как в предыдущем квартале наблюдался небольшой приток. Резко выросла интенсивность вывода капитала предприятиями (до 14 млрд долларов). Сальдо прямых и портфельных иностранных инвестиций (сумма по активам и обязательствам) вновь стало отрицательным — после нетипичного профицита за предыдущий период и во втором полугодии прошлого года (приватизационная сделка «Роснефти», сокращение зарубежных активов отдельными компаниями под влиянием западных санкций и т. д.). Из положительных моментов следует отметить продолжающийся второй квартал подряд рост внешнего долга предприятий (несмотря на значительный объем погашаемого долга в третьем квартале — почти 14 млрд долларов, по данным Банка России), причем не только за счет прямых инвесторов, но и в виде привлеченных кредитов на внешних рынках. Из отрицательных моментов следует выделить рост оттока капитала по прочим операциям с активами, а также в виде чистых ошибок и пропусков — в совокупности почти на 8 млрд долларов. Эксперты Центра развития полагают, что это может быть связано с выводом средств российскими компаниями из отдельных банков («Югра», «ФК Открытие», Бинбанк).