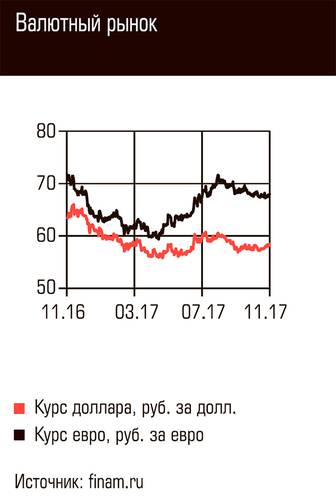

Отечественные фондовые площадки перешли от снижения к умеренному росту. За прошлую неделю индекс ММВБ прибавил 1,2%, повысившись до 2093,77 пункта, а индекс РТС показывал разнонаправленную динамику, но к полудню пятницы тоже вырос на 0,86%, достигнув 1125,32 пункта. Разнонаправленная динамика индекса РТС объясняется колебаниями курса рубля, который, сдав позиции во вторник, частично отыграл потери на двух последующих торговых сессиях, хотя в пятницу продолжил терять позиции. Аналогичным образом рубль вел себя и по отношению к европейской валюте. В пятницу курс рубля против основных мировых валют составлял 59,2 за доллар и 68,7 за евро. Недельное изменение составило минус 1,8% и минус 1,4% соответственно.

Значимым аутсайдером на фондовом рынке продолжает оставаться «Магнит». Акции компании за минувшую неделю упали еще на 7,44%. Напомним, падение котировок началось на торгах 20 октября, по итогам торговой сессии падение составило 9,48% — так рынок отреагировал на крайне слабые результаты в отчетности компании за третий квартал. Тогда стало известно, что чистая прибыль «Магнита» упала за отчетный период на 53,3% относительно прошлого года. На текущий момент падение акций превысило 20% — судя по всему, игроки просто воспользовались этим поводом, чтобы зафиксировать прибыль по акциям «Магнита», которые держались на высоких уровнях весь 2017 год. Напомним, что выручка компании за 2016 год составила 1,069 трлн рублей, а ее капитализация на момент публикации квартального отчета — 893,1 млрд рублей. Сейчас

она составляет 713,37 млрд рублей. Таким образом, мультипликатор P/S упал c 0,83 до 0,66. «Эксперт» уже писал, что компания сильно переоценена (в частности, мультипликатор P/S X5 Retail Group составляет 0,48); таким образом, логично ожидать продолжения падения.

Котировки нефти эталонных марок продолжают повышаться. В минувшую среду были опубликованы данные по коммерческим запасам от минэнерго США, из которых следует, что за неделю запасы нефти в США упали на 2,435 млн баррелей. Несмотря на то что ожидания рынка были на уровне 2,5 млн баррелей, это оказало позитивное влияние на цены. Кроме того, «бычий» тренд был поддержан решением ОПЕК на заседании 2 ноября продлить соглашение об ограничении добычи до конца следующего года.

Итогом продолжающегося ралли на нефтяном рынке стало достижение максимума по марке Brent с лета 2015-го — 61,69 доллара за баррель, с последующей коррекцией к часу дня пятницы до 61,05 доллара. Недельный рост в итоге составил 1,39%.

Американские рынки продемонстрировали боковой тренд в отсутствие сильных новостей. Тем не менее представленная республиканцами налоговая реформа и выдвижение Джерома Пауэлла на должность руководителя ФРС были встречены игроками неоднозначно, и это привело к тому, что индексы закрыли неделю разнонаправлено. Так, промышленный индекс Dow Jones вырос на 0,35%, поднявшись до 23 516,26; NASDAQ торговался в районе 6714,94 пункта, повысившись на 0,2%. Слабую негативную динамику показал индикатор широкого рынка S&P 500: по итогам недели он снизился на 0,05%, до 2579,85 пункта.

Республиканцы Палаты представителей США 2 ноября представили проект закона о налоговой реформе, которая потенциально может обойтись американскому бюджету в полтора триллиона долларов. Эта реформа предусматривает обещанное президентом США Дональдом Трампом снижение налогов. В частности, предлагается снижение ставки налога на прибыль корпораций с 35 до 20%, налога на зарубежную прибыль компаний и налогов для физлиц. По мнению республиканцев, изменения позволят вернуть американским компаниям конкурентоспособность. Кроме того, ожидается, что это вернет в американскую казну часть зарубежных прибылей американских корпораций, а это триллионы долларов. Демократы сразу же осудили тот факт, что в проекте реформы отказались от снижения налогов для самых богатых слоев населения. Напомним, что Конгресс не принимал комплексных налоговых реформ с 1986 года. Вторым важным событием, о котором стало известно в четверг, стала смена главы ФРС Джанет Йеллен. По заявлению Дональда Трампа, у Йеллен истек четырехлетний срок полномочий и он не стал его продлевать, а назначил новым руководителем Джерома Пауэлла. Назначение должно пройти согласование в Конгрессе, но, по мнению американских экспертов, проблем возникнуть не должно, так как кандидатура Джерома Пауэлла устраивает большинство конгрессменов. Стоит отметить, что Пауэлл выступает за ослабление регулирования банковского сектора. Он был включен в совет управляющих ФРС в 2012 году, а до этого был приглашенным ученым в Центре политики Бипартиса в Вашингтоне, где специализировался на фискальных вопросах федерального уровня и уровня штата. Кроме того, Пауэлл работал помощником секретаря и заместителем министра финансов при президенте Джордже Буше, отвечая за политику в отношении финансовых институтов, рынка долговых обязательств казначейства. Теперь от Пауэлла ожидают, что он будет продолжать линию, которую проводила Йеллен, и не станет делать резких движений в отношении ставок.

Азиатские рынки, в отличие от американских, отметились сильными движениями. На Токийской бирже продолжаются покупки акций высокотехнологических компаний на фоне отличных результатов их американских аналогов и ожиданий столь же позитивных квартальных отчетов. За неделю японский индекс Nikkei вырос на 1,87% и достиг 22539,12 пункта. Если ожидания по отчетности подтвердятся, то ралли может продолжиться.

В отличие от Японии, где на рынках царит позитив, в Китае все значительно хуже. Индекс Shanghai composite ушел вниз на 1,32% от закрытия пятницы, упав до 3371,74 пункта. Настроения инвесторов были преимущественно негативными. Игроки опасаются, что меры правительства по сворачиванию рисковых форм кредитования приведут к дальнейшему сохранению дефицита ликвидности, которые не могут исправить даже вливания регулятора.