Скачок нефтяных котировок, разом переваливших за 60 рублей за баррель Brent две с лишним недели назад и на прошлой неделе достигавших 64, наблюдатели однозначно связывают с антикоррупционной чисткой в правящем клане Саудовской Аравии. Однако повышательный тренд на нефтяном рынке сформировался еще в середине июня, и с тех пор Brent подорожал уже на 18%. Наверняка у этого процесса есть и более фундаментальные причины (подробнее см. «Нефть будет дорожать еще полгода»). Еще более интригует то, что рост цен на нефть не вполне транслируется в укрепление рубля. На самом деле отвязка, или, аккуратнее выражаясь, ослабление, корреляции между колебаниями курса рубля от стоимости нефти наблюдается уже с начала года. Причины этого феномена пока не вполне ясны. Но можно выдвинуть три рабочие гипотезы.

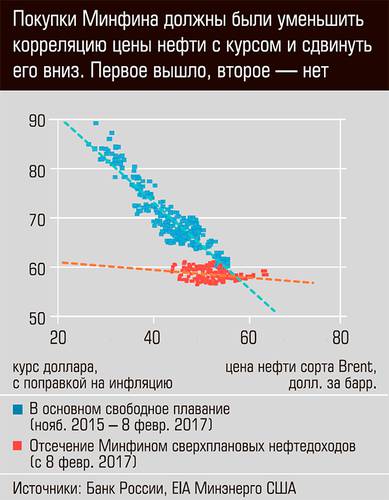

Первая и наиболее очевидная — влияние валютных интервенций Минфина, отсекающих сверхплановые нефтегазовые доходы бюджета в резервы. По времени (а начались они 8 февраля) перемена тренда, связывающего колебания нефти и курса, с наклонного на почти горизонтальный, произошла примерно тогда же. В очередном месячном цикле, стартовавшем в четверг, запланирован как раз максимальный месячный объем покупок — на 123 млрд рублей (5,8 ежедневно; февральские ежедневные покупки были, правда, больше, но в феврале меньше дней).

Учитывая многократно отмечавшуюся процикличность действующего бюджетного правила к потокам капитала (падение курса в результате оттока привело бы к росту рублевой цены нефти и, соответственно, к увеличению интервенций против рубля; в редакции бюджета 2018–2020 годов этот дефект исправлен использованием в формуле долларового эквивалента нефтедоходов бюджета), можно ожидать, что декабрьские интервенции окажутся еще больше. Все это могло повлиять на девальвационные ожидания игроков рынка.

Однако достаточны ли размеры интервенций Минфина, чтобы не просто смягчить влияние цены нефти на курс, но и совсем отвязаться от него и даже развернуть это влияние в другую сторону? С начала года Минфин купил в резервы ЦБ 9,5 млрд долларов. До конца года будет, видимо, 12,5–13 млрд. И это не так уж много. В любом случае курс рубля пока остается даже более сильным, чем был при той же цене на нефть (с поправкой на инфляцию) в отсутствие направленных против него интервенций.

Вторая потенциальная причина — уход инвесторов с развивающихся рынков, проявившийся в падении собратьев рубля по этим рынкам против доллара на 3–6% за последний месяц. Другими словами, ослабление рубля — следствие той же причины утраты аппетита глобального инвестора к развивающимся рынкам в целом. Просто несколько отсроченное весьма благоприятной для рубля историей на нефтяном рынке.

В случае рубля инвестиции в него принимают главным образом форму кэрри-трейда с ОФЗ, становящегося следствием «невозможной троицы» в открытой экономике (несовместимость одновременного управления ставками и курсом при отсутствии ограничений на трансграничные инвестиции). Приток средств нерезидентов в них за девять месяцев составил порядка 560 млрд рублей. Это даже больше, чем интервенции Минфина, и, следовательно, объясняет, почему последние если и затормозили укрепление рубля, то все же не привели к его фундаментальному ослаблению.

Однако разворота в направлении потока портфельных инвестиций пока увидеть неоткуда, поскольку нет официальных данных за октябрь и только оценки за ноябрь. Но даже если такой разворот происходит, насколько существенен он для рубля? По опыту конца прошлого года, когда закрытие позиций нерезидентов в ОФЗ действительно происходило, курс рубля это не подорвало никак, поскольку ЦБ просто увеличил предоставление валютной ликвидности банкам из своих резервов.

Третья причина может быть связана с выходом на внутренний валютный рынок какого-либо иного крупного покупателя помимо интервенирующего по правилам Минфина. Проходила, в частности, информация, что китайская энергетическая корпорация «Хуасинь» собиралась приобрести многострадальный пакет приватизационных акций «Роснефти» у номинально владеющего им консорциума, однако на кредит, который должен предоставить ВТБ. Так ли это и нужно ли для этого банку консолидировать около 10 млрд долларов с рынка, сказать трудно.

Немедленного позитива для бюджета дорожающая нефть не принесет, это история будущего года. «С точки зрения бюджетных доходов 2017 года нынешний рост цен на нефть мало что меняет, цены на экспортные контракты устанавливаются заранее и не колеблются одновременно с текущей ценой на нефть, поэтому фискальный эффект, в случае если цены на нефть закрепится выше уровня 60 долларов за баррель, проявится только в 2018 году, — поясняет “Эксперту” особенности формирования мировых цен на нефть Наталия Орлова, руководитель Центра макроэкономического анализа Альфа-банка. — Если ориентироваться на сценарий средней цены на нефть в 60 долларов за баррель, то это принесет бюджету порядка двух триллионов дополнительных годовых доходов. В теории эти средства действительно должны быть направлены на пополнение сбережений правительства; однако при росте цен на нефть возникает искушение часть этих средств потратить. Поэтому нужно будет внимательно следить за способностью правительства сохранить приверженность бюджетному правилу в случае улучшения мировой конъюнктуры».

При этом цены на нефть даже выше 63–64 долларов за баррель мало чем помогут курсу рубля — его роста аналитики в целом не ждут. «Учитывая, что летом цена нефти в рублевом выражении спускалась ниже 2800 за баррель, нынешний подъем к уровням выше 3700 рублей позволяет нивелировать накопленный избыточный дефицит бюджета и с учетом значительного объема внешних выплат до конца года (около 20 миллиардов долларов), оказывающих давление на курс рубля, получить благоприятный курс для экспортеров», — считает заместитель генерального директора по инвестициям ИК «Универ» Дмитрий Александров.

Препятствовать укреплению рубля будут также сохраняющиеся риски дальнейшего усиления санкционного давления. «Рост цен на нефть компенсируется сохраняющимся оттоком капитала на фоне риска, что Россия может столкнуться с новыми санкционными ужесточениями. По этой причине укрепление курса не будет значительным, но рынок может вернуться на уровни 55–56 рублей за доллар», — полагает Наталия Орлова.