Согласно первой оценке Росстата, ВВП РФ в третьем квартале вырос лишь на 1,8% в годовом выражении против 2,5% во втором квартале. Это существенно ниже прогноза Минэкономразвития (2,2%) и консенсус-прогноза экспертов, опрошенных Bloomberg (2%). При переходе к последовательным квартальным приростам (с сезонной и календарной поправками) получается, что ВВП в третьем квартале в реальном выражении остался на уровне предыдущего квартала.

Существенным тормозом хозяйственной динамики стало промышленное производство, индекс которого загнулся вниз под действием снижения добычи полезных ископаемых и коммунальных услуг, а в октябре «клюнул» и индекс производства в обрабатывающих отраслях, так что ИПП в целом сокращается уже четвертый месяц подряд.

«Промышленный подъем, возобновившийся в начале 2016 года после кризиса 2014–2015 годов, закончился в июне 2017-го. С тех пор на протяжении четырех месяцев наблюдается ухудшение промышленной динамики, — комментирует Владимир Бессонов, заведующий лабораторией исследования проблем инфляции и экономического роста НИУ ВШЭ. — Это ухудшение является фронтальным: снижается производство в добыче полезных ископаемых (особенно в сентябре–октябре), обрабатывающих производствах (в октябре) и в обеспечении электроэнергией, газом и паром (здесь заметный спад наблюдается с начала года). Наибольшее беспокойство вызывает обозначившееся в октябре ухудшение в обрабатывающих производствах, впрочем, незначительное».

В целом ситуацию в промышленности Бессонов характеризует как стагнацию. «Анализ динамики промышленного производства в более детализированном разрезе приводит к неоднозначным выводам, — продолжает эксперт. — Некоторые виды деятельности демонстрируют подъем, тогда как во многих других наблюдается снижение. Наиболее заметен подъем в производстве автотранспортных средств (за счет роста производства легковых автомобилей), что внушает некоторый оптимизм. Подъем продолжается и в производстве текстильных изделий, химических продуктов и химических веществ, в производстве изделий из пластмасс».

Уточненные объемы строительных работ в третьем квартале также стагнировали, и это могло быть признаком того, что отраженное официальной статистикой первых двух кварталов внушительное увеличение инвестиций в действительности не было столь радикальным.

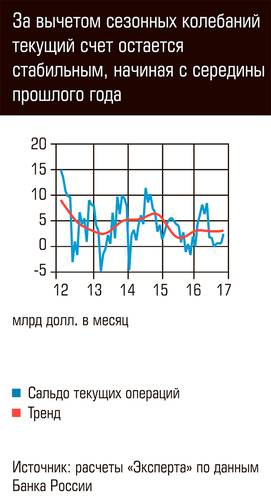

В отличие от выпуска замедление третьего квартала не коснулось спроса. Рост розничных продаж ускорялся, как и покупки жилья. Любопытна в связи с этим ситуация в банковском секторе. Кредитов выдали за девять месяцев текущего года 2,47 трлн рублей, от нефинансовых компаний и домохозяйств привлекли депозитов 580 млрд (обе цифры без учета бюджетов разных уровней и операций с нерезидентами). Разницу в 1,9 трлн рублей банки получили за счет остатков на бюджетных счетах. Конечно, эта ситуация изменится в последние два месяца года, на которые приходится основной объем бюджетных расходов. Но в целом положение, когда государство стало основным кредитором частного сектора (населения и бизнеса) из собранных с него избыточных налогов, кажется ненормальной.

На минувшей неделе курс рубля существенно ослабел на фоне все еще остающейся максимально дорогой за последние два с половиной года нефти. Непосредственной причиной такого рассогласования в динамике рубля и нефти стало снижение интереса иностранных инвесторов к российским активам, фиксируемое с последней недели октября. Нетто-покупки ОФЗ иностранными инвесторами на биржевом рынке уменьшились в октябре до 14,2 млрд рублей против 74,8 млрд в сентябре. В конце октября наблюдалось также сильное, порядка 5 млрд долларов, закрытие длинных позиций нерезидентов по рублю на свопах.

В качестве причины утраты аппетита к России ЦБ называет ожидания ослабления рубля, частично связывая это с общим снижением спроса на активы стран с формирующимся рынком. С первых дней сентября наблюдалось заметное ослабление валют стран — одноклассниц РФ: Бразилии, Турции, Мексики, Южной Африки и Индонезии — более быстрое в сравнении с начавшимся тогда же ростом курса доллара к основным валютам. Вероятно, это результат «уплощения» долларовой кривой доходности (рост ставок на ближнем конце сроков) вследствие уверенности инвесторов в ужесточении политики ФРС и ожиданий обещанной Дональдом Трампом стимулирующей бюджетной политики. По мнению ЦБ, толчком к оттоку инвесторов из рублевых активов могло стать одобрение в США бюджета на 2018-й финансовый год в конце октября.

Тем не менее частичный выход иностранных инвесторов с рынка госдолга РФ не привел к драматическому падению стоимости ОФЗ и к росту их доходности (среднемесячная доходность на конец октября — 7,54%, со снижением за месяц на девять базовых пунктов). Сокращение спроса со стороны нерезидентов компенсировали внутренние инвесторы — небанковские организации и коллективные инвесторы. Тем не менее снижение доходности ОФЗ заметно отстало от снижения ключевой ставки (на 25 базовых пунктов).

Рынок корпоративных облигаций в значительно меньшей степени зависит от действий нерезидентов, чем ОФЗ, соответственно, их доходность в целом примерно следовала за снижением ключевой ставки.