«Риски нейтральные, инфляция вблизи цели, и поэтому мы можем еще быстрее нормализовывать политику», — обрадовал на минувшей неделе публику глава департамента денежно-кредитной политики ЦБ Игорь Дмитриев. Речь идет о перспективе 2018–2020 годов — «Основные направления денежно-кредитной политики» на этот период 10 ноября опубликовал Центробанк.

Смягчение ключевой ставки до текущих 8,25% стало возможным благодаря комплексу факторов. К таковым относятся и цены на энергоносители выше прогнозных, и, как следствие, крепкий курс рубля, а также полная синхронизация действий правительства и Банка России. В частности, на Неглинной очень довольны тем, что правительство придержало цены на услуги естественных монополий, не стало индексировать заработную плату бюджетникам, а пенсионерам выплатило разовую доплату вместо полноценной индексации. Поддерживает политику ЦБ и строгое бюджетное правило, встроенное в федеральный бюджет Минфином, — таким образом, снижается влияние внешней конъюнктуры на курс рубля. Хотя самый большой вклад в снижение инфляции в этом году внесли подешевевшие овощи.

Все это позволило ЦБ перевыполнить план таргетирования инфляции: согласно изначальным прогнозам, уровень инфляции 4% должен был быть достигнут лишь к декабрю 2017 года, но уже в октябре инфляция в годовом измерении опустилась до рекордных 2,7%.

В то же время население все еще не верит, что достигнутый уровень инфляции — наша новая реальность, которая останется с нами надолго. Ожидания по инфляции, согласно опросам, до сих пор превышают 9%. Лучше жить граждане тоже не стали: в январе–сентябре 2017 года по сравнению с аналогичным периодом прошлого года реальные располагаемые денежные доходы населения сократились на 1,2%, в то время как реальная заработная плата и реальный размер назначенных пенсий увеличились соответственно на 2,5 и 4,2% — такие данные Росстата в октябрьском мониторинге социально-экономического положения России приводит ИНСАП РАНХиГС.

Предприниматели утверждают, что кредитные средства им по-прежнему недоступны, а череда банкротств, затронувшая практически все отрасли реальной экономики, — это прямое следствие запредельно высоких реальных ставок кредита.

Некоторые экономисты называют текущую ситуацию в российской экономике «ножницами»: в условиях низкой инфляции предпринимателям невыгодно вкладывать собственные средства в производство, а позволить себе кредиты под 10–15% могут лишь немногие высокорентабельные предприятия.

Банки опять в выигрыше

В новые «Основных направлениях денежно-кредитной политики» Центральный банк отмечает, что своей главной задачей на ближайшую трехлетку он по-прежнему видит поддержание инфляции вблизи отметки 4%, а также «формирование доверия к проводимой денежно-кредитной политике». По замыслу ЦБ, низкие и стабильные темпы роста цен должны стать «неотъемлемой частью экономических условий, а годовая инфляция 4% — надежным ориентиром при принятии решений и построении планов населением, банками и бизнесом».

По словам Игоря Дмитриева, единственной причиной, по которой ЦБ продолжает пока придерживаться умеренно-жесткой денежно-кредитной политики, — риск роста цен. Регулятору не нравятся изменения цен на овощи и энергоносители, определенные опасения вызывает рынок труда.

Но самую большую угрозу ЦБ видит именно в инфляционных ожиданиях. «Риск в том, что [если] будет резкое изменение сберегательной модели населения на потребительскую, потребительские ли это кредиты, увеличение депозитов, может быть, долларизация, — описывал опасения регулятора Игорь Дмитриев, выступая в Высшей школе экономики. — Все эти процессы могут привести к тому, что инфляция разгонится, а доверие вещь такая хрупкая — еще и сейчас нельзя сказать, что оно завоевано».

При этом многие экономисты считают, что опасаться уже нужно как раз низкой инфляции. «Очень низкая инфляция может иметь ряд негативных последствий, — предупреждает директор по финансовым исследованиям Института энергетики и финансов Михаил Ершов. — В частности, уже сейчас политика регуляторов по дезинфляции нередко вызывает негативную реакцию у российских банков и предприятий. У банков это связано с тем, что дезинфляция может способствовать существенному номинальному падению банковских ставок по кредитам (что при определенных условиях способно вызвать ускоренное падение банковской доходности). При высоких ставках банки могут закладывать дополнительные издержки в высокую ставку».

Но есть и другое мнение — что банки являются скорее бенефициарами текущей денежно-кредитной политики.

«Ножницами» текущую экономическую ситуацию называет Александр Широв, профессор, замдиректора, заведующий лабораторией анализа и прогнозирования производственного потенциала и межотраслевых взаимодействий Института народнохозяйственного прогнозирования РАН. «С одной стороны, сдерживание внутреннего спроса ограничивает рост цен производителей. С другой стороны, опережающее снижение инфляции по сравнению с процентными ставками ведет к удорожанию обслуживания кредитов. В результате создается ситуация искусственного перетока финансовых ресурсов от реального сектора к банковскому», — предупреждает ученый.

В январе–августе 2017 года по экономике в целом предприятия получили прибыли на 8,5% меньше, чем за аналогичный период 2016-го, а обрабатывающие предприятия и вовсе на 10,7% меньше. При этом прибыль прибыльных организаций сократилась на 5,7%, а убыток убыточных вырос на 12,2%, ссылается на данные Росстата мониторинг РАНХиГС. «На этом фоне прибыль банковского сектора в январе–августе 2017 года уже вплотную приблизилась к отметке один триллион рублей, увеличившись на 53 процента к уровню предыдущего года. При этом сокращается общий уровень кредитной задолженности по экономике, что свидетельствует об общем снижении уровня кредитования. Создается впечатление, что финансовая система России встала с ног на голову. Вместо перетока ресурсов через банковскую систему к конечным заемщикам идет обратный процесс: от производителей в пользу банков, которые (в первую очередь крупнейшие из них) концентрируют у себя избыточные объемы финансовых ресурсов», — заключает Александр Широв.

Реальный сектор душат

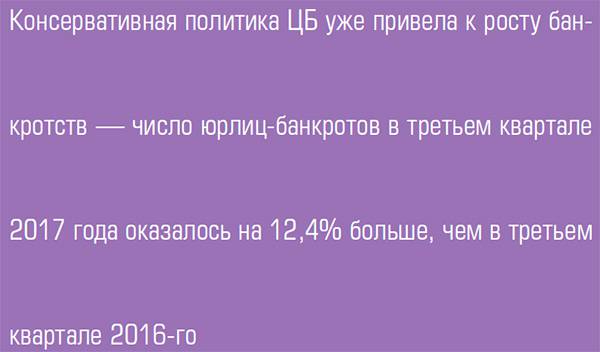

Консервативная политика ЦБ уже привела к росту числа банкротств — так считают в Центре макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП). По оценкам ЦМАКП, в третьем квартале 2017 года в экономике интенсивность банкротств увеличилась на 3% относительно предыдущего квартала. «На фоне продолжающейся стагнации экономики число банкротств растет четвертый квартал кряду и даже немного превзошло максимальные значения кризисного 2015 года: численность юрлиц-банкротов в третьем квартале 2017-го также оказалась на 12,4 процента больше, чем в третьем квартале 2016 года; негативная динамика банкротств характерна для большинства отраслей, а наибольшее сжатие рынков отмечено в строительстве и машиностроительном комплексе», — говорится в докладе ЦМАКП. «Происходящее — прежде всего последствия политики ЦБ, — прокомментировал доклад ЦМАКП бизнес-омбудсмен Борис Титов на своей странице в фейсбуке. — Они подняли ставку в декабре 2014 года до 17%. Все вынуждены были соглашаться на увеличенную ставку, даже по прошлым кредитам, потому что другого выхода не было. А потом, поскольку уже обслуживать эти кредиты по этим ставкам они не могут, компания начинает постепенно банкротиться и уходить в небытие».

Сейчас реальные ставки кредита для предприятий реального сектора колеблются в пределах 10–15%. Во многом размер процента по кредитам зависит от рентабельности и размера предприятия, но даже прибыльные производства не выстраиваются в очередь в банки за кредитными средствами. «На каждом предприятии своя рентабельность. Но ни машиностроители, ни аграрии не окупаются сейчас. Если у предприятия рентабельность пять процентов, то оно считается успешным, — говорит о текущей ситуации в машиностроении Константин Бабкин, президент ассоциации “Росспецмаш”. — Поэтому даже хорошие предприятия не могут вкладываться в развитие, в модернизацию на кредитные деньги — это очень рискованная для них стратегия. Поэтому темпы модернизации сельского хозяйства из-за политики Центробанка и высоких кредитных ставок минимальные и поэтому мы отстаем в темпах обеспечения тракторами и комбайнами. Деревня выглядит не радостным образом». Правда, добавляет Бабкин, главными причинами банкротства в машиностроении следует считать не только денежно-кредитную политику, но и налоговый режим.

«Если так долго подвергать экономику финансовому замораживанию и при этом сужать область деятельности для малого и среднего бизнеса до нескольких точек роста, если при этом налоговая нагрузка не уменьшается, а даже подрастает за счет неналоговых платежей, то, конечно, должно быть банкротство», — уверен Яков Миркин, заведующий отделом международных рынков капитала Института мировой экономики и международных отношений РАН, доктор экономических наук.

«Как номинальные, так и реальные ставки сейчас очень высоки. Это, конечно, способствует банкротствам. Предприятия в связи с этим вынуждены существенно зависеть от собственных финансовых средств, а не от средств на финансовом рынке, — соглашается Михаил Ершов. — Учитывая, что средняя рентабельность по экономике ощутимо ниже, чем ставка корпоративного кредитования, естественно, что это препятствует перетоку ресурсов в финансовый сектор. Именно поэтому мы наблюдаем профицит ликвидности».

В этих условиях реальному сектору могла бы помочь как налоговая, так и кредитная поддержка со стороны государства. «Если бы вернули инвестльготу, которая существовала в начале 2000-х, было бы гораздо легче, — считает Константин Бабкин. — Правительство с помощью налоговой системы могло бы снизить затраты на сырье и транспорт и стимулировать предприятия активнее вкладывать в модернизацию. И если бы эти две вещи изменить (налоговую систему и политику ЦБ), то Россия уверенно бы рванула вперед»

Остальное сами

Как следует из «Основных направлений денежно-кредитной политики», под нормализацией денежно-кредитной политики ЦБ понимает только дальнейшее снижение уровня ключевой ставки — чтобы сблизить ее с инфляцией. К сожалению, даже экономисты ничего другого от отечественного регулятора не ждут. «Вряд ли речь идет об облегчении условий выдачи кредитов, вряд ли речь идет об увеличении М2, о большей монетизации, — рассуждает Яков Миркин. — Скорее всего, речь идет о ключевой ставке. Если это так, то мы можем увидеть более форсированные темпы снижения ключевой ставки, естественно, с оглядкой на carry trade, на изменение курса рубля, поскольку в этом случае привлекательность России как carry trade будет резко уменьшаться».

В самом ЦБ полагают, что улучшение условий выдачи кредитов произойдет само собой — как только инфляционные ожидания снизятся и инфляция окончательно закрепится вблизи таргета.

«Текущая денежно-кредитная политика формируется исходя из представлений о невозможности достижения в России высоких темпов роста. В этой логике все действия ЦБ последовательны и объяснимы. Они направлены на создание в будущем, возможно отдаленном, условий для постепенного и успешного старта нового цикла роста при низких ставках по кредитам, — рассуждает Александр Широв. — Осталось лишь понять, являются ли представления ЦБ о потенциале роста правильными. Многие факторы говорят в пользу того, что длительный период рецессии создал значимые резервы как конкурентоспособных мощностей, так и трудовых ресурсов (особенно в обрабатывающих производствах). Это означает, что в перспективе двух–трех лет темпы роста 2,5–3,5 процента не просто достижимы, но и естественны, соответствующими имеющемуся потенциалу наращивания внутреннего спроса. Сейчас денежно-кредитная политика сдерживает спрос прежде всего за счет роста реальных ставок по кредитам. Те производители, которые имели смелость инвестировать и развивать производство в условиях кризиса, фактически оказались наказаны и несут убытки. Инвестиционный климат ухудшается, а нам остается ждать, когда же снижение инфляции наконец приведет к тем позитивным эффектам, о которых так много говорилось в экспертной среде».

Не зацикливаться исключительно на кредитных ставках и уровне инфляции призывает и Борис Титов: «Центральный банк по-прежнему видит низкую инфляцию ключевым фактором, который волшебным образом простимулирует экономический рост. Не простимулирует, и текущая статистика именно это и подтверждает. Это и возросшее в третьем квартале количество банкротств, и снижение и без того скромных темпов экономического роста в годовом выражении. Низкая инфляция — это хорошо, но если делать из нее фетиш, то невозможно сдвинуться с места иначе как за счет роста цен на экспортируемое сырье. Для того чтобы перейти к инвестиционному росту, нужен комплекс мер, которые изменят нынешнее (мягко говоря, не очень впечатляющее) соотношение между рисками и доходностью в большинстве отраслей. Нужно стратегическое изменение государственной экономической политики».

Странные четыре процента

Вообще, выбор самого по себе целевого значения инфляции в четыре процента во многом можно считать произвольным — в самом Центробанке его объясняют в том числе средней динамикой уровня потребительских цен у стран-соседей и основных торговых партнеров России.

Действительно ли нашим таргетом должна быть именно эта цифра? Ряд экономистов полагает, что оптимальный уровень выше четырех процентов, так как ключевые отрасли обрабатывающей промышленности нуждаются в достаточно высоком спросе и ценах для своего успешного роста (в частности, более высокая цена может позволять им извлекать более высокую прибыль и более полно компенсировать издержки), говорит Михаил Ершов.

«Парадокс в том, что модернизация экономики требует роста цен. Было бы очень странно, если бы эффективные модернизированные производства выпускали продукцию по той же цене, что и старые предприятия с советскими технологиями, — поясняет Александр Широв. — Пока никто не оценил, насколько вырастут цены в случае, если отечественное производство конечной продукции приблизится к мировому уровню. Более того, концентрация внимания монетарных властей на агрегированных ценовых индексах в условиях острейших диспропорций в структуре цен производителей представляется крайне опасной. Например, в условиях 2017 года основной вклад в динамику цен производителей внесло изменение ситуации на рынках энергоносителей. В январе–сентябре 2017 года индекс цен производителей в годовом выражении вырос на 8,4 процента, при этом вклад в формирование этого показателя за счет роста цен в добыче полезных ископаемых и нефтепереработке составил 6,3 процентного пункта. Попытки в таких условиях сдерживать цены монетарными методами не могут привести ни к чему иному, кроме искусственного торможения внутреннего спроса и производства».

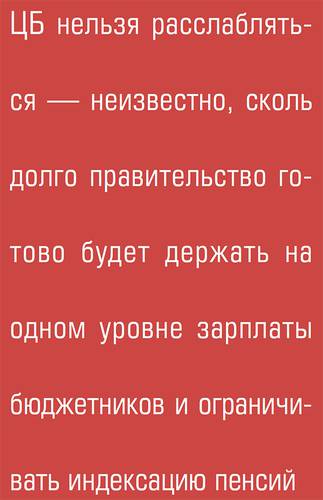

Впрочем, ЦБ тоже нельзя расслабляться — вопрос, сколько еще правительство будет готово держать на одном уровне зарплаты бюджетников и ограничивать индексацию пенсий, остается открытым. А если они будут расти, то что произойдет с ценами?

«За девять месяцев текущего года активы банковского сектора увеличились на пять процентов; кредиты нефинансовым организациям — на три процента. Кредиты физическим лицам выросли на восемь процентов. Таким образом, розничные кредиты растут высокими темпами (по сравнению с другими банковскими показателями), что может свидетельствовать о меняющейся модели. Население начинает активнее совершать покупки и берет кредиты для этой цели», — говорит Михаил Ершов; правда, он предупреждает, что делать далеко идущие выводы пока рано — может быть, люди просто рефинансируют дорогие займы. Тем не менее банковские депозиты приносят все меньше, и это тоже вполне может заставить граждан снизить норму сбережений и ринуться за покупками.

«Движение инфляции, которое мы наблюдаем, это прежде всего подавление цен на тарифы, регулируемые государством, вкупе с политикой Центрального банка, — рассуждает Яков Миркин. — Но как долго государство выдержит это? В прошлый раз в 2013 году это продолжалось где-то год-полтора, а дальше опять начался быстрый рост. В какой мере будет выдерживаться эта политика заторможенного движения цен при тарифах, регулируемых государством, — большой вопрос».