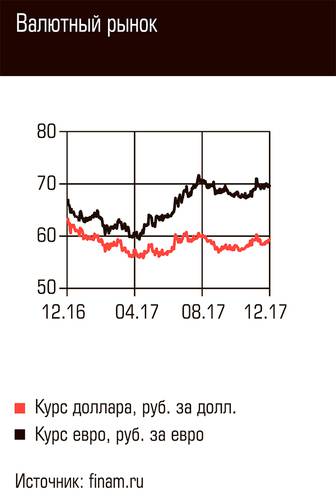

На российских площадках настроения на прошедшей неделе оказались смешанными. Отечественная валюта существенной динамики не показала, несколько подорожав на 0,61% по отношению к евро и подешевев на 0,73% к доллару. К полудню пятницы за основные мировые валюты давали: 69,64 рубля за евро, 59,33 — за доллар. На тот же полдень пятницы индекс ММВБ находился на отметке 2110,86 пункта, что на 0,23% выше закрытия прошлой пятницы. А долларовый индекс РТС, напротив, просел на 1,11%, откатившись к уровню 1120,7 пункта. Из акций отметим «Башнефть» — ее бумаги отреагировали ростом на новость о дивидендах, прибавив за неделю 5,01%. При этом скачок в день выхода новости составил 4,29%. На момент написания этой статьи бумаги «Башнефти» торгуются по 2422 рубля за обыкновенную акцию. По итогам трех кварталов «Башнефть» выплатит дивиденды акционерам: как предполагается, на уровне 148,31 рубля на обыкновенную и привилегированную акцию. Общий объем направленных на дивиденды средств превышает 26 млрд рублей. Напомним, что по итогам 2015 года «Башнефть» направила 29 млрд рублей на дивиденды, а по итогам 2016-го — только 3 млн рублей на привилегированные акции.

Эксперты связывают поведение наших индексов с зарубежными новостями: на минувшей неделе Сенат США принял законопроект, снижающий налог на прибыль компаний. Это сделает американский бизнес более привлекательным для инвестиций и теоретически должно перенаправить финансовые потоки с развивающихся рынков в США. Впрочем, американским рынкам новость не особо помогла: за океаном разворачивается очередной политический скандал. Бывший советник администрации США по нацбезопасности Майкл Флинн в позапрошлую пятницу признался в даче ФБР ложных показаний по «российскому делу» и якобы даже сообщил, что готов дать показания против президента США Дональда Трампа и других высокопоставленных лиц. Позднее, в среду, в американских СМИ появились сообщения, что Майкл Флинн говорил своему экс-партнеру по бизнесу об отмене санкций против России после прихода Трампа к власти. Все это оказало некоторое давление на американские рынки — основные бенчмарки снижались. Так, индекс Dow Jones незначительно снизился, до 24 211,48 пункта. Потери составили всего 0,08% за неделю. S&P 500 просел чуть больше, до 2636,98 пункта к пятнице. Это на 0,2% ниже закрытия неделей ранее. Более других снизился высокотехнологический NASDAQ: на 0,51% — до 6812,84 пункта.

Азиатские площадки на минувшей неделе тоже смотрели вниз. Nikkei, как всегда, отреагировал на динамику своих торговых партнеров и снизился вслед за американскими площадками, но сумел закрыться в плюсе. Это произошло благодаря внутренним статданным: рост ВВП Японии в третьем квартале оказался выше, чем ожидалось. Согласно официальным данным, рост экономики за квартал составил 2,5% в годовом выражении, в то время как предварительная оценка была всего 1,4%.

Shanghai Composite за неделю снизился на 0,83%, до 2636,98 пункта. В качестве причин называется падение котировок нефти и распродажи в производственном секторе.

Нефть потеряла за неделю 1,75%. К полудню пятницы за баррель эталонной марки Brent давали 62,49 доллара. Падение котировок вызвано ростом добычи нефти в США. По данным минэнерго США, ее производство в стране увеличилось на 25 тыс. баррелей в сутки и в очередной раз обновило исторические максимумы, достигнув 9,7 млн баррелей в сутки. Кроме того, игроки опасаются, что продления Венского соглашения ОПЕК+ окажется недостаточно для того, чтобы убрать избыток предложения.