Слить все внебюджетные фонды в один, чтобы проще было контролировать их доходы и расходы, а в перспективе перевести такой единый государственный внебюджетный фонд из-под государственного контроля под «публичный» — с таким предложением выступила глава Счетной палаты РФ Татьяна Голикова на IX Гайдаровском форуме. В частности, это позволит всем трем внебюджетным фондам не тратить деньги на создание параллельных информационных систем. Татьяна Голикова также заявила, что реформирования требует вся система социального страхования.

Предложение объединить Пенсионный фонд РФ (ПФР), Федеральный фонд обязательного медицинского страхования (ФФОМС) и Фонд социального страхования РФ (ФСС) может означать, что представители финансового блока в правительстве переходят в наступление, пытаясь получить контроль над всеми социальными расходами государства и перекроить их на свой манер.

Социальный блок правительства, как ни странно, не выступил резко против — министр труда и социальной защиты Максим Топилин заявил, что объединение фондов технически возможно, хотя уточнил, что гораздо важнее оптимизировать систему соцстраха с точки зрения тарифов и существующих обязательств. Кроме того, предупредил министр, объединение фондов приведет не к сокращению расходов, а к потере времени и специалистов.

Идея объединения фондов является развитием постоянно всплывающей идеи о снижении ставки социальных взносов с 30% до 21 или 22% фонда оплаты труда. Это, в свою очередь, элемент возможного налогового маневра — информация о нем уже не впервые вбрасывается в СМИ. Суть маневра — резкое понижение ставки страховых взносов с одновременным серьезным повышением ставки НДС (с 18 до 21 или 22%), цель — перезапуск экономического роста. Год назад «Эксперт» уже анализировал возможные последствия такого маневра (см. «В непонятной ситуации перераспределяй налоги», № 8 за 2017 год), выиграют от него сырьевые отрасли, а обрабатывающие проиграют. Похоже, идея маневра никуда не ушла, и объединение фондов может быть первым шагом к нему: сокращение издержек на их содержание может стать аргументом для снижения ставки страховых взносов.

Один человек — один реестр

Денежные потоки, входящие во внебюджетные фонды и выходящие из них, сегодня действительно довольно запутанны. Например, ПФР получает деньги не только из федерального бюджета, но и от субъектов РФ (чтобы выплачивать некоторые виды пенсий и выдавать пособие на погребение умерших неработающих пенсионеров), а также выдает регионам субсидии (например, на адресную социальную помощь неработающим пенсионерам и обучение их компьютерной грамотности). Кроме пенсий ПФР берет на себя функцию агента в таких не связанных с пенсиями вещах, как материнский капитал или материальное обеспечение специалистов в области ядерного оружейного комплекса.

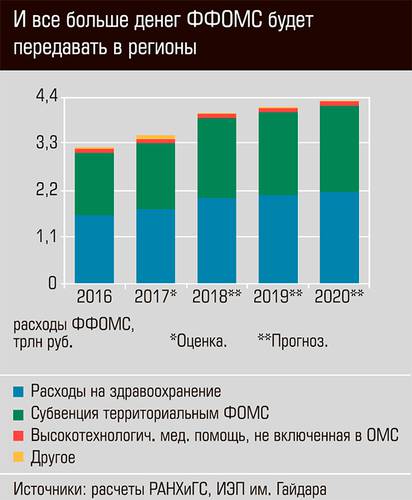

Денежные потоки ФФОМС напоминают кольцо: сначала регионы перечисляют в него деньги за неработающих граждан, а потом ФФОМС перечисляет деньги за них в свои территориальные фонды.

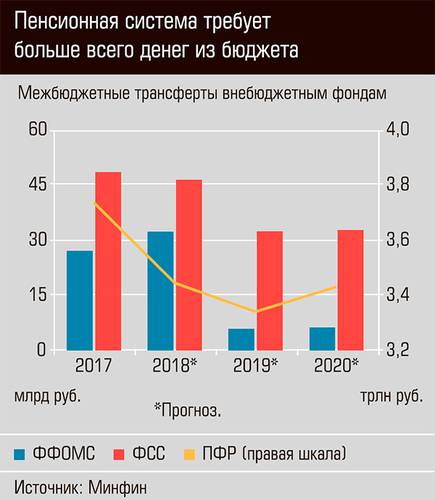

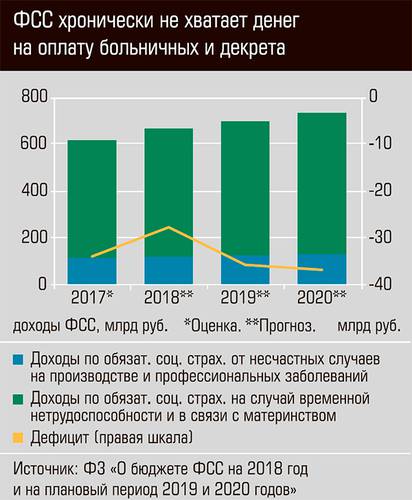

Что касается ФСС, то ему постоянно не хватает денег на оплату больничных листов и декретных отпусков, и он перераспределяет деньги внутри себя, закрывая дыры из тех средств, что работодатели платят в качестве обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний.

В своем выступлении на Гайдаровском форуме Татьяна Голикова привела следующие цифры: в государственных внебюджетных фондах работают 162,8 тыс. человек, расходы на их содержание составляют 143,8 млрд рублей (кстати, эта сумма меньше расходов на содержание одной только Федеральной налоговой службы). Глава Счетной палаты особо подчеркнула, что эти 143,8 млрд рублей полностью обеспечиваются за счет тех страховых взносов, которые собираются в бюджеты этих государственных внебюджетных фондов как налоги на фонд оплаты труда. И это подтверждает нашу гипотезу, что объединение — это первый шаг к налоговому маневру.

На самом деле расходы на содержание таких громоздких конструкций, как, например, ПФР (его доходы составляют больше половины доходов федерального бюджета), не могут обходиться дешево. Бюджет ПФР на 2018–2020 годы предусматривает даже некоторое сокращение расходов на свою текущую деятельность — с 1,4 до 1,3% общих расходов. В эти 1,4% включено все — и оплата труда, и аренда помещений, и содержание имущества, и разработка и сопровождение ПО, то есть те самые информационные системы.

Однако резерв для экономии, безусловно, есть. Так, член совета Ассоциации НПФ, член совета директоров НПФ «Согласие-ОПС» Андрей Неверов в целом оценивает идею объединения фондов как позитивную — по его мнению, это уменьшит бюрократию и упростит многие процедуры. Например, объединение фондов поможет избавиться от многочисленных реестров, в которых учитывается один единственный человек; например, каждый идентификационный номер, присваиваемый человеку тем или иным ведомством, подразумевает создание отдельного реестра для ведения базы этих номеров. Единый номер нивелирует необходимость в ведении нескольких таких баз, сделает более простым доступ к информации о владельце документа с этим единым номером.

Правда, в идеале все реестры должны быть сведены к одному — чтобы в любом госоргане и любой системе человек идентифицировался, например, по номеру паспорта или ИНН, и современные технические средства позволяют сделать это.

От фондов к ФНС

С прошлого года администрированием страховых взносов занимается ФНС. Передача этих функций налоговикам от внебюджетных фондов аргументировалась тем, что у ФНС больше возможностей по взысканию задолженностей, да и бизнесу так будет проще. Однако пока эксперимент нельзя признать удачным. Во-первых, бизнес продолжает сдавать отчетность во внебюджетные фонды. Во-вторых, на Гайдаровском форуме Татьяна Голикова признала, что в Счетной палате отмечают рост задолженности как по страховым взносам, так и по налогам, поэтому ФНС должна представить свои расчеты в правительство, прежде чем власти будут принимать решение о ставках страховых взносов. В-третьих, передача администрирования в ФНС породила массу дополнительных проблем из-за путаницы в данных, которые должны были быть переданы из внебюджетных фондов налоговикам.

«Процесс передачи администрирования страховых взносов налоговым органам проходит достаточно болезненно для бизнеса, — рассказывает Юлия Попова, ведущий аудитор АКГ “Градиент Альфа”. — Основная проблема — несовершенство технической составляющей по интегрированию баз данных из ПФР и ФСС в налоговые органы. В результате передачи баз сальдо расчетов по взносам на 1 января 2017 года в подавляющем большинстве случаев по страхователям передалось некорректно». Для бизнеса это часто означает, что налоговая считает, что у компании есть недоимки и пени по страховым взносам, хотя в действительности все уплачено. По этим недоимкам, которые не соответствуют действительности, налоговые органы стали направлять страхователям требования об уплате взносов. Инспекции не выясняли, почему образовались задолженности, и отправляли налогоплательщиков в фонды с предложением самостоятельно урегулировать ситуацию, поскольку именно фонды сформировали долги. На налоговиков обрушился шкал жалоб, после чего ФНС все же взялась сама регулировать вопросы по взносам.

При этом Юлия Попова считает передачу администрирования в целом скорее благом для бизнеса, поскольку вместо отчетности по разным ведомствам плательщик будет отчитываться перед одним государственным органом одновременно и по налогам, и по страховым взносам. «При этом налоговая уже имеет опыт администрирования страховых взносов в период действия единого социального налога (ЕСН), сочетающего в себе взносы по всем внебюджетным фондам», — напоминает ведущий аудитор «Градиент Альфа».

Похоже, ЕСН вспоминается не случайно: после передачи администрирования в ФНС и слияния фондов замена страховых взносов ЕСН будет вполне логичным шагом.

Второе пришествие ЕСН?

Напомним, ЕСН был введен по инициативе Минфина в 2001 году и с боями заменен на взносы в 2010-м. Семнадцать лет назад, вводя ЕСН, Минфин точно так же заявлял, что для бизнеса проще платить один налог, чем несколько взносов во внебюджетные фонды. Точно так же, как и при готовящемся сейчас налоговом маневре, тогда хотели вывести зарплаты из тени, для чего резко снизили ставку ЕСН. Однако из тени никто не вышел, а вот внебюджетные фонды столкнулись с дефицитом средств. Приведем цитату из статьи «Налог порвут на страховки» («Эксперт» №3 за 2006 год): «В кулуарах говорят, что в планах Минфина — вообще ликвидировать внебюджетные фонды, а все пособия платить из бюджета. Если же ЕСН снова будет разделен на страховые взносы, которые станут действительно целевыми и будут закреплены за гражданами так же, как пенсионные накопления на их пенсионных счетах, внебюджетные фонды станут значимыми институтами». Похоже, мы сделали круг: фонды действительно превратились в значимые институты, и теперь Минфин, заручившись поддержкой Минэкономразвития, продавливает налоговый маневр и уменьшение влияния внебюджетных фондов.

«Риски того, что произойдет замена страховых взносов налогом, достаточно высоки, — сказала “Эксперту” Лилия Овчарова, директор по социальным исследованиям НИУ ВШЭ, директор Института социальной политики. — Это означает отказ от страховых принципов на обязательной основе».

Финансисты не видят ничего страшного ни в слиянии фондов, ни в замене взносов ЕСН. «Страховые взносы в свое время побывали налогом, и хуже им от этого не стало, — говорит Александра Суслина, эксперт Экономической экспертной группы. — Разделение и переименование социальных взносов во взносы ЕСН скорее техническая вещь и для экономических агентов роли фактически не играет. Проще, когда это единый платеж, а не платеж в отдельный фонд. И, объективно, нельзя сказать, что у нас каждый фонд выполняет свою какую-то уникальную задачу и абсолютно самостоятелен и независим от бюджета. На трансфертах из федерального бюджета сидят все. Фактически сейчас Пенсионный фонд настолько зависит от трансфертов из федерального бюджета, что вообще непонятно, имеет ли смысл называть ЕСН “единым социальным налогом”, или это будет просто налог, а финансироваться все будет из федерального бюджета?»

Экономисты же, особенно занимающиеся вопросами социального обеспечения, настаивают: страховые взносы только на поверхности ничем не отличаются от налогов, на самом же деле институт социального страхования более передовое изобретение по сравнению с простой бюджетной системой, когда государство собирает налоги, а потом распределяет их между больницами, пенсионерами и т. д. Бизнес не просто платит часть фонда оплаты труда — он страхует утраченный заработок своих сотрудников, риск потерять трудоспособность, риск потерять заработок из-за ухода в декрет и т. п. Страховая система, в отличие от распределительной, по-другому устроена: в ней есть страховые тарифы, которые в идеале должны рассчитываться так, чтобы покрыть страховые риски.

«Налог — безвозмездное поступление, а страховой взнос, например на обязательное пенсионное страхование, — это возмездный платеж, — поясняет разницу Андрей Неверов. — В рамках ЕСН легко перераспределять поступления внутри общего социального обеспечения (пенсия, медицина, пособия, прочее). Страхование — целевой институт». Он напоминает: в мире существуют три основных примера построения пенсионной модели. Сначала в Германии в XIX веке появилась бисмарковская — эта модель похожа на индивидуальное НПО, базируется строго на страховых принципах, прекрасно работает в случае низких межотраслевых диспропорций и теневой экономики, завязана на участие работодателя. Потом, в середине ХХ века, в Англии возникла бевериджская (названа по имени ее инициатора, лорда Бевериджа) — она построена на обеспечении минимума, частично финансируется из бюджета, работает при высоком удельном весе в ВВП и широком участии государства, в первую очередь на рынке труда. И, наконец, советская модель, от которой мы ушли, но теперь возвращаемся из-за перевода денежной оценки пенсионных прав в балльную форму и существенного финансирования пенсии из госбюджета (до 40%). «Третий демографический переход требует минимизации участия государства в пенсионном обеспечении, иначе оно не справляется», — говорит Неверов.

Собственно, поэтому и ширятся, при всей их неоднозначности, накопительные пенсионные системы — чтобы перенести хотя бы часть пенсионного бремени. У нас же процесс развернулся в другую сторону. «В рамках услуговой экономики знаний, с большим удельным весом эффективного малого бизнеса, креативных индустрий, развитой сферы образования и здравоохранения и доли среднего класса не менее пятидесяти процентов возможен вариант добровольного страхования, — говорит Лилия Овчарова. — Но мы пока не такие. И к данному целевому состоянию придем, при благоприятном стечении обстоятельств, не ранее 2035 года. Поэтому нам просто необходимо сохранение принципов обязательного страхования — с постепенным, по мере роста заработной платы, переносом платежей в страховые фонды на работника».

Ну давайте хотя бы блокчейн

Но даже без потенциальной смены взносов на ЕСН у ученых-экономистов идея объединения фондов ради экономии вызывает в основном скепсис.

Директор по научной работе института экономической политики им. Е. Т. Гайдара Сергей Дробышевский согласен с тем, что соблюдение страховых принципов внебюджетными фондами сегодня весьма условно (из-за огромных трансфертов из бюджета), однако сомневается в возможности объединения фондов. «Основная функция внебюджетных фондов — это все-таки распределение дальше полученных средств по своим получателям по различным принципам, — говорит он. — С этой точки зрения фонды очень сильно различаются. Еще можно говорить о некоей гипотетической близости Пенсионного фонда и социального страхования — оба фонда работают с физлицами, которые в определенной степени, на различных основаниях, но получают социальные платежи различного назначения от государства. Может быть, с учетом перехода к адресности социальных платежей их объединение позволит сэкономить расходы и повысить эффективность. А вот Фонд обязательного медицинского страхования — это взаимодействие медицинских учреждений со страховыми компаниями, то есть с другой категорией контрагентов на других принципах. И в данном случае я не вижу аргументов в пользу ни подчинения его Минфину, ни объединения с другими фондами, поскольку цели и принципы фондов все-таки абсолютно различны».

В самом деле, если слить администрирование взносов в ФНС возможно (речь идет о единой базе предприятий — плательщиков налогов и взносов), то слияние информационных систем фондов, аккумулирующих данные по застрахованным лицам, в одну систему представляется задачей нетривиальной. «Гипотетически экономия может быть только на том, что какие-то административные функции вроде бухгалтерии и ИТ, ведение баз, выполняющие как бы дублирующие функции, сократятся и останутся в меньшем объеме, и таким образом расходы на содержание фондов тоже сократятся, — рассуждает Сергей Дробышевский. — Но это, на мой взгляд, в общем-то мелочи. Чтобы решить задачи снижения себестоимости этих фондов как контрагентов частного бизнеса, достаточно перейти от страховых взносов к единому налогу, который пусть бы администрировала ФНС, а объединения фондов для этого как бы и не нужно».

«Мы до сих пор не расхлебали историю передачи сборов взносов в налоговую инспекцию, — напоминает Лилия Овчарова. — Отсутствие хорошей цифровой коммуникации между ПФР и налоговой инспекцией — это головная боль для малого бизнеса и часто заканчивается серьезными штрафами, блокировкой счета и разборками в суде. Поэтому три первых шага таковы. Первый: наладить цифровой обмен между основными участниками процесса по технологии блокчейна. Второй: оптимизировать сами страховые выплаты. Третий: оптимизировать распределение инструментов страхования между фондами. И только после этого — нет, не объединять фонды, а найти модель оптимизации территориальной сети с делегированием ряда полномочий на самом низовом уровне, например почтовым отделениям». Лилия Овчарова также напоминает, что примеры объединения всех социальных функций в одном фонде есть в странах с переходной экономикой и неразвитой системой институтов страхования. Например, многие государства СНГ сразу после распада СССР поступали так из-за бедности и неразвитости институтов.

О возможном устройстве всего документооборота и взаимодействия фондов на основе блокчейна говорит и Андрей Неверов: «Любая информационная система подобного уровня (как во внебюджетных фондах. — “Эксперт”) является дорогостоящим продуктом, требующим, помимо прочего, постоянного администрирования. Вопрос, скорее, в другом: возможно ли в принципе свести три системы к одной или же перейти на иную общую информационную систему, сколько это потребует времени, сил и средств и даст ли это в итоге положительный результат. При этом надо понимать, что бизнес-процессы фондов имеют существенные отличия. Учитывая количество застрахованных лиц, отказаться от информационных систем в принципе сейчас вряд ли возможно — скорее, нужно уделять внимание применению новых технологий в этих сферах, делающих бизнес-процессы более устойчивыми и безопасными. Я имею в виду, к примеру, технологии блокчейн».

Но самое неприятное, что в правительстве, затевая объединение фондов и другие административные изменения, опять уходят от главного вопроса — чудовищной несбалансированности тарифов, выплат и прав, которые формируются у застрахованных граждан (в первую очередь речь идет о пенсионной системе). Огромное число досрочных и льготных пенсий, которые фактически финансируются из бюджета, а не работодателями, загоняет пенсионную систему во все более глубокую яму. Меняя взносы на налоги, мы точно не сможем ее решить. «Объективно нужна пенсионная реформа, — говорит Александра Суслина. — Она должна быть увязана со всеми платежами, с бюджетной политикой и с повышением пенсионного возраста. В общем, потребность в непопулярных реформах очень высока. Но так как они непопулярные, никто не хочет за них браться, поэтому предлагают всякие квазиреформы».