Еще в декабре о возможном слиянии Бинбанка, «Открытия» и Промсвязьбанка в своем интервью «Коммерсанту» говорил Михаил Задорнов — бывший глава ВТБ24, с января руководитель «Открытия», а в ближайшем будущем — объединенного банка. На днях информацию о слиянии, хотя и не в полном составе, подтвердила председатель Банка России Эльвира Набиуллина. Как она сообщила в кулуарах ежегодной встречи банкиров с руководством ЦБ, в Банке России уже принято внутреннее решение, что «Открытие» и Бинбанк будут объединяться — возможно, за исключением какой-то доли плохих активов. При этом г-жа Набиуллина отметила, что возможность создания еще и «банка плохих активов» труднореализуема (напомним, в СМИ курсируют слухи о создании такого банка на базе «Траста» и Рост-банка).

В случае объединения «Открытия» и Бинбанка их суммарные активы, по данным отчетности на 1 января 2018 года, составят примерно 2,8 трлн рублей, что позволит объединенному банку претендовать на седьмое место по активам. Как сказал в свое время Михаил Задорнов по поводу объединения ВТБ и ВТБ24л, хорошо проведенная интеграция — это плюс для акционеров и стоимости капитала, а плохо проведенная может разрушить бизнес. Будем надеяться, что он знает, как провести хорошую интеграцию. Президент АРБ Гарегин Тосунян считает решение об объединении санируемых банков рациональным — масштаб проблем у них был таков, что после удаления с баланса проблемных активов их можно относительно легко объединить, дав возможность начать новую жизнь с чистого листа.

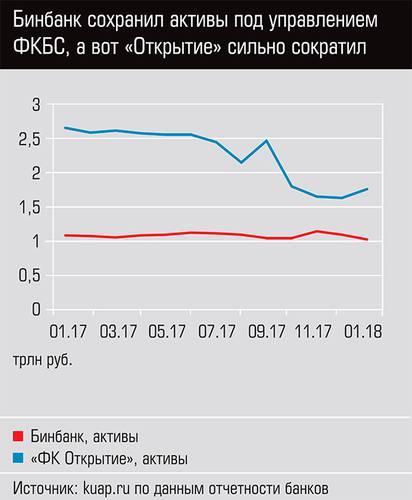

Избавились от балласта

Оценивать эффективность управления санируемых банков новыми прогосударственными командами под надзором ЦБ и ФКБС пока рано, но некоторые выводы уже можно сделать. Прежде всего, санируемые банки активно чистят портфели. Так, если на начало третьего квартала, согласно kuap.ru, кредиты Бинбанка юридическим лицам составляли 108,5 млрд рублей, то на конец квартала они сократились почти вдвое, до 62,5 млрд рублей (правда, к концу года опять выросли — до 74,8 млрд рублей). Кредиты физическим лицам плавно снижались — с 32,9 млрд до 31 млрд рублей за третий квартал и до 27,3 млрд на конец года. При этом доля просроченных кредитов за третий квартал в Бинбанке выросла с 13 почти до 18% и осталась на этом уровне до конца года, введение временной администрации ситуацию практически не изменило.

В «ФК Открытие» ситуация выглядит еще более плачевно. На начало третьего квартала кредиты юридическим лицам составляли 1,36 трлн рублей, а на его конец — уже 467 млрд рублей. К концу года падение продолжилось: объем кредитов юридическим лицам снизился до 347 млрд рублей. Кредиты физическим лицам пострадали не так сильно. Доля просроченных кредитов у «Открытия» на начало третьего квартала составляла всего 8,7%, на его конец — уже 18,6%, а на конец года — 22,6%.

Очевидно, что временные администрации Бинбанка и «Открытия» первым делом списали кредиты, которые были выданы связанным компаниям. Легко объяснить и серьезный рост просрочки: «родственные» компании-заемщики теперь, после смены собственника, не хотят или не могут платить.

Очевидно, что резкое ухудшение показателей «Открытия» и Бинбанка связано и с вскрывшимися при проверках плохими активами, но даже сейчас, уже после введения временной администрации, оценить масштаб проблем трудно. «Проблемные активы, имеющиеся на балансе банка, как правило, являются непубличной информацией, в том числе потому, что публичное признание их плохого качества может создать препятствия для управления ими. Поэтому то, что Банк России не раскрывает плохие активы “Открытия”, Бинбанка, Промсвязьбанка и иных участников рынка, вполне оправданно, — отмечает Гарегин Тосунян. — Судьбу этих активов тоже пока предсказать невозможно. Скорее всего, пока даже не завершена процедура их реальной оценки».

Плохие и разные

Мнения аналитиков по поводу того, что же представляют собой плохие активы этих двух банков, расходятся. Так, директор по банковским рейтингам «Эксперт РА» Руслан Коршунов считает, что прежде всего это касается финансирования проектов прошлых собственников, которое могло осуществляться как в форме кредитов, так и покупки нерыночных ценных бумаг. Руководитель же проектов Аналитического центра «Эксперт» Сергей Селянин полагает, что речь может идти даже не о просроченных кредитах, а кредитах фиктивных, которые выданы на технические компании. «Деньги потеряны давно, еще может в 2008-м, но в отчетности долгое время они отражались как стандартные. С учетом того что Урса-банк и МДМ слились в 2008 году не от хорошей жизни, а в попытке создать позитивную новость», — заключает он. (МДМ-банк позже был объединен с Бинбанком.)

Гарегин Тосунян считает, что борьба с основным и наиболее сложным видом плохих активов (кредитами и иными вложениями в активы, аффилированными с собственниками и топ-менеджментом банка, не покрытыми достаточным объемом резервов) — очень долгая и сложная. «Достаточно сказать, что активы Сергея Пугачева, купленные на средства Межпромбанка, у которого была отозвана лицензия в октябре 2010 года, только в январе 2018-го по решению британского суда были включены в конкурсную массу АСВ. И решение суда в этом смысле весьма примечательно, так как свидетельствует о возможности добраться даже до тех активов, которые были приобретены за счет средств банка и, опосредованно, его клиентов», — приводит пример г-н Тосунян.

Управляющий директор Национального рейтингового агентства (НРА) Павел Самиев отмечает, что плохие активы очень важно разделять на категории. «У этих банков есть рыночные плохие активы, связанные с ошибками в риск менеджменте или с проблемами у заемщиков, которые невозможно было просчитать, — говорит Павел Самиев. — Это самая понятная категория, у большинства банков она есть, и управление такого рода плохими активами тоже классическое — коллекторское изъятие обеспечения или более мягкое решение, которое осуществляется в диалоге с заемщиком. Есть еще кредитование связанных сторон и проектов, которые нуждались в постоянной подпитке со стороны банка; когда политика изменилась, они показали резкое ухудшение качества обслуживания и платежной дисциплины по сравнению с тем, что было до санации».

Самый плохой банк

По мнению Гарегина Тосуняна, сформировать «банк проблемных активов» как раз было бы вполне логично — такой банк пригодился бы для управления кредитами, просроченными в силу неблагоприятной макроэкономической конъюнктуры, малоликвидными залогами и т. д. Это логичный вывод, прямо вытекающий из опыта санации банков. «В 2010 году АРБ на основе российского и международного опыта кризиса 2007–2009 годов предлагала создать подобную структуру в России, но наше предложение поддержано не было», — говорит президент АРБ.

Руслан Коршунов считает, что теперь все шансы стать таким «банком плохих долгов» имеет Рост-банк. «Токсичные активы этих банков с высокой вероятностью будут перевешаны на Рост-банк, — рассуждает г-н Коршунов. — Кандидатура РГС-банка (входил в группу “Открытия”. — “Эксперт”) несостоятельна, так как перевод значительного объема проблемных активов на такой небольшой банк будет более затратен. “Траст” не подходит, так как в отличие от Рост-банка имеет более разветвленную сеть (сорок подразделений против одного у Рост-банка) и активно работает с розницей, то есть имеет свой бизнес. Фокус же банка, на который перебросят обесцененные активы, скорее всего, будет направлен на взыскание проблемной задолженности, и он не будет иметь значительного рыночного бизнеса».

С другой стороны, отмечает Павел Самиев, часть плохих кредитов — это кредиты, которые были выданы проектам «с нюансами», когда заемщики вполне рыночные, с хорошими активами на балансе, с незавершенными проектами, но обслуживать кредиты они не могут. Цель управления портфелем такого рода кредитов — сделать так, чтобы через некоторое время он стал хорошим, начал обслуживаться, или продать его частями, реализовать какие-то активы, вернуть средства. Создание «банка плохих активов» или другой специальной структуры, которая будет управлять таким портфелем, — это логичный шаг. Правда, с такими активами нужно работать не как банк, а как своего рода инвестиционный фонд. В качестве примеров подобных «инвестиционных» банков г-н Самиев приводит «Глобэкс» и ВЭБ, которые стали еще и инвестиционными фондами, структурами для управления сложными инвестиционными активами.

Объединенного монстра не продать

Если же отвлечься от темы плохих активов, то сама перспектива слияния двух банков особого энтузиазма не вызывает. Мало кто из экспертов верит, что объединение будет способствовать последующей продаже банков, тем более что первоначально в ЦБ обещали найти покупателя на «Открытие» и Бинбанк уже через восемь-девять месяцев после начала санации — и половина этого срока уже прошла. Руслан Коршунов говорит, что на создание объединенного банка и расчистку его баланса потребуется много времени. Кроме того, потенциальным инвесторам, которых будет трудно найти, интересен банк с самостоятельно работающей и понятной бизнес-моделью, а сегодня Бинбанк и «Открытие» сильно зависят от финансовой поддержки Банка России. Поэтому решение этих проблем займет не год и не два, а поиски покупателя на слабом рынке могут затянуться, как в истории с «Глобэксом» и Связьбанком.

Павел Самиев считает, что параллели со Связьбанком и «Глобэксом» в данном случае не совсем правильны, поскольку это совершенно разные ситуации, характер проблем и масштаб, но в быструю и успешную продажу «Открытия» и Бинбанка он тоже не верит: «Конъюнктура банковского рынка с точки зрения покупки крупного объединенного банка, даже если снять с него нагрузку плохих активов, не очень хорошая. Реальные инвесторы интересуются разве что мелкими банками, а если крупными, то со специализацией, нишей или явным преимуществом. Сейчас Бинбанк и “Открытие” такими преимуществами не обладают, а те, что были раньше, они потеряли. Может быть, через пять-семь лет ситуация изменится, но не в ближайшее время».

Сергей Селянин еще более категоричен: «Как рыночные, конкурентные банки их можно списать. У всех госбанков есть свой профиль, по которому они и работают. Ниши еще для одного госбанка нет. “Открытие” и Бинбанк на грани (или за гранью) банкротства и рыночными уже вряд ли станут. Уже по итогам нескольких месяцев, прошедших с августа, видно, как из них утекали пассивы. Новый владелец, ЦБ, захочет все контролировать, для этого насадит своих людей, чужеродных для этих банков, разрушатся внутренние связи и система управления. В общем, банки будут терять конкурентоспособность, несмотря на госгарантии сохранности средств. Продать эти банки никому нельзя. Ценность банка в технологиях, персонале (команде) и клиентах, а это все неизбежно пострадает».