Возможно, с 1 января 2019 года граждане России, зарабатывающие в год больше 24 млн рублей, будут платить с доходов, превышающих эту сумму, налог на доходы физических лиц (НДФЛ) по ставке 18%. Такие предложения содержатся в законопроекте, который уже в марте должна рассмотреть Госдума. Авторы этого пакета изменений в Налоговый кодекс — Сергей Миронов и другие депутаты от партии «Справедливая Россия». Чем новый закон отличается от предыдущих попыток введения прогрессивной шкалы, для чего вообще нужны разные ставки на доходы физлиц и что надо сделать, чтобы прогрессивная шкала действительно работала, «Эксперту» рассказала доцент кафедры бухгалтерского учета и налогообложения РЭУ им. Г. В. Плеханова, кандидат экономических наук Анастасия Аксенова, которая почти десять лет занимается изучением подоходного налогообложения.

— В новом законопроекте предлагается ввести двухступенчатую шкалу НДФЛ. Чем она принципиально отличается от применявшихся в 1992–2000 годах и предлагавшихся позже более плавных шкал? Почему теперь возник именно такой вариант?

— Решение применять двухступенчатую шкалу НДФЛ, вероятно, было принято для простоты администрирования, чтобы не создавать очень большую нагрузку на бухгалтерию и налоговые органы. Не надо забывать, что у нас перечислением НДФЛ в бюджет за налогоплательщика занимаются налоговые агенты. Соответственно, если у человека есть несколько источников дохода, то для того, чтобы рассчитать ставку и размер отчислений, ему нужно будет взять справки с разных мест работы, подтверждающие другие источники дохода, и принести их к одному основному агенту. Тот должен будет все посмотреть, рассчитать и применить нужную ставку (согласно проекту закона, если агент заплатил по стандартной ставке, а надо было по 18 процентов, разницу доплачивает сам налогоплательщик, как и в случае, если агент не платил вообще. — «Эксперт»).

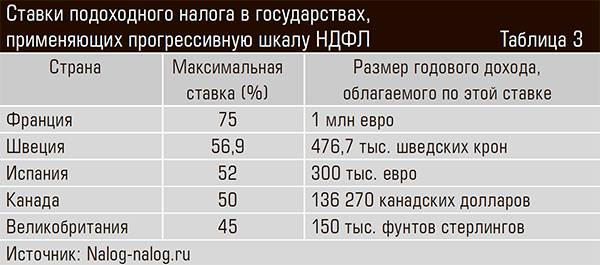

Если брать вопрос справедливости налогообложения, то двухступенчатая система, конечно, менее гибкая, чем более плавная многоступенчатая прогрессивная шкала. С другой стороны, шаг, который предлагается, — увеличение НДФЛ с 13 до 18 процентов для доходов, превышающих 24 миллиона рублей в год, не самый масштабный. К тому же, если мы обратимся к мировому опыту, то предлагаемая максимальная ставка 18 процентов по сравнению с европейскими налоговыми ставками находится на среднем уровне.

— В конце девяностых от прогрессивной шкалы отказались из-за проблем с собираемостью налога. Было распространено мнение, что сложно будет считать суммарный доход. Сейчас что-то изменилось?

— Подход к этому вопросу существенно не поменялся. В 2016 году тоже был законопроект, предлагавший прогрессивную шкалу, он был отклонен из-за позиции правящей партии. В 2009 году, когда Владимир Путин был председателем правительства РФ, он принципиально сказал: никакой прогрессивной шкалы не будет, мы остаемся на 13 процентах. Сейчас министр финансов относительно нового законопроекта тоже сказал категорическое «нет»: мол, сейчас это нецелесообразно, действующая плоская система ставок хороша, оправданна и дает большие поступления НДФЛ в бюджет, а если начать вмешиваться, можно что-то испортить. Но когда мы ввели плоскую 13-процентную шкалу, у нас увеличились категории налогоплательщиков. С 2001 года налог на доходы стали платить работники правоохранительных органов и Вооруженных сил. Соответственно, налоговая база расширилась. То есть нет чистоты эксперимента, поэтому говорить о существенном росте поступлений исключительно из-за плоской ставки нельзя.

Равная не значит справедливая

— Утверждается, что двухступенчатая шкала не просто поможет наполнить бюджет, но и сократит разрыв между богатыми и бедными, а в дополнение к этому еще и приведет к увеличению инвестиций. Как вам кажется, сработает ли что-нибудь из этого?

— Относительно социальной функции налога: прогрессивная шкала не единственный элемент, который должен быть направлен на выполнение этой функции. Печально, что до сих пор у нас нет предложений о сумме необлагаемого дохода. Сейчас стандартные вычеты, которые закреплены в 218-й статье Налогового кодекса РФ (1400 рублей на первого и второго ребенка, три тысячи — на третьего и последующих), мало помогают НДФЛ выполнять социальную функцию. Безусловно, помимо прогрессивной шкалы надо предусмотреть сумму дохода, которая не будет облагаться налогом. Это будет более действенным шагом к устранению социальной несправедливости.

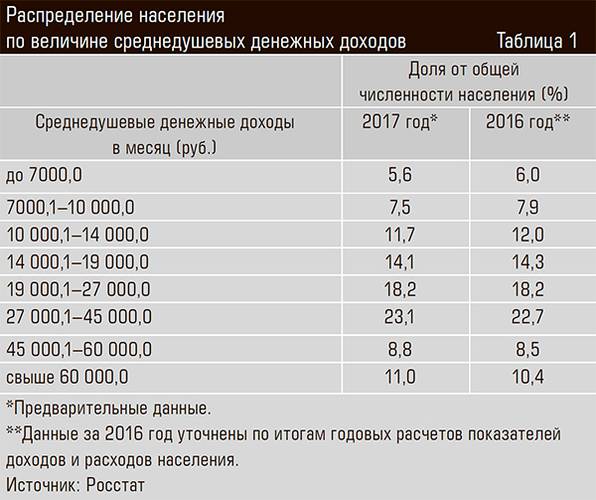

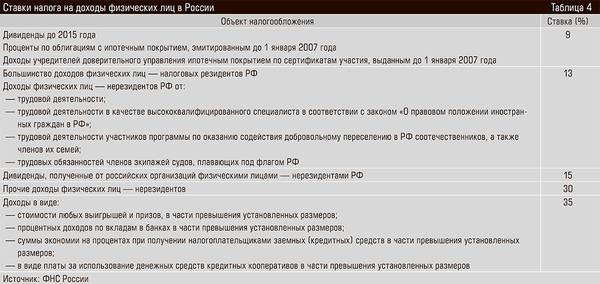

Сейчас, при плоской шкале налогообложения, тот, кто получает заработную плату десять тысяч рублей в месяц, платит 13 процентов. И тот, кто получает сто тысяч в месяц, тоже платит 13 процентов. Но ведь они покупают одну и ту же продуктовую корзину — молоко для тех, кто получает десять тысяч рублей, стоит столько же, сколько и для тех, кто получает сто тысяч в месяц. Поэтому назвать единую ставку 13 процентов справедливой трудно. Равной — да, но не справедливой.

— А как насчет стимулирования инвестиций?

— Я предполагаю, что авторы законопроекта о прогрессивной шкале ориентируются на теорию, которая утверждает, что при повышении налогов ту часть денег, с которых они начисляются, начинают использовать на инвестиции, на которые налоги либо меньше, либо их нет совсем. И если все не закончится внесением лишь изменений в 224-ю статью НК «Налоговая ставка», но впоследствии будут пересмотрены и налоговые вычеты, то, возможно, это действительно даст какой-то эффект.

Для примера: когда перечисляешь деньги на накопительную часть пенсии, можно получить социальный вычет не более 120 тысяч рублей в год. Однако эта программа признана неудачной (речь идет о программе софинансирования пенсионных накоплений. — «Эксперт»). Поэтому сегодня физические лица предпочитают не делать отчисления на накопительную часть пенсии, а открывать депозиты в банках или, возможно, вкладывать свободные денежные средства в финансовые инструменты. Фактически имеет место недоверие к социальным гарантиям государства, так как получение прописанных в НК вычетов трудоемко, а реальная экономия не столь ощутима.

— Однако налоговый вычет на приобретение жилья более или менее работает.

— Да, налоговый вычет на приобретение жилья работает. Но когда он только появился, не было ограничения на проценты по ипотеке. Со всех процентов, начисленных по ипотеке, можно было получить возврат 13 процентов. Сейчас всю эту сумму ограничили 390 тысячами рублей.

Будут ли платить?

— Может ли двухуровневая шкала налогообложения привести к уходу доходов в тень?

— Конечно, никто не хочет переплачивать. За семнадцать лет все привыкли к единой ставке 13 процентов. Хотя не всегда приятно получать расчетный лист и смотреть, сколько у тебя в итоге удержали. В этом законопроекте речь идет о достаточно крупной сумме совокупного дохода — 24 миллиона рублей в год. Это ежемесячно два миллиона рублей — такие высокие зарплаты могут выплачивать либо иностранные компании, либо государственные, включая монополии вроде «Газпрома», которые не пойдут на то, чтобы платить зарплату в конвертах. Мелкие компании, которые практиковали выплату серой заработной платы, вряд ли имеют свободные денежные средства, чтобы платить сотрудникам по два миллиона рублей в месяц.

Вопрос в том, что сюда включены и нетрудовые доходы — от капитала, от владения имуществом. С такими доходами будут проблемы, их нелегко контролировать, нелегко администрировать. Но, думаю, их получатели и от 13 процентов пытаются как-то уйти. Людям интереснее изобрести какую-нибудь схему, чем все сделать правильно. Но, опять же, банки сейчас более открыты, иностранные государства, иностранные налоговые службы, иностранные банки обмениваются информацией с нашей налоговой службой. Так что сейчас большинство рычагов воздействия на должника доступно налоговикам. Плюс к этому появился электронный личный кабинет — меньше стало бумаг, декларация подается в электронной форме, все это автоматизирует и облегчает работу. Поэтому если вопросом взимания НДФЛ заняться, то, безусловно, вполне можно выявить большинство доходов, включая нетрудовые.

— Есть ли такая точка, когда люди скажут: «Слушайте, с такими налогами лучше за рубеж уехать». Какой предел тут для НДФЛ — 20, 30, 100 процентов?

— В данный момент мы обсуждаем конкретный законопроект и, самое главное, обсуждаем конкретную пороговую сумму 24 миллиона рублей. С моей точки зрения, как и с точки зрения рядового россиянина, мы не заметим ввода прогрессивной шкалы — кроме тех, кто эти 24 миллиона рублей в год получают. Посмотрим на мировой опыт. Когда французы стали менять налоговое резидентство? С 75 процентами (верхняя ставка по НДФЛ. — «Эксперт») взвыли, но 50 процентов еще платили. Как будет в нашей стране, непредсказуемо. Может быть, для тех, кто получает такую заработную плату официально, и 18 процентов слишком много, но если переводить на европейскую шкалу, то 18 процентов — тоже низкая ставка.

— Вообще насколько эффективна прогрессивная шкала?

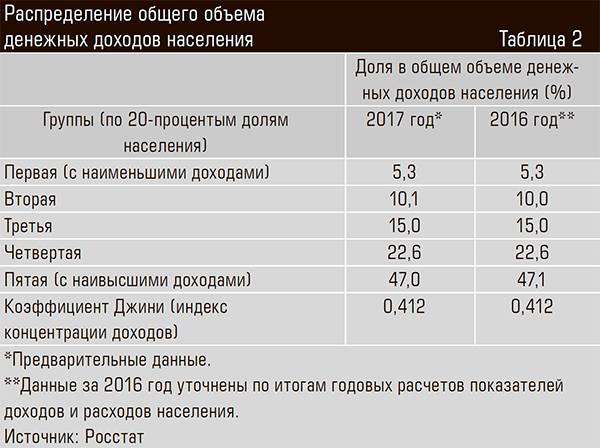

— Прогрессивная шкала должна быть тесно связана с налоговыми вычетами или льготами — тогда она будет работать. Во-первых, фиксированные значения налоговых вычетов, которые даны в нашем НК, необходимо либо индексировать, либо перевести в процентное соотношение от дохода. То, что, допустим, для Москвы является одной суммой, для Дальнего Востока, для дотационных регионов — совсем другая сумма. Нужно проанализировать структуру вычетов и пересмотреть механизм их предоставления, а также ввести сумму необлагаемого НДФЛ дохода. Помимо прогрессивной шкалы 13–18 процентов неплохо бы для поддержки наименее защищенных слоев населения применять ставку ноль процентов или вычет в полном объеме дохода, если он ниже прожиточного минимума, установленного государством. Вычеты также необходимы, чтобы те налоговые резиденты со сверхдоходами, доля которых обозначена как 20 процентов, имели выбор: платить налог по повышенной ставке или инвестировать свои деньги.

— В Москве и крупных городах действительно многое переведено в электронную форму. Но в регионах остаются проблемы: нельзя записаться в очередь в налоговую службу на прием, нельзя подать документы в электронной форме — просто потому, что местная налоговая не предоставляет такой возможности. К тому же есть старики, для которых электронные сервисы чересчур сложны. Что с этим делать?

— Никто не отменяет человеческий фактор. В регионах, где не распространен интернет и иные средства коммуникации, нужно уделять отдельное внимание личному общению с налогоплательщиками, но я даже не знаю, как здесь можно простимулировать сотрудников, кроме как финансово. Нужно обучать и сотрудников, и плательщиков. Очевидный шаг для налоговиков: привлекайте студентов, обучайте их, вменяйте в обязанность консультировать. Не сажайте вы студентов лишь для того, чтобы нумеровать брошюрованные декларации.

Как в Европе

— У вас были научные работы по налоговой системе Франции. Во Франции несколько иная система администрирования НДФЛ, и там проще подсчитать суммарный доход, чем в России. Это действительно так?

— В нашей стране есть ноу-хау в лице тех самых налоговых агентов — когда работодатель за вас платит налог в бюджет. Во Франции человек сам является хозяйствующим субъектом. И, что важно, не обязательно один человек — можно вместе с супругом подавать единую налоговую декларацию. Французы самостоятельно рассчитывают налоги, подают декларацию в налоговую службу и сами уплачивают налог.

Еще одно принципиальное отличие французской системы налогообложения физлиц от российской в том, что там предусмотрено такое понятие, как иждивенцы. Если мы с вами говорим о 23-й главе НК, то, согласно ей, иждивенцы — это только дети в возрасте до 18 лет или до 24 лет на очной форме обучения. Во Франции это также могут быть пожилые люди или, если подается декларация от семьи, жена без дохода. В этом случае совокупный доход семьи (хозяйствующего субъекта) становится меньше, чем у одного супруга, и применяется более низкая ставка. То есть рассчитывается доход не одного человека, а хозяйствующей единицы, с учетом количества иждивенцев. Это существенно влияет на налоговую нагрузку в положительную для физлиц сторону.

В нашей стране человек, не имеющий доходов, не уплачивает налог. Но если супруг получает крупную сумму, то он будет платить повышенный налог в том случае, если примут прогрессивную шкалу НДФЛ без учета того, сколько иждивенцев он содержит. Вероятно, это тоже препятствует введению прогрессивной шкалы.

— Вообще, что говорит зарубежный опыт? Прогрессивная шкала работает?

— Во Франции действенная прогрессивная шкала НДФЛ. Там испокон веков облагают налоговую единицу. В Финляндии тоже никаких вопросов по прогрессивной шкале нет. Единственное, где случается загвоздка, — трудно найти рабочую силу в конце года, потому что все строители, электрики, водопроводчики к декабрю подбираются по своему доходу к следующей ступени шкалы. И они говорят: «Если вам что-то надо, приходите в январе, мы с удовольствием будем заново формировать налоговую базу с нового налогового периода». В декабре переходить на следующую ступень ставки им эмоционально некомфортно.

Единственный отрицательный пример, который приходит в голову, — так называемое бегство капитала, когда физлица с официальным крупным доходом меняют налоговую юрисдикцию — просто становятся резидентами в другой стране. Не хотелось бы потерять наших крупнейших налогоплательщиков, если мы говорим о физлицах.