Резко возросшая конкуренция заставляет индустриальные парки и ОЭЗ превращаться из промышленных

площадок в платформы для цифрового производства

ТАСС

Парк «Марьино». 130 га земли под Петербургом, 7500 кубометров газа, 22,5 МВт электроэнергии, шесть резидентов

Читайте Monocle.ru в

Аналитический центр «Эксперт» представляет второй рейтинг инвестиционной привлекательности российских индустриальных парков (ИП) и особых экономических зон (ОЭЗ). Как и в прошлом году, в поле нашего внимания попали только крупные проекты (минимальная планка для greenfield-проектов — 40 га, для brownfield-проектов — 50 тыс. кв. м). Причин такого отбора две. Во-первых, эти площадки ориентируются на крупных или несколько сотен средних и малых инвесторов, что приводит к существенному экономическому эффекту. Во-вторых, методологически было бы некорректно в один ряд ставить гигантские ОЭЗ и мелкие парки — у них слишком разные проблемы, задачи и подходы к управлению.

Из первой волны исследования во вторую перебрался еще один принцип — в качестве источника информации используются только открытые данные. Это Геоинформационная система индустриальных парков, технопарков и промышленных кластеров (ГИСИП), паспорта на сайтах Ассоциации индустриальных парков и РосОЭЗ, веб-ресурсы самих площадок и т. д. На наш взгляд, именно так поступил бы инвестор, проводящий первичный анализ.

В этом году мы несколько изменили набор оцениваемых параметров (всего их стало 28, они разбиты на шесть групп: «Услуги и менеджмент», «Местоположение», «Стоимость ресурсов», «Льготы», «Работа с резидентами» и «Регион локации»). Главным итогом стало заметное снижение влияния на интегральный балл экономических достижений субъекта РФ (они, безусловно, важны, но, на наш взгляд, не всегда релевантны уровню инвестиционной привлекательности той или иной площадки).

Еще два мелких замечания. Во-первых,при расчете удаленности индустриальных площадок от городов и логистических хабов за минимальное значение брался один километр. Во-вторых, при оценке региона локации мы присудили максимальное значение (восемь баллов) всем московским паркам и исключили их из расчетов. В противном случае столица просто бы задавила прочие российские территории.

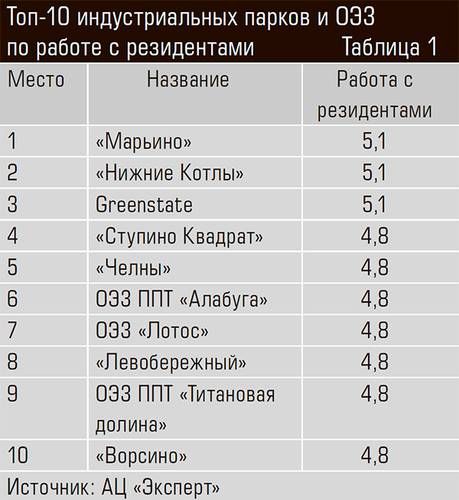

Топ-10 индустриальных парков и ОЭЗ по работе с резидентами

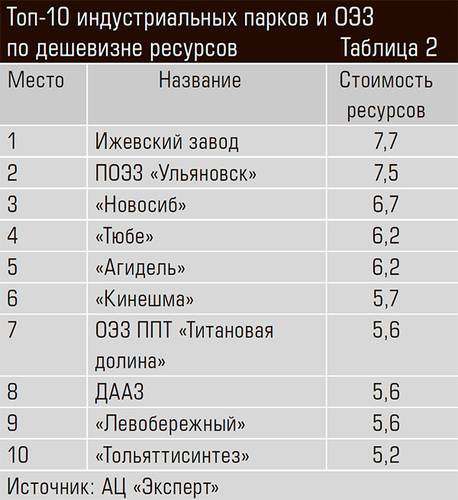

Топ-10 индустриальных парков и ОЭЗ по дешевизне ресурсов

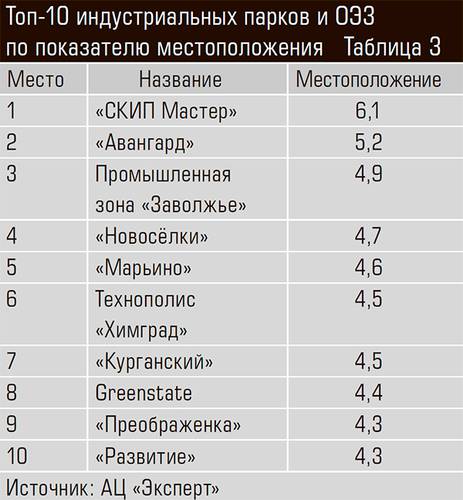

Топ-10 индустриальных парков и ОЭЗ по показателю местоположения

Сильные сильны

В свежий рейтинг вошли 84 индустриальные площадки, годом ранее их было 76. Соотношение частных и государственных парков — примерно 40% на 60%. 33 парка организованы на базе действующих или когда-то работавших предприятий, 50 индустриальных площадок являются greenfield-проектами. Две территории (Струнино во Владимирской области и Ангарский технопарк в Архангельской) совмещают признаки обоих типов.

География рейтинга — 36 субъектов РФ (год назад было 33). Наибольшее представительство имеют Московская и Калужская области (девять и семь парков соответственно). В тройке — Татарстан и Ульяновская область (пять парков). В двух первых регионах практически все площадки организованы в «чистом поле» (исключение — подмосковные «Бронницы»). Суммарно они занимают почти 8100 га.

Максимальный балл, который могли получить площадки, — 46. Вплотную к этому показателю не приблизилась ни одна ИП. Это означает, что близких к идеалу промзон в России не существует. И инвестору придется считаться с теми или иными ограничениями.

Как и в прошлом году, мы отказались от присуждения паркам конкретных мест, поскольку считаем, что их расстановка внутри того или иного класса не так уж важна. С точки зрения потенциального инвестора, все они примерно равны.

Тройка лидирующих парков с 2017 года не изменилась. Самые высокие баллы набрали татарстанские площадки «Химград» и «Алабуга» (вторая уступает первой в основном из-за удаленности от Казани и международного аэропорта), следом за ними — ленинградский парк «Марьино».

Из группы АА из-за снижения значимости экономических достижений региона ожидаемо выбыли технополис «Москва» и столичный парк «Нижние Котлы». Новичком в стане лучших стала ОЭЗ «Лотос», расположенная в 40 км от Астрахани, на пересечении транзитного транспортного коридора Север — Юг и северной части Великого Шелкового пути.

Эта ОЭЗ площадью почти в тысячу гектаров была создана в конце 2014 года. Планируется, что в ней будут размещаться предприятия, связанные с судо- и машиностроением, а также другие высокотехнологические производства. Резидентами ОЭЗ сейчас являются восемь компаний, в том числе «дочка» азербайджанской ГК «Атеф», специализирующейся на выпуске электрооборудования (мощность завода составит порядка двух тысяч штук трансформаторов и более трех тысяч тонн электрощитового оборудования в год, объем инвестиций в строительство превысит 1,1 млрд рублей). К настоящему времени компании ОЭЗ суммарно вложили в реализацию проектов примерно 760 млн рублей (областная казна получила 115 млн рублей).

В аутсайдерах рейтинга оказались восемь площадок. Состав группы С неожиданным не назовешь: в ней оказались парки, демонстрировавшие плохие результаты и в прошлом году. Почти все они получили низкие баллы за местоположение, показатели региона локации и работу с резидентами. У всех (кроме «Вятских Полян» в Кировской области) в соответствующей графе нули за предоставляемые налоговые льготы.

За четыре года в создание производств в российских индустриальных парках и ОЭЗ было вложено почти 490 млрд руб.

Конец эры простых решений

Мы видим пять ключевых трендов, характерных для рынка индустриальной инфраструктуры. Первый — резкое усиление конкуренции. В базе ГИСИП на май 2018 года содержится информация о 165 действующих и 110 строящихся и задуманных площадках. Цифры июня 2017-го — соответственно 99 и 97. Несложно посчитать, что за неполный год на рынок вышли 66 проектов.

Добавим к этому активное разворачивание территорий опережающего развития (ТОР), в теории предполагающих более благоприятные налоговые режимы и мягкие условия для инвесторов, нежели ОЭЗ и тем более индустриальные парки. По данным Фонда развития моногородов, на 1 мая в России создано уже 59 подобных территорий (19 из них — распоряжением от 16 марта 2018 года).

Очевидно, что на рынке индустриальной инфраструктуры возникло перепроизводство. В этих условиях власти, корпорации развития и управляющие компании вынуждены ожесточенно бороться за резидентов, придумывать нестандартные ходы, складывать воедино весь имеющийся потенциал. Пример такого подхода — Тюменская область. Здесь, во-первых, создана инфраструктура (парки «Богандинский», «Боровский», «Ишимский»). Во-вторых, сформированы механизмы софтверной поддержки. В-третьих, настроены налоговые режимы (налог пять процентов на прибыль при использовании упрощенной системы налогообложения (УСН), однопроцентный налог на доходы при использовании УСН для ИТ-компаний, нулевой налог на имущество в течение трех лет с момента ввода объекта в эксплуатацию при инвестициях более 300 млн рублей и т. д.). В-четвертых, в Тюменской области все в порядке с финансированием: инвестзаймы до 50 млн рублей выдаются под три процента годовых, а резидентам индустриальных парков — под ноль процентов, регион субсидирует создание опытных образцов и выдает гранты на НИОКР.

Похожей идеологии придерживаются и в Ярославской области. «На наш взгляд, важным фактором, влияющим на принятие решения о локализации иностранного производства, являются “истории успеха” по размещению предприятий на территории региона, а также наличие экосистемы развития бизнеса, — комментирует и. о. гендиректора Корпорации развития Ярославской области (в ее портфеле находится более ста проектов суммарным объемом около 200 млрд рублей) Евгений Васильев.— Речь идет о промышленной кооперации, субсидиях на НИОКР и лизинг оборудования, о подтвержденном объеме сбыта, о содействии во внешнеторговой деятельности и выходе на новые рынки, о подготовке кадров. На выстраивание именно такой системы мы сегодня и делаем ставку, развивая интенсивные связи внутри страны, работая с государствами ЕАЭС, партнерами в Европе и Азии».

Второй тренд (несколько смягчающий конкурентную ситуацию) — увеличение активности резидентов. По данным Ассоциации индустриальных парков, в 2017 году инвестиции, привлеченные инфраструктурными площадками, составил 175 млрд рублей. Это исторический максимум (предыдущий рекорд — 168,5 млрд рублей — был показан в 2015 году, а в 2016-м сумма вложений не достигла даже 80 млрд рублей). На территориях ОЭЗ и парков запущены 24 производства, в строительство которых вложено около 250 млрд рублей.

«Индустриальные площадки нашего региона начали принимать резидентов только со второй половины 2016 года, — приводит пример гендиректор Агентства инфраструктурного развития Тюменской области Ольга Романец. — Меньше чем за два года мы практически полностью заполнили парк “Боровский” (площадь — 28 га, в рейтинг не вошел. — “Эксперт”). “Богандинский”, больший по площади и находящийся немного дальше от Тюмени, уже прошел сертификацию и подтвердил свое соответствие всем стандартам. Сейчас мы работаем над созданием в нем бизнес-инкубатора, в цехах которого производственные предприятия смогут открыть опытные и малосерийные производства, а затем, отработав технологию, зайти в парк как резиденты».

Управляющие промзонами замечают: стабилизация внешнеполитической (санкции с нас еще долго не снимут) и макроэкономической ситуации позволило потенциальным резидентам сформировать видение будущего и даже добавило им некоторого оптимизма. Если в предыдущие годы они, как правило, интересовались участками в 2,3 га, максимум 5 га, то теперь достаточно часто возникают запросы на участки площадью 10, 15 и 20 га.

В региональных институтах развития также указывают, что в число наиболее активных секторов экономики (благодаря политике импортозамещения и господдержке) в последние два года ворвался агропромышленный комплекс. Ответом на это стало развитие нового сегмента ИП — агропарков.

Третий тренд — изменение в поведении потенциальных резидентов. Еще несколько лет назад они приходили в управляющую компанию и удивленно замечали: «О, у вас есть сети, надо же». Но сейчас выехать на одном газе, электричестве и воде едва ли возможно.

«“Инфраструктура — это классно”, — говорят нам резиденты. И тут же спрашивают, не могли бы мы помочь им с финансированием и поиском поставщиков, проведением переговоров с областными властями и обучением сотрудников, —рассказывает управляющий партнер ОЭЗ “Ступино Квадрат” Екатерина Евдокимова. — Бизнес стал осознавать, что реализация промышленного проекта требует массы компетенций. И у себя имеет смысл оставлять только коренные (касающиеся непосредственно создания и наладки производства). Побочные же проще передать на аутсорсинг. Несколько лет назад инвесторы, например, предпочитали строить здания цехов и заводов своими силами. А теперь они все чаще перекладывают эту задачу на управляющую компанию. На рынке сформировалась готовность платить за профессиональные непрофильные услуги».

Ольга Романец делит потенциальных резидентов на две группы — тех, кто ищет, куда бы вложиться, и тех, кто точно знает, какой бизнес будет делать: «Для первых главная потребность — это понимание сбыта и ключевых рынков, на которые их продукция будет поступать. Для вторых при выборе площадки важна совокупность экономических факторов: и стоимость земли, и финансовая поддержка, на которую они могут рассчитывать. Эта группа инвесторов делает выбор в пользу того или иного индустриального парка только после тщательного сравнения площадок».

Рост запросов резидентов привел к рождению четвертого тренда — платформенности. Речь идет о превращении парков и ОЭЗ из промплощадок в инструмент, предлагающий готовые решения, позволяющий настраивать взаимодействие и удовлетворять интересы всех участвующих в развитии территории групп — собственников, менеджеров и работников предприятий, власти, институтов господдержки, вузов, средних специальных учебных заведений и т. д. Смысл тут в формировании экосистемы, способствующей росту бизнеса.

Реализация платформенного подхода тесно связана с решением задач локализации. Требования к ее уровню с каждым годом возрастают, но иностранные производители из-за сложной геополитической ситуации не горят желанием серьезно вкладываться в Россию. Выходом здесь могло бы стать предложение им некого «пакета», включающего землю, производственное помещение (возможно, построенное под заказ), жилье для работников, кадровое обеспечение. В этом случае единственное, что нужно было бы сделать инвестору, — завезти без пошлины оборудование, настроить его и начать выпускать продукцию.

И, наконец, пятый тренд — дигитализация. За прошедший год о ней не высказывался только ленивый. Похоже, уже всем стало понятно, что предприятия, не внедряющие «цифру» и основанные на ней бизнес-модели, обречены на вымирание.

По словам Екатерины Евдокимовой, России в какой-то степени повезло. Мы практически полностью пропустили «Индустриализацию 3.0» (промпредприятия в нашей стране массово перестали создаваться в середине 1980-х), и этот багаж на нас сегодня не давит. В Германии, например, внедрение новых технологий связано с болезненной ломкой существующих процессов. Немцам очень тяжело осознавать, что надо что-то менять, перестраивать производство и нести затраты — зачем, если все и так хорошо работает?

Цифровизацию наиболее прогрессивные индустриальные парки рассматриваются в двух плоскостях. Одна предполагает автоматизацию процесса управления площадкой (сбор данных о деятельности резидентов, потребленных ресурсах, освоении площадок, обработку входящих запросов и т. д.). Другая подразумевает предоставление резидентам доступа к ИТ-инфраструктуре, позволяющей обрабатывать большие объемы данных.

На 1 рубль инвестиций в индустриальную инфраструктуру России приходится 4-5 рублей, вложенных в производство

Разобранный пазл

Несколько лет назад руководители индустриальных парков в числе ключевых проблемных зон отрасли указывали техприсоединение и финансирование. В 2018 году эти проблемы перестали «искрить», но никуда не исчезли. Деятельность УК, по большому счету, в бизнес так и не превратилась (самые категоричные спикеры называют ее своеобразной формой благотворительности). Строительство производственных помещений под заказ резидента на рыночную историю тоже не особо тянет. При нынешних арендных ставках такие проекты окупятся лет за десять-двенадцать. Как изменить эту ситуацию, государство пока не придумало.

Генеральный директор «Титановой долины» Артемий Кызласов обращает внимание на законодательные ограничения в области финансирования: «Закон 116-ФЗ ограничивает управляющую компанию ОЭЗ и в области коммерциализации своей деятельности, и в сфере привлечения частного финансирования в инфраструктуру или в проекты околозонального развития».

С ресурсниками решать проблемы стало вроде бы проще. Но ряд владельцев ИП нет-нет да и упомянут, что ТУ по-прежнему могут выдаваться год.

Что еще не устраивало представителей отрасли года три назад, так это отсутствие ряда важных инструментов поддержки частных индустриальных девелоперов. К 2018 году все лакуны, казалось, были ликвидированы. Вроде проблема исчерпана. Но на деле мы стали свидетелями ее перерождения.

«Парадоксально, но одним из факторов, подчас сдерживающих инвестактивность, является большое количество механизмов и институтов поддержки, — развивает тему Евгений Васильев. — У малых и средних фирм не всегда есть возможность привлечь квалифицированных консультантов, которые помогли бы им сделать срез по нескольким регионам, подобрать релевантный для того или иного проекта механизм. В итоге компании откладывают реализацию инвестпланов либо не могут использовать весь спектр поддержки, что сказывается на показателях проекта».

Артемий Кызласов добавляет:«Сегодня в России разработано множество вариантов поддержки индустриальных площадок и бизнеса на них. Но они не складываются в один пазл. Администрация города, градообразующее предприятие, бизнес — каждая сторона применяет только понятные, выгодные и доступные ей инструменты».

В итоге парки и ОЭЗ зачастую развиваются обособленно от территории базирования и не дают значимого социально-экономического эффекта. Но создавались-то они именно для этого.

Аравийские монархии со своими триллионами нефтедолларов и городами будущего еще месяц назад казались витринами успеха. Но за их фасадом оказалась спрятана фундаментальная несостоятельность в системе обеспечения собственной безопасности, которую они, как и европейцы, отдали на аутсорс американцам. Теперь оказалось, что политическая субъектность арабских элит ограничена куда жестче, чем им бы хотелось.

О том, готовы ли элиты Залива к самостоятельной игре, может ли регион вырваться из логики управляемого хаоса и какие рецепты предлагает Россия, мы поговорили с Андреем Баклановым — заместителем председателя Ассоциации российских дипломатов, профессором Высшей школы экономики, чрезвычайным и полномочным послом России в Саудовской Аравии (2000–2005).

00:00 Вступление

01.30 План США на Ближнем Востоке

11.00 Зависимость аравийских монархий от США

22.25 Чем плоха многополярная система

28.20 Могут ли США бросить Иран

32.30 Что может предложить Россия Ближнему Востоку

38.20 Переговоры России и США по арабскому миру

44.20 Как изменится Иран

52.00 Что думает арабская улица

59.00 Куда ушла принципиальность арабского мира