Российская экономика продолжает находиться в тисках стагнации и зависимости от внешней сырьевой конъюнктуры. Из порочного круга ее могла бы вывести масштабная стройка — освоение Арктики, Дальнего Востока, масштабная модернизация инфраструктуры российских городов, строительство новых производств с опорой на собственных проектировщиков, строительных подрядчиков и оборудование. Но инвестиции на это идут вяло. Пока все усилия государства и подконтрольных ему компаний не позволяют выйти на уровень вложений в основные фонды даже времен позднего СССР. По итогам 2017 года инвестиции в основной капитал в постоянных ценах, согласно расчетам по официальным данным Росстата, составляли лишь 70% уровня РСФСР 1990 года (см график 1).

Нижеследующая подборка материалов посвящена обзору достижений и проблем отечественного инжиниринга. Этот нерусский термин можно трактовать расширительно — как деятельность по созданию производственных (завод, фабрика, рудник) или инфраструктурных (мост/тоннель, аэро- или морской порт, авто- или железнодорожная магистраль, ЛЭП, космодром) активов. Ниже будет дано более узкое, профессиональное определение.

Легенды инженерии

Отечественная хозяйственная история прошлого века богата инженерными проектами высшего мирового уровня. Космодром Байконур (от первой экспедиции военных строителей в казахстанскую степь до пуска первой баллистической ракеты прошло 29 месяцев — сегодня в это трудно поверить), легендарные стройки БАМа, ГЭС, освоение новых нефтегазовых провинций, строительство заводов-гигантов — КамАЗ, АвтоВАЗ и т. д. Кроме того, мощнейшее экспортное направление — возведение с нуля целых отраслей экономики в социалистических и дружественных некапиталистических странах.

В отличие от стран Запада, где ключевые для промышленного строительства компетенции сосредоточены у крупных инжиниринговых фирм, в СССР подобные компетенции были распределены среди целой сети организаций — исследовательских, проектных и инженерных. Отдельно существовали строительно-монтажные тресты, которые возводили новые сооружения. Функции координации и интеграции участников этой сети выполняли отраслевые министерства и подчиненные им отделы капстроительства на местах. На них же лежала ответственность за управление проектами на всем протяжении жизненного цикла.

Когда плановая экономика была демонтирована, эта система распалась на отдельные ячейки. Приватизация довершила ее разрушение: обломки ячеек порознь перешли в разные руки. Их судьба сложилась по-разному. Тяжелее всего пришлось отраслевым исследовательским и проектным институтам — большинству из них так и не нашлось места в рынке, и они ушли в небытие.

Утраченные компетенции во многом не восстановлены. Причин тому несколько. Одна из главных — за двадцать семь лет рыночных отношений российская экономика так и не вышла на советский уровень инвестиций в основные фонды. И даже в лучшие годы строительства к Олимпиаде в Сочи в 2012–2014 годах инвестиции немногим превышали 75% в сопоставимых ценах от уровня РСФСР 1990 года. Другой показательный пример упадка российской «большой стройки»: по итогам прошлого года в нашей стране произведено 58 млн тонн цемента, этого «хлеба стройки», — столько же произвел Египет, и это меньше, чем в Саудовской Аравии (63 млн тонн) или Турции (78 млн тонн). То есть Россия, несмотря на заметный прирост ВВП, инвестиции в основной капитал, в строительство и реконструкцию заводов и инфраструктуры, по-прежнему сильно отстает от советского уровня. И места для работы инженера в итоге не много.

Возрождение инжиниринговой отрасли началось в 2000-е годы, но шло в отрыве от мировых тенденций как в части организации бизнес-процессов, так и в научной деятельности. Крупнейшие компании-заказчики — «Газпром», «Транснефть», РЖД, «Росатом», «Сибур» —в силу тех или иных причин предпочитают узкий круг кэптивных инжиниринговых структур, что снижает уровень конкуренции. Тем временем средние и мелкие заказчики испытывают недостаток собственных средств и проблемы с заемным капиталом. Поэтому сегмент малых и средних инжиниринговых компаний не получил в России серьезного развития.

Но инжиниринговые компании во всем мире занимают важное место в цепочке создания стоимости, играя роль «агентов модернизации» и устраняя инфраструктурные «провалы» в инновационном цикле. То есть создают ноу-хау, которые стимулируют рост бизнеса и экономики в целом. При этом инвестиции в инжиниринг и промышленный дизайн способствуют улучшению операционных процессов производственных компаний, повышению эффективности бизнеса и рентабельности активов, роста продаж и чистой прибыли. Этой теме посвящено множество исследований на Западе.

Анатомия инжиниринга

В России «инжиниринг» — достаточно размытое понятие. В общероссийском классификаторе видов экономической деятельности (ОКВЭД), как и в Гражданском кодексе РФ, отсутствуют понятия «инжиниринг» и «инжиниринговые услуги». Несколько нормативных актов, регулирующих эту деятельность, по-разному трактуют инжиниринг, поэтому дать его определение крайне сложно. «Инжиниринг — это инженерная работа, но когда мы употребляем английский термин “инжиниринг”, мы просто пытаемся подчеркнуть, что это инженерная работа нового поколения, когда в один процесс включено проектирование и управление технологическими процессами. Наиболее сложная сфера для инжиниринга — дискретное производство, когда то или иное изделие является многокомпонентным, собирается из множества деталей» — так описывает термин вице-президент Центра стратегических разработок Владимир Княгинин.

Чем более разнородны и многокомпонентны детали в производстве, тем сложнее и дороже инжиниринг. Поэтому обычно считают, что самый продвинутый инжиниринг в автопроме, так как там наиболее быстро идет обновление модельного ряда, а продукт сам по себе достаточно сложен. В этом смысле автопром всегда выступает драйвером, двигателем развития инжиниринга в стране.

Не менее сложный вид инжиниринга — электронная промышленность, где обновление происходить еще быстрее, а инженерная работа имеет свои особенности: чипы и процессоры не конечный продукт, они востребованы производителями следующего передела. Кроме того, для производства чипов требуются литографические станки, которые и по количеству компонентов, и по стоимости приближаются к самолету.

Добавим авиапром, где производится одно из самых сложных изделий с точки зрения многокомпонентности и многомодульности — широкофюзеляжные или военные самолеты. Они считаются венцом инженерного проектирования и сопоставимы по сложности с нефтегазодобывающими платформами, проектировать и строить которые даже сложнее, чем космические корабли (см. схему 1).

Если говорить о количестве деталей, то в атомной электростанции их около четырех миллионов, и это сооружение не уступает по сложности ни автомобилю, ни самолету.

В мировой практике полную линейку инжиниринговых работ собирают у себя в руках так называемые EPC-контракторы (ECP: Engineering — изыскательные, проектные и согласовательные работы, Procurement — снабжение: выбор и закупка материалов и оборудования для выполнения проекта; Construction — строительство). Такие компании занимаются и проектированием, и сборкой, и монтажом, и запуском в эксплуатацию, а иногда и обслуживают товар на финишной стадии жизненного цикла вплоть до утилизации.

В рамках EPC-контракта в договоре фиксируется срок и сумма, в рамках которых подрядчик обязуется сдать объект «под ключ». Заказчик практически не осуществляет непосредственного контроля и управления во время этапа моделирования, разработки и строительства. Договоры с субподрядными организациями заключает тоже генподрядчик. Но если у ЕРС-контрактора имеется достаточная квалификация, персонал и необходимое оборудование, то он может выполнять работы и без привлечения сторонних подрядных организаций — такая компания называется ЕРС-контрактор полного цикла. Большинство рисков, включая риски задержек и непредвиденных дополнительных затрат, тоже ложатся на EPC-контрактора.

Преимущества EPC для заказчика в том, что компания точно знает, сколько заплатит за свой объект и какие у него будут финальные параметры. Это заметно уменьшает риск роста смет стройки и сдвигов в строительстве — хронической болезни российских строек. Кроме того, ЕРС-договоры чаще всего заключаются для проектов, финансируемых банками или в рамках проектного финансирования по линии институтов развития. Объясняется это тем, что банки и финансовые структуры доверяют опыту ЕРС-контракторов и уверены в их компетенциях больше, нежели в успехе компаний, которые никогда не занимались строительством сложных объектов.

«ЕРС — эффективная модель строительства крупных проектов, в связи со специализацией услуги. Компетенции накапливаются многократным повторением выполнения различных сложных подрядов», — считает генеральный директора компании Rebduk Алексей Быков.

Национальный колорит

В России использование истинных EPC-подрядчиков, в классическом понимании этого термина, встречается крайне редко. Такие формы взаимоотношений, пожалуй, есть только в нескольких отраслях промышленности — в нефтегазовой, дорожном строительстве, энергетике (см. «От проектанта к EPC»).

«В целом наличие ЕРС — признак зрелости рынка. Например, российские нефтегазовые компании уже избавилась от непрофильных бизнесов — скважинных сервисов, транспортных цехов и социальных объектов. Однако с усилением централизации вновь появляется тенденция к усилению корпоративных проектных институтов», — говорит Алексей Быков. По его мнению, яркий пример EPC — проект «Ямал СПГ». Однако это международный проект с западными партнерами: людьми и финансами — и практически с полным отсутствием российского оборудования.

Участие международных «ЕРС-мейджоров» для нашей страны очень редко, так как мегапроекты в России запускаются не часто, а сам рынок нефтегаза — рынок национальных компаний: «Газпрома» и «Роснефти», доля которых составляет на нем до 75%. В то же время рынок стран бывшего Советского Союза, наоборот, освоили международные нефтегазовые операторы — BP в Азербайджане, Chevron в Казахстане и т. д. «К сожалению, подход западных операторов часто слишком закрытый и происходит передача технологии и навыков узкому кругу собственных работников», — говорит Алексей Быков.

Традиционно в России организация — заказчик модернизации сама выступает в роли инжиниринговой компании, распределяя контракты между проектными институтами, строителями и прочими подрядчиками (см. схему 2) и поставщиками оборудования, выставляя им уже готовые технически задания. Но и неся на себе все риски по срокам и финансам.

Во многом такой подход можно объяснить тем, что рынок инжиниринговых услуг России сравнительно новый по сравнению с многолетней историей развитых стран и на нем нет адекватного предложения инжиниринговых услуг.

Да и бизнес предпочитает в большей степени доверять своим собственным компетенциям. На российском рынке часто нет нужных компетенций среди инжиниринговых компаний: металлургическое производство, нефтехимия, тепловая энергетика проходят модернизацию на основе западного оборудования и с опорой на западных подрядчиков и инженеров. Кроме того, создавая новый промышленный объект, нужно понимать, что в современном мире новый продукт — это не плод деятельности какого-то изобретателя или инноватора, это сложная вещь, связанная с потребителем, с рынком, с пониманием того, как этот рынок устроен, то есть подразумевается, что инженер учитывает массу факторов, а не только то, как будет работать тот или иной станок или линия. И, естественно, многие компании полагаются на свои собственные силы и компетенции — «Сибур» со своей мегастройкой «Запсибнефтехим» или «Еврохим» со своими калийными проектами в Волгограде и Пермском крае.

Для отраслей государственных естественных монополий («Транснефть», РЖД, «Росатом» и т. п.) характерны мощные кэптивные инженерные структуры, которые выполняют расчеты и размещают заказы в структурах, тоже встроенных в эти корпорации.

Тем не менее рынок все-таки формируется. Например, тот же «Росатом» выстраивал свой мощнейший инжиниринговый дивизион на базе советских энергетических проектных институтов и профильных строительных трестов, и теперь этот дивизион ведет одновременно более десяти масштабных проектов в России и за рубежом.

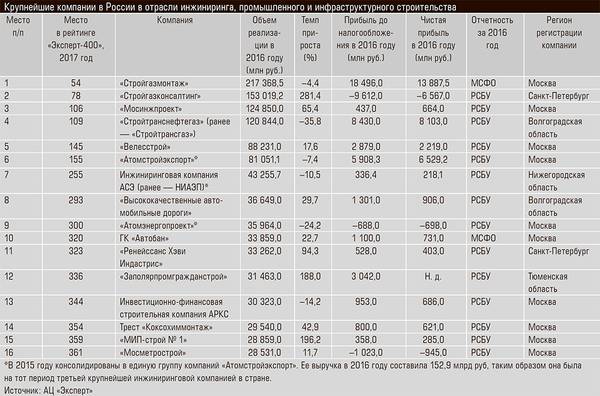

Две крупнейшие инжиниринговые структуры в нефтегазовой отрасли — «Стройгазмонтаж» Аркадия Ротенберга и «Стройтрансгаз» Геннадия Тимченко — консолидируют до 40% рынка российского инжиниринга Обе компании начинали свою деятельность на основе подрядов «Газпрома», перенимая опыт аффилированных с монополией институтов и строителей. И если «Стройтрансгаз» начинал свою историю как подрядчик «Газпрома» еще в советские годы, то «Стройгазмонтаж» возник относительно недавно, в 2008 году, на базе пяти строительных организаций из пяти регионов России

Сейчас обе компании значительно расширили свои компетенции и не только участвуют в строительстве крупнейших нефтегазопроводов страны, но и активно движутся в сторону модернизации нефтехимических производств и НПЗ, а также другой промышленной и гражданской инфраструктуры.

На текущий момент «Стройгазмонтаж» входит в четверку лучших строительных фирм Европы и в список 22 ведущих подрядчиков мира. В России и СНГ считается лидером среди компаний, получающих более 25% выручки от строительства в нефтегазовом секторе. Послужной список «Стройтрансгаза» не менее впечатляющий, и компании постепенно усложняют свои проекты, нарабатывая необходимые компетенции и развиваясь не только на рынке России, но и конкурируя в СНГ и других странах мира

Российская компания — производитель криогенного оборудования и воздухоразделительных установок «Криогенмаш» видит уход заказчиков от принципа «натурального хозяйства» в сторону договоров поставки оборудования «под ключ». Воздухоразделительная установка — это не просто набор оборудования. Это целый завод стоимостью в миллиарды, а то и десятки миллиардов рублей; в создании такого завода задействованы десятки подрядчиков, сотни поставщиков оборудования, при этом каждый проект имеет жесткие сроки и стоимость, которая стала результатом конкуренции предложений нескольких опытных поставщиков. Реализовать такой проект самостоятельно или отдать инжиниринговой компании — это выбор заказчика. «Мы видим, что спрос на инжиниринговые услуги растет — в выручке нашей компании доля инжиниринговых услуг в 2017 году составила около 40 процентов», — говорит Мария Соколова, генеральный директор ПАО «Криогенмаш».

Потери

Крупных независимых инжиниринговых компаний у нас крайне мало —эксперты называют десятки, тогда как в США или Германии таковых десятки тысяч. При этом круг все время сужается. После каждой крупной стройки в России возникают компании-банкроты.

Программа сооружения генерирующих мощностей по модели договоров на поставку мощности (ДПМ) «похоронила» крупнейшего строителя в энергетике — группу компаний E4 Михаила Абызова. Сразу же после Олимпиады-2014 прекратили деятельность корпорация «Инжтрансстрой» и омский НПО «Мостовик».

«Инжтрансстрой» построил в Сочи 14 объектов на 70 млрд рублей. Компания получила иски от субподрядчиков на миллиарды рублей и объявила о ликвидации. «Мостовик» участвовал в строительстве такого важного объекта, как мост на остров Русский во Владивостоке. Для Олимпиады компания построил порядка 30 объектов на 70 млрд рублей. и впоследствии подала на собственное банкротство. Количество игроков средней и мелкой руки, ушедших с рынка в последние годы, не поддается подсчету.

Причина того, что после каждой крупной стройки возникают проблемы у российских подрядчиков и инженеров, — в так называемых дисконтных аукционах при крупных заказах: кто готов выполнить заказ за меньшие деньги, тот и строит объект. Еще одна проблема — слабая техническая документация, которая не учитывает всех рисков проектов: удорожания стройматериалов, условий строительства, дорогого банковского финансирования, а значит, критическую зависимость от времени стройки и проблемы технического характера.

Шансы есть

Оценки размера российского рынка инжиниринговых услуг различны. Так, по данным Института статистических исследований и экономики знаний (ИСИЭЗ) НИУ ВШЭ, в 2016 году на инжиниринг российские компании потратили около 100 млрд рублей. И доминировали в этом обрабатывающие сектора промышленности. По различным экспертным оценкам, объем российского рынка инжиниринга — 145–160 млрд рублей. Министр промышленности РФ Денис Мантуров оценивал рынок российского инжиниринга в 0,2% ВВП, или примерно в 170 млрд рублей. Если перевести в доллары, получится до 2,5 млрд. И это около 0,5% мирового инжиниринга (см. график 2).

Это довольно мало: в США, например, рынок инженерных услуг составляет около 0,6% от ВВП. При этом он самый большой в мире, с долей 30%. И здесь есть где разгуляться всем категориям инженеров и предложить свои услуги на экспорт. Да и экономика США все-таки сложнее российской, в ней хорошо развиты все базовые отрасли.

Несмотря на микроскопические размеры рынка российского инжиниринга, здесь наблюдаются позитивные тенденции и попытки влиться в международную кооперацию. Россия — это 10% мировой нефтегазодобычи, которая постоянно требует крупных капиталовложений. Эффективные модели управления, в том числе ЕРС, могут стать одним из ключей к успеху, считает Алексей Быков.

В первую очередь это касается рынка нефтегазовых проектов, где корпоративные инжиниринговые центры и проектные институты могут конкурировать с международными инжиниринговыми компаниями. Например, «ЛУКойл инжиниринг», Тюменский нефтяной научный центр «Роснефти» или «Газпромнефть НТЦ» — это «голубая кровь» нефтегазового инжиниринга. Там сосредоточены лучшие кадры и компетенции в России. Их функция — технические задания проектным институтам, корпоративное планирование и отчетность.

В числе ключевых игроков можно выделить также институт «Гипротюменнефтегаз», который запроектировал обустройство всей Тюменской области. Из новаторов шельфового обустройства — «ВолгоградНИПИморнефть», это компания-первопроходец проектирования платформ в Балтийском и Каспийском морях.

Объем рынка инжиниринговых услуг в нефтегазовой отрасли, по мнению Алексея Быкова, составляет один миллиард долларов в год, и это около половины всего рынка. 70% — это добыча, 30% — переработка.

Время альянсов

По данным индийского промышленного портала IBEF, в прошлом бюджетном году Дели выделил на инфраструктурные проекты развития национального машиностроения 33 млрд долларов, значительная часть которых будет направлена на инжиниринговые услуги. Аналогичные программы есть в Китае и Бразилии.

Есть система поддержки инжиниринга и в России. В частности, Минпромторг еще в 2014 году утвердил «дорожную карту», согласно которой рынок инжиниринговых услуг будет расти на 8% в год. Однако с учетом уровня инфляции это говорит лишь о том, что рынок будет медленно ползти вверх. При этом темпы роста глобального рынка инжиниринга в среднесрочной перспективе прогнозируются на уровне 4% в год. Но в развивающихся странах темп роста должен быть не меньше 12%, уверены эксперты IBEF. Иначе технологическая пропасть между развитыми и развивающимися странами станет непреодолимой.

В России есть ряд сильных компетенций и даже инженерных школ — строительство дорог и мостов, освоение месторождений нефти и газа, строительстве и обслуживание трубопроводов, объектов атомной энергетики.

В то же время в России есть и очевидный дефицит технологий. В первую очередь это шельфовые проекты, СПГ-проекты, танкеры арктического класса. И здесь без международной кооперации с крупными зарубежными инжиниринговыми компаниями не обойтись.