Зависимость России от мировой конъюнктуры цен на сырые ресурсы снова завела государство в лабиринт — с последующим безвыходным хождением по кругу. Необходимость балансировки бюджета приводит к падению национальной валюты и вынужденному росту экспорта подешевевшей нефти, из которой «наши зарубежные партнеры» изготавливают высокотехнологичную продукцию — и выводят ее на наш рынок, зарабатывая собственную прибыль. Нам же пока остается лишь провожать взглядом утекающую добавочную стоимость.

Речь идет, в первую очередь, о продукции высокого передела нефтегазового сырья, которая выходит за рамки первичной переработки — это огромная группа материалов и изделий нефтехимической промышленности, объясняет ведущий аналитик ГК TeleTrade Марк Гойхман. По его информации, сырьем для них выступают нефть, сжиженный попутный газ (NPG), природный газ. А к готовой продукции относятся, например, полимеры (полиэтилен, полипропилен, поливинилхлорид и др.), которые служат для изготовления стройматериалов, труб, контейнеров, тары, упаковки, игрушек и пр. «Другими примерами продукции с высокой добавленной стоимостью из данного сырья могут служить синтетический каучук, лаки и краски, смолы, резинотехнические изделия и пр.», — иллюстрирует аналитик потенциал российской нефтехимии.

Пресс-служба Минэнерго России в ответе на запрос ЭС отнесла к продукции высокого передела нефти и автомобильный бензин, дизельное топливо, топливо для реактивных двигателей, смазки, смазочные масла и др., газа — полиэтилен, полипропилен, бутадиен и др.

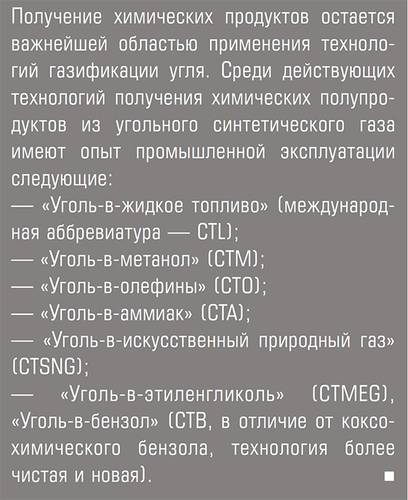

Угольная отрасль России также имеет немалый потенциал по переработке исходного сырья в продукцию с высокой добавленной стоимостью. Так, по сообщению представителя АО «Кузбасский технопарк» Евгении Борисовой, еще в 2015 году в рамках поддержки кластера «Комплексная переработка угля и техногенных отходов» по заказу АО «Кузбасский технопарк» было проведено исследование «Углехимия: анализ перспектив конверсии угля в нетопливные продукты в условиях российского рынка (на базе Кузнецкого угольного бассейна».

При этом очевидно, что нет никакого недостатка в сырье для производства продукции высокого передела из традиционных углеводородов (включая и уголь). С другой стороны, соотношение доли нефтегазохимической продукции в промышленном производстве России и мира говорит о большом потенциале отечественного спроса — так, по данным Марка Гойхмана, удельный вес отечественной газо— и нефтехимии составляет порядка 1,5% (с перспективой роста до 2030 г. лишь до 2,1%), а других развитых «нефтегазовых» стран — не менее 5–10%.

«В нашей стране развита очень слабо малотоннажная химия (не более 5–6% от общего объема нефтехимического производства), то есть различные присадки, растворители, красители, катализаторы и т.д. При этом в развитых странах на долю малотоннажной химии приходится 30–40% производства», — дополняет картину, директор филиала «БКС-Премьер» в Новосибирске Григорий Сосновский.

В итоге Россия, обладающая огромным потенциалом на сырьевых и сбытовых рынках — как внутреннем, так и внешнем — в реалиях практически не видна на фоне мировых лидеров, многие из которых работают на российском же сырье. По данным исследования компании EY «Нефтехимия в России: выбор вектора развития», опубликованным в разгар современного кризиса, Россия по общему выпуску продукции (около 1% мирового объема) замыкает первую двадцатку стран, пропустив вперед не только США и Европу, но и Таиланд, Тайвань, Бразилию, Иран и Китай. При этом в России отсутствует производство целого ряда товаров высоких переделов (таких как специальные композиты, добавки). Например, Китай в настоящее время занимает около четверти мирового рынка производства первичных форм пластмасс, Европа — приблизительно 20%, а Россия — всего 2%.

Бум во время кризиса

Тем не менее, отечественная нефтехимия — один из немногих сегментов рынка, где теоретически возможно ускоренное развитие производств с перспективами импортозамещения и наращивания экспорта. Тому порукой, как минимум, один козырь — наличие собственной сырьевой базы, и начавшие работать экономический стимул — падение цены на первичные углеводороды и снижение курса национальной валюты. К этому стоит добавить и отличающиеся ценовые тенденции — темпы падения стоимости сырой нефти в последние годы значительно превышали снижение цен на продукцию ее переработки.

В результате 2015 год продемонстрировал рост экспорта одного из востребованных продуктов высокого передела — полипропилена — почти на 60%. Мало того, в начале следующего года произошло и вовсе ранее небывалое событие — экспортный рост замедлился за счет увеличения неудовлетворенного спроса внутреннего.

«За девять месяцев 2016 года объем российского производства ПВХ составил 565 тыс. тонн, а на импорт пришлось 172 тыс. тонн. При этом до падения курса российской валюты соотношение существенно отличалось», — приводит цифры Григорий Сосновский. По его мнению, сегодня потребность российского рынка в ПВХ практически полностью обеспечивается отечественными производителями. Есть и экспорт, но он незначительный, поскольку наблюдается очень жесткая конкуренция со стороны китайских и европейских производителей. «Кроме того, качество продукции пока в большинстве случаев все же уступает», — признает эксперт.

Как бы то ни было, «невидимая рука рынка» в этот раз мягко направила российских производителей в нужную сторону. Нельзя не обратить внимание и на интересное совпадение — успехи отечественной нефтехимии совпали с первым годом действия

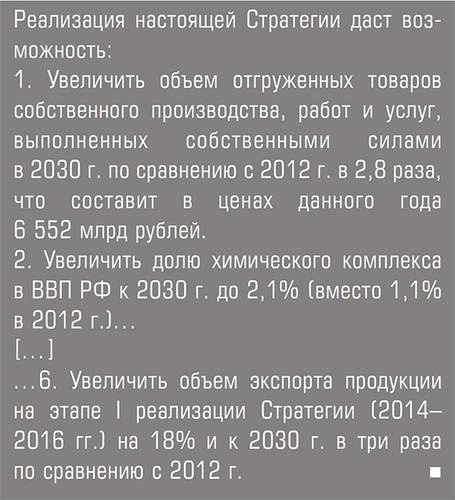

«Стратегии развития химического и нефтехимического комплекса на период до 2030 года», совместно принятой Минпромторгом и Минэнерго РФ в апреле 2014 года. Вряд ли управляющие воздействия, предусмотренные Стратегией, успели в течение одного года обеспечить столь существенный рост, и еще менее вероятно предвидение министерскими аналитиками всех пертурбаций конца 2014 года. Скорее, стоит признать — государственные чиновники, как минимум, верно по времени оценили необходимость реформы отрасли, а возможности бизнеса к росту производства — пусть и в неординарных условиях — в очередной раз подтвердили известную пословицу про побудительную силу грома в контексте российской экономики.

Однако такое начало реализации «Стратегии» обязывает, как минимум, к выполнению всех установленных ею целевых ориентиров. А они, по ряду основных направлений, не выглядят завышенными. Складывается ощущение, что с учетом конечного срока реализации «Стратегии» (до 2030 года) Россия сохранит свое отставание в производстве высокотехнологичной нефтехимии, увеличив объемные показатели всего лишь в 2–3 раза за 15 лет. При этом даже сегодня такие результаты не позволили бы стране встать в один ряд с развитыми государствами, оставаясь по-прежнему ресурсозависимой державой.

На стратегию надейся…

В этой связи остается надеяться на еще одну народную мудрость, призывающую в надеждах на высшие силы не забывать и про собственную инициативу. Пример «полипропиленвого бума» дает основания для веры в предпринимательскую инициативу — именно она, а не директивные стратегические уложения, способна и должна определять экономическое развитие России.

Практик рынка, председатель Совета директоров АО «ГК «Титан», член генерального совета общероссийской общественной организации «Деловая Россия» Михаил Сутягинский видит, что в стране взят курс на активное развитие малотоннажной химии — преимущественно в этом секторе производится продукция глубокого передела углеводородного сырья; разработан даже ряд программ. «Потенциально направление взято правильно, но оно не получает достаточного развития. Так, например, в Омской области мы сегодня могли бы, не теряя динамики, продолжать строительство и развитие малотоннажных производств, но это требует определенных решений со стороны руководящих органов, а также комплексной поддержки», — сетует руководитель российской корпорации.

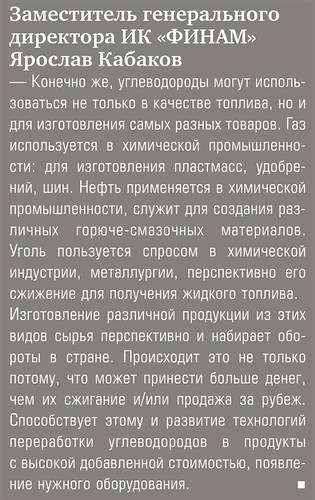

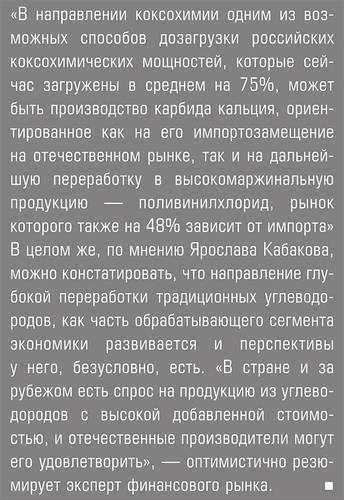

А заместитель генерального директора ИК «ФИНАМ» Ярослав Кабаков смотрит на дальнейший рост выпуска нефтехимичской высокотехнологичной продукции с эволюционной точки зрения — химическая индустрия в стране развивается, совершенствуются технологии, производится различное оборудование — все это в случае необходимости позволяет наращивать выпуск продукции с высокой добавленной стоимостью из углеводородов. «Кроме того, законодательное и нормативное регулирование, курс на переработку сырья призваны стимулировать создание дорогих продуктов, уменьшить использование нефти, газа и угля в исходном виде. Поддержку окажет и наука, которая разрабатывает как способы эффективной переработки углеводородов, так и новые продукты из них, улучшает свойства того, что уже получают из нефти, газа и угля», — уверен топ-менеджер инвестиционной компании.

Хорошим примером такого подхода может служить история омского завода полипропилена ООО «Полиом». Предприятие, запущенное в 2013 году, уже через два года смогло внести существенный вклад в решение проблемы дефицита российского полипропилена, произведя в 2016 году более 200 тысяч тонн продукции. На фоне общеизвестных проблем последних лет это результат кажется почти невероятным. Но вместе с тем он хорошо демонстрирует возможности нефтехимического бизнеса, его способность к производству продукции высокого передела.

Хотя стоит признать — в данном случае залогом успеха стало сотрудничество крупнейших российских компаний, ГК «Титан», СИБУРа и «Газпром нефть». Насколько удалось повторить такой же результат независимому оператору — большой вопрос. Похоже, сегодня нефтехимия имеет наибольшие перспективы роста в направлениях диверсификации бизнеса естественных монополий. И если в настоящее время это приносит неплохие дивиденды всем участникам рынка, включая государство, то уже завтра ограниченное количество крупных игроков может породить риски, тормозящие дальнейшее развитие.

А риски ограничений естественными монополиями доступа к «трубе» — источнику нефтехимического сырья — вполне реальны. И это косвенно признают авторы «Стратегии», указывая на то, что доступ к продуктопроводам, принадлежащим субъектам естественных монополий, должен реализовываться на основе коммерческих договоренностей, а в случае спорных вопросов — с участием антимонопольных и судебных органов. Такое предостережение совсем не выглядит излишним. Достаточно вспомнить историю из близкой отрасли — безуспешные пока попытки «Сургутнефтегаза» подключиться к газпромовской «Силе Сибири».

Передел «черного золота»

Если в области газо- и нефтехимии с разной степенью интенсивности идут процессы развития, то углехимия пока находится в поиске своей рыночной ниши. Однако ранее упомянутый «Анализ перспектив конверсии угля в нетопливные продукты в условиях российского рынка» все же выявил потенциал глубокой переработки «черного золота». За счет низкой себестоимости угольного сырья российское производство метанола из угля является конкурентоспособным в глобальном масштабе, демонстрирует хорошие показатели рентабельности продаж (более 38%) и, возможно, имеет значительный экспортный потенциал — считает заказчик исследования, АО «Кузбасский технопарк». Но сегодня Россия значительно отстает от других стран с высокой обеспеченностью запасами каменного угля (США, Китай, Австралия, Индия) по уровню применения промышленных технологий конверсии угля в нетопливные продукты.