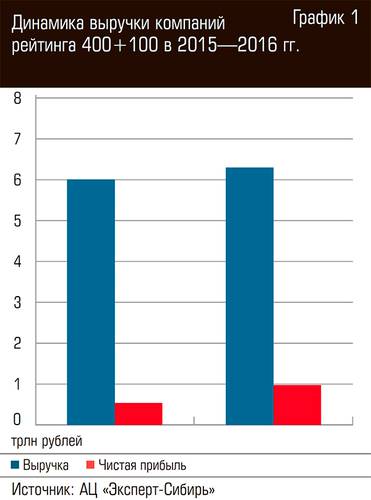

Рассчитанные темпы прироста выручки 500 крупнейших компаний Сибири, составившие в 2016 году 5,7%, оказались значительно ниже ожидаемых по окончании отчетного года (они ожидались в интервале 10–12%). Дело в том, что ситуация как во внутренней экономике страны, так и на мировой экономической арене, к которым плотно привязаны сибирские сырьевые отрасли и предприятия, отнюдь не сопровождалась какими-то экономическими стрессами: резким снижением экономической активности или ухудшающейся ценовой конъюнктурой на сырьевых, да и на несырьевых рынках. Ни годом ранее, ни сейчас — нет бюджетного кризиса, нет срыва в инфляционную спираль, нет длительного падения рубля, нет продолжительного и глубокого спада производства и экспорта, нет скачка безработицы и так далее. Имеем то, что имеем. С одной стороны, низкие темпы прироста выручки, находящиеся на уровне инфляции. С другой стороны, этим темпам не свойственны резкие скачки и резкие падения, что говорит о том, что макрорегион стабилен и способен к демпфированию экономических ударов различной силы и целей поражения: легких по силе джебов, средних кроссов, тяжелых хуков и свингов.

Нефть, цветная металлургия и уголь

Прежде всего, следует отметить, что на нефтяную и нефтеперерабатывающую промышленность ценовая конъюнктура в 2016 году оказала негативное влияние: рублевая цена на нефть марки «Юралс» по году снизилась на 10% (2,82 тыс. рублей за баррель против 3,14 тыс. рублей), на нафту на 7,1%, газойль на 11,5%, мазут на 11,7%. Ряд крупных предприятий, таких как «Ванкорнефть», «Верхнечонскнефтегаз», «Томскнефть ВНК», снизили не только объемы добычи (в целом российская отрасль нарастила добычу), но и выручку от реализации углеводородного сырья. В основной таблице рейтинга видно, насколько заметно снизилась выручка у этих, да и у других небольших региональных нефтяных компаний («ВТК», «Томская нефть» и др.). Отраслевая таблица показывает, что средние темпы прироста «нефтяной» выручки снизились на 6,7%, ее доля в совокупной выручке — 13,3%.

Тем не менее, понятно, что перспективы нефтяных компаний, работающих в Сибири, и их сибирских проектов связываются с поиском, геологоразведкой и развитием новых объектов, а значит, с ростом добычи на новых месторождениях. Так, «Роснефть» на Сузунском месторождении (север Красноярского края, входит в Ванкорский блок) выполнила апробирование объектов добычи, подготовки и транспорта нефти, инфраструктурно обустроила месторождение. Добыча нефти составила 1,4 млн тонн, план по добыче на 2017-й — 4,5 млн тонн. В свою очередь сдерживание естественного падения добычи на зрелых месторождениях в Красноярском крае, Томской и Иркутской областях так же остро стоит на повестке дня. Оно ведется за счет новых программ бурения и применения современных геолого-технических мероприятий, которые дают свои результаты: строительство горизонтальных и многоствольных скважин, гидроразрывы пластов, физико-химические методы воздействия, вывод скважин из бездействия и др. Так, уже более 30% нефти в России добывается с помощью технологии повышения нефтеотдачи пластов. И если принять во внимание поддержку нефтяной отрасли периодическими институциональными инструментами — такими, как обнуление налоговых ставок для мелких месторождений или преференции для добычи трудноизвлекаемой нефти, — то сибирские нефтяные регионы как минимум сохранят свои нефтяные дивиденды.

Вместе с тем, в нефтяную промышленность Сибири входят и зарубежные инвесторы. Та же «Роснефть» лихо продала пакеты акций «Ванкорнефти» консорциуму индийских компаний, закрыла сделку по продаже 20% акций «Верхнечонскнефтегаз» китайской корпорации Beijing Gas, уступила крупную долю в Юрубчено-Тахомском и Тагульском месторождениях. В результате привлечение партнеров в нефтяные проекты на стадии подготовки к добыче или же на активной стадии ведения добычи дают возможность разделять риски, получать дополнительное зарубежное финансирование и обмен технологиями, а также создавать выходы на перспективные экспортные рынки, в частности, на газовый рынок Китая (с учетом, например, перевода электрогенерации с угля на газ и ускоренный переход автотранспорта Китая на газомоторное топливо). В конце 2016 года «Транснефтью» введен в эксплуатацию магистральный нефтепровод для приема нефти новых месторождений Красноярского края — Куюмбинского («НК «Роснефть» и «Газпром нефть»), а также Юрубчено-Тохомского («НК «Роснефть») для дальнейшей поставки на российские нефтеперерабатывающие заводы и на экспорт.

Цветная металлургия Сибири за последние четыре года продемонстрировала новый виток инвестиционного и технологического развития. Экономические показатели отрасли по результатам рейтинга также отражают положительные темпы развития. Отраслевая таблица показывает, что средние темпы прироста выручки компаний цветной металлургии возросли на 7,5%. Ее доля в совокупной выручке рейтинга сопоставима с нефтяной — также 13,3%. Это связано как с гринфилд-проектами по добыче комплексной и полиметаллической руды в Забайкальском крае и Республике Тыва («Лунсин» запустил два года назад Кызыл-Таштыгский ГОК), так и с созданием новых технологических линий по выпуску продукции с высокой добавленной стоимостью на алюминиевых предприятиях «РУСАЛа» в Сибири.

Строительство Быстринского горно-обогатительного комбината в Забайкалье стало крупнейшим гринфилд-проектом в металлургической отрасли России. «Норильский никель» ведет строительство комбината с 2013 года («Эксперт-Сибирь» систематически отслеживал развитие ситуации в своих публикациях), суммарный объем инвестиций — 90 млрд рублей. В течение полугода комбинат находится в режиме пуско-наладки, а полноценная работа начнется в середине 2018 года с последующим выходом на полную проектную мощность. «Мы гордимся тем, что сумели всего за четыре года осуществить строительство «с нуля» комбината, сопоставимого по своему масштабу со стройками периода индустриализации, — комментирует событие президент «Норникеля» Владимир Потанин. — Для нас это не просто новый актив, но и возможность на практике применить самые передовые технологии, как производственные, так и в сфере социальной политики, экологии и управления человеческим капиталом». Кстати, своей очереди ожидает другое месторождение забайкальского кластера — Бугдаинское, содержащее запасы молибдена (основной компонент), свинец, золото и серебро. Из-за плохой конъюнктуры на молибден (цена снизилась примерно в три раза из-за переизбытка на глобальном рынке) разработка объекта «Норильским никелем» приостановлена и перспективы его пока окончательно не определены.

Если современный российский бизнес способен осуществлять проекты подобного масштаба в Сибири, осваивая запасы ее полезных ископаемых даже в условиях непростой ценовой конъюнктуры, то в определенной мере это и показатель устойчивости национальной экономики, ее способности создавать новые добывающие производства, участвующие как в экспортных потоках, так и во внутреннем потреблении, и развивать инфраструктуру страны. В цветную металлургию также привлекаются зарубежные инвесторы — в ГРК «Быстринское» войдут иностранные партнеры (в том числе, китайская Highland Fund) с долей в проекте 39,32%.

Потребности в новых материалах развивающихся и развитых стран мира серьезно изменилась. Сегодня самым востребованным продуктом на рынке потребления алюминия являются алюминиевые сплавы, позволяющие создавать продукт, инновационные свойства которого подходят конечному потребителю — например, электротехнической (производство сплавов алюминия с редкоземельными и переходными металлами) или автомобильной промышленности (см. сайт www.aluminiumleader.ru).

Поэтому сегодня «РУСАЛ» в Сибири активно развивает литейное производство и создает инновационные виды сплавов и изделий на их основе, стоимость которых превышает стоимость первичного алюминия на десятки и сотни процентов. Техническая политика алюминиевого лидера предусматривает увеличение их доли в общем объеме своего производства до 75% (!). Сплавы алюминия с другими металлами усиливают его свойства и расширяют область его применения в различных промышленных отраслях. Например, автомобилестроительная отрасль — один из крупнейших потребителей алюминия, легкость и прочность которого позволяют создавать быстрый, безопасный и энергоэффективный транспорт. Благодаря уникальному сочетанию свойств алюминия уровень его содержания в различных компонентах автомобилей постоянно растет.

Еще одна отрасль экономики Сибири, имеющая вес в структуре рейтинга выше 10% (см. отраслевую таблицу), — угольная промышленность. После нескольких лет падения доходов угольных компаний (см. предыдущие рейтинги, в которых более подробно изложена ситуация на мировом угольном рынке и в угольной отрасли Сибири), предприятия наконец вышли из затяжного пике. Темпы прироста выручки у компаний рейтинга также заметно выше средних по рейтингу — 11,8%. Тем не менее, на мировом рынке угля и в 2016 году наблюдалась волатильность цен — главной причиной колебаний стали реформы, проводимые китайским правительством для регулирования внутреннего рынка угля, а это повлияло на весь глобальный рынок. Положительное «давление» на конъюнктуру оказали и другие импортирующие уголь страны АТР — Япония, Южная Корея, Вьетнам, Таиланд — цены на уголь значительно возросли и превысили 100 долларов за тонну. Европейские страны оказывали негативное влияние — их спрос резко снизился, в том числе из-за закрытия угольных ТЭЦ в Англии и Голландии, а средиземноморские и скандинавские страны компенсировали ростом потребления. Ряд сибирских угольных компаний на фоне роста цен «выровняли» свои балансы и перешли к политике сдерживания роста своих издержек, к повышению эффективности производственных процессов и техническому переоснащению на всех стадиях, а для ряда угольных компаний, — к продолжению развития портовых угольных терминалов и мощностей. Лидеры отрасли показали прирост выручку от реализации угля не менее 5–15%, но заметны и экстремумы — СУЭК-Кузбасс прирастил выручку практически в полтора раза, бурятский «Разрез Тугнуйский» — на 38%, кемеровские «Сибуглемет» и «Стройсервис» — на 12,2% и 22,7% соответственно. Снижение выручки у ряда компаний («Кузбассразрезуголь», «Южный Кузбасс» «Белон», «Шахта Заречная») обусловлена как внутренними обстоятельствами компаний (невыполнение планов добычи по техническим причинам), так и сохраняющимися проблемами самой угольной отрасли: высокие затраты на транспортировку до внутреннего потребителя или мест отгрузки, рост доли подземной добычи угля, неразвитость инфраструктуры в новых районах добычи и т. д. Тем не менее, угольная промышленность Сибири привлекает новые инвестиции в новые проекты, — так, самый значимый в 2016 году запуск нового предприятия выполнила компания «Межегейуголь» (Евраз Групп) — на Межегейском месторождении в Республике Тыва начата промышленная добыча угля. Угледобывающий комплекс представляет собой один из самых современных российских угольных предприятий, здесь используются современная импортная и российская техника и применяются безопасные и эффективные технологии открытой добычи угля.

Осторожный оптимизм

Новая экономика сибирского региона (субъектами которой принято считать созданные или модернизированные технологичные предприятия и компании по разработке и выпуску особого типа инновационной или IT-продукции) все еще не прошла точку бифуркации (или, если угодно, конвертации), а значит не перешла к стадии быстрого роста, позволяющий перейти в разряд крупнейших компаний Сибири. Детальный анализ компаний рейтинга, при котором видны процессы роста и появления в строчках новых компаний-участников, дает в этом практически полную уверенность. Среди таких новых предприятий большинство так или иначе относится к привычным традиционным отраслям — строительство, электроника и машиностроение, химическая и нефтехимическая промышленность, угледобыча, лесная промышленность. Вместе с тем, темпы роста годовой выручки этих предприятий впечатляющие: иркутское «СП СЭЛ-Тайрику» (258,9%), выполняющее лесопиление тонкомерного лесного сырья, новосибирский НИИ электронных приборов (13,1%), работающий в сфере «интеллектуализации боеприпасов», красноярский «Химико-металлургический завод» (220,4%) благодаря загрузке мощностей по производству гидроксида лития и расширения его поставок на экспорт (91,2% экспортируется). Основными потребителями высокотехнологичного редкого металла являются нефтеперерабатывающие предприятия, производители электролита, источников тока, консистентных смазок, стекольные и керамические предприятия, компании радиотехнической и электронной отрасли. Примечательно, что по итогам текущего года производство лития вырастет еще на 35%, а в предстоящие несколько лет спрос на такой высокотехнологичный металл в мире будет только расти.

Структура, потребности и динамика развивающихся и развитых стран, да и российской экономики, заметно изменились за последние десять лет. Значит, и Сибирь, как и другие макрорегионы страны, стремится к адаптации к новой экономической реальности, в которой с каждым годом все меньше места первичным сырьевым продуктам и продуктам с низкой степенью переработки. Даже премьер-министр Правительства РФ Дмитрий Медведев вполне четко и без излишнего оптимизма отметил в своем выступлении на недавнем ноябрьском саммите АСЕАН в филиппинской Маниле: «Нам удалось несколько оздоровить национальную экономику, слегка изменив ее текущее развитие и избавив ее от чрезмерной зависимости от сырьевого экспорта. Положительные сдвиги появились в прошлом и в этом году. У нас происходит неплохой восстановительный рост».

От осторожного противника ускоренного развития национальной экономики (см., например, его статью «Социально-экономическое развитие России: обретение новой реальности» в журнале «Вопросы экономики», 2016, № 10) сложно было бы ожидать стремления к опережающему и бурному росту. Тем не менее, очевидно, что сформированная сейчас структура российской экономики для этого слишком инертна и сложно перестраиваема, хотя и явно не больше, чем, скажем, нашего восточного соседа — Китая, а машина управления ее и инструменты ее регулирования чрезмерно загромождены. Но самые важные уроки из кризисного или послекризисного развития внутренней экономики страны все же были получены — сырьевая рента перестала быть безусловной максимой, развиваются новые сектора экономики, производственные и непроизводственные, как в рамках действующих предприятий, так и в рамках новых индустриальных проектов в регионах, а в целом становится очевидным, что экономическая модель может работать без сверхдоходов и в совершенно иных новых экономически более сложных и технологически более ответственных условиях, чем пять–десять лет назад.

Остается сказать, что схожие тренды наблюдаются в представленном рейтинге крупнейших компаний сибирского макрорегиона.

Рейтинг 400+100 крупнейших компаний Сибири в 2016 году

Место

Компания

Регион (место регистрации/ведения экономической деятельности/локализации головного офиса)

Принадлежность в 2016 году (по основному владельцу)

Отрасль (доминирующая)

Объем реализации в 2016 году, млн рублей 1

Объем реализации в 2015 году, млн рублей 1

Темп прироста, %

Чистая прибыль

Чистая прибыль

Рентабельность

Глава компании

1

ГМК «Норильский никель» 2,3

Красноярский край (Норильск—Москва)

Интеррос, «РУСАЛ»

Цветная металлургия

548 564,0

506 140,0

8,38

167 444,0

104 056,0

30,52

Владимир Потанин

2

Ванкорнефть

Красноярский край (Туруханск—Красноярск)

НК «Роснефть» (50,1%)/26% (ONGK)/23,9% (Oil India, Indian Oil и Bharat PetroResources)

Нефтяная и нефтегазовая промышленность

297 758,8

368 073,5

-19,10

63 877,2

48 750,3

21,45

Владимир Чернов

3

НПК «Катрен»2

Новосибирская область (Новосибирск)

Федеральный фармдистрибьютор

238 995,5

214 148,7

11,60

2 554,5

5 261,2

1,07

Владимир Спиридонов

4

ЕВРАЗ-Объединенная компания ЗСМК

Кемеровская область (Новокузнецк)

Евраз Групп

Черная металлургия

148 116,7

140 872,3

5,14

8 878,5

21 345,1

5,99

Алексей Юрьев

5

Иркутскэнерго2,3

Иркутская область (Иркутск)

ЕвроСибЭнерго (En+ Group)

Энергоугольная отрасль

134 479,0

125 735,0

6,95

15 281,0

13 194,0

11,36

Олег Причко

6

Иркутская нефтяная компания

Иркутская область (Иркутск)

Нефтяная и нефтегазовая промышленность

128 920,5

107 160,0

20,31

49 028,7

38 386,6

38,03

Николай Буйнов

7

Верхнечонскнефтегаз

Иркутская область (Иркутск)

НК «Роснефть» (80%), Beijing Gas (20%)

Нефтяная и нефтегазовая промышленность

128 594,6

206 085,0

-37,60

37 084,7

46 721,6

28,84

Александр Близнюк

8

«Томскнефть» ВНК

Томская область (Томск-Стрежевой)

НК «Роснефть» (50%)/Газпром нефть (50%)

Нефтяная и нефтегазовая промышленность

121 902,3

132 645,6

-8,10

19 467,5

48 523,6

15,97

Сергей Анжигур

9

Русгидро

Красноярский край (Красноярск)

Энергетика

115 033,0

107 099,0

7,41

41 877,0

30 022,0

36,40

Николай Шульгинов

10

Полюс Красноярск

Красноярский край (п. Северо-Енисейский-Красноярск)

Полюс

Промышленность драгоценных металлов (добыча золота)

113 993,7

91 691,6

24,32

150 850,8

37 827,5

132,33

Павел Грачев

11

Иркутский авиационный завод (Корпорация «Иркут»)

Иркутская область (Иркутск)

Корпорация «Иркут»

Машиностроение (авиационная промышленность)

108 859,0

84 484,8

28,85

1 221,3

-2 270,3

1,12

Юрий Слюсарь

12

Авиакомпания «Сибирь» (S7)

Новосибирская область (Обь)

Группа компаний S7

Транспорт и логистика (авиаперевозки)

108 110,8

82 214,5

31,50

2 896,0

922,9

2,68

Владимир Объедков

13

СУЭК-Кузбасс

Кемеровская область (Ленинск-Кузнецкий)

СУЭК

Угольная промышленность

105 508,0

72 194,0

46,15

22 171,0

-11 125,0

21,01

Евгений Ютяев

14

Газпром Трансгаз Томск

Томская область (Томск)

Газпром

Транспортирование по трубопроводам нефти

103 819,8

70 983,0

46,26

712,3

2 655,5

0,69

Анатолий Титов

15

КДВ Групп

Томская область (Томск)

КДВ Групп

Пищевая промышленность

95 315,9

80 938,9

17,76

1 493,6

1 903,4

1,57

Сергей Братушев

16

«РУСАЛ»-Братский алюминиевый завод

Иркутская область (Братск)

«РУСАЛ» (En+ Group)

Цветная металлургия

81 967,4

78 872,1

3,92

3 735,6

320,9

4,56

Евгений Зенкин

17

Розница К-1-(Мария Ра)

Алтайский край(Барнаул)

Мария-Ра

Розничная торговля (сеть магазинов)

76 333,8

64 242,5

18,82

2 631,3

2 172,1

3,45

Ольга Гоман

18

Транснефть Восток

Иркутская область (Иркутск)

АК «Транснефть»

Транспортирование по трубопроводам нефти

72 005,4

77 798,9

-7,45

1 541,8

-511,3

2,14

Александр Пузиков

19

Кузбассразрезуголь

Кемеровская область (Кемерово)

УГМК

Угольная промышленность

69 129,8

73 496,6

-5,94

2 689,6

3 683,4

3,89

Сергей Парамонов

20

«РУСАЛ»-Красноярский алюминиевый завод

Красноярский край

«РУСАЛ» (En+ Group)

Цветная металлургия

62 548,1

61 905,0

1,04

7 241,5

-5 606,2

11,58

Евгений Курьянов

21

Компания «Холидей»

Новосибирская область (Новосибирск)

Розничная торговля (сеть магазинов)

56 469,2

58 781,2

-3,93

25,9

241,4

0,05

Николай Скороходов

22

НефтеХимСервис

Кемеровская область (Новокузнецк-Станция Судженка)

Химическая и нефтехимическая промышленность

51 392,8

60 715,5

-15,35

-4 135,7

-1 074,7

-8,05

Георгий Кушнир

23

«РУСАЛ»-Саяногорский алюминиевый завод

Республика Хакасия (Саяногорск)

«РУСАЛ» (En+ Group)

Цветная металлургия

50 709,7

58 810,7

-13,77

3 520,1

2 139,4

6,94

Евгений Попов

24

МРСК Сибири

Красноярский край (Красноярск)

Россети (МРСК)

Энергетика

47 506,2

42 744,4

11,14

-1 803,6

-237,0

-3,80

Виталий Иванов

25

Стройсервис

Кемеровская область (Кемерово)

ГК «Стройсервис»

Угольная промышленность

46 342,3

41 306,6

12,19

1 219,9

1 798,0

2,63

Дмитрий Николаев

26

БинБанк (присоединен к МДМ-Банк в 2016 г.) 2,3

Новосибирская область (Новосибирск)

Банки

45549,0

35013,0

30,09

3071,0

-21433,0

6,74

Микаил Шишханов

27

РН-Ванкор

Красноярский край (Туруханск—Красноярск)

НК «Роснефть»

Нефтяная и нефтегазовая промышленность

44 958,8

0,0

-

1 337,8

0,0

2,98

Владимир Чернов

28

Газпромнефть – Омский НПЗ

Омская область (Омск)

Газпром нефть

Химическая и нефтехимическая промышленность

42 662,1

43 893,9

-2,81

9 439,5

11 100,6

22,13

Олег Белявский

29

Алтай-Кокс

Алтайский край (Заринск)

Группа НЛМК

Черная металлургия

41 882,9

38 697,9

8,23

4 065,9

4 908,3

9,71

Павел Лизогуб

30

Сибуглемет

Кемеровская область (Новокузнецк)

Угольная промышленность

41 295,5

33 658,3

22,69

1 242,1

2 088,1

3,01

Андрей Давыдов

31

ГК «Командор»2

Красноярский край (Красноярск)

Торговля (сеть супермаркетов, мебельные магазины) и пр.

39 425,5

30 471,2

29,39

516,4

394,1

1,31

Павел Шамбир

32

Азот

Кемеровская область (Кемерово)

ХК «Сибирский деловой союз»

Химическая и нефтехимическая промышленность (производство удобрений)

39 263,9

36 016,5

9,02

8 039,4

-3 814,4

20,48

Игорь Безух

33

Востокгазпром2

Томская область (Томск)

Газпром

Нефтяная и нефтегазовая промышленность

35 288,0

41 908,0

-15,80

8 005,0

11 891,0

22,68

Виталий Кутепов

34

Распадская2

Кемеровская область (Новокузнецк)

Евраз Групп

Угольная промышленность

32 218,0

28 148,0

14,46

12 428,0

8 464,0

38,57

Сергей Степанов

35

Разрез Тугнуйский

Республика Бурятия (п.Саган-Нур)

СУЭК

Угольная промышленность

32 093,0

23 231,0

38,15

5 346,0

665,0

16,66

Валерий Кулецкий

36

Евросибэнерго

Красноярский край (Дивногорск)

En+ Group

Энергетика

31 766,0

10 018,7

217,07

87 572,3

2 576,4

275,68

Вячеслав Соломин

37

НК «Дулисьма»

Иркутская область (Иркутск)

Нефтяная и нефтегазовая промышленность

31661,8

25483,0

24,25

-13073,0

6211,7

-41,29

Виктор Лагвинец

38

Кокс

Кемеровская область (Кемерово)

Промышленно-металлургический холдинг

Черная металлургия

31 423,4

27 461,1

14,43

3 360,6

-677,3

10,69

Борис Булаевский

39

Кузбассэнерго

Кемеровская область (Кемерово)

Сибирская генерирующая компания

Энергетика

30 930,7

29 724,0

4,06

6 689,0

5 863,8

21,63

Михаил Кузнецов

40

Улан-Удэнский авиационный завод

Республика Бурятия (Улан-Удэ)

Вертолеты России

Машиностроение

30 567,7

50 760,9

-39,78

3 333,5

17 941,0

10,91

Леонид Белых

41

Енисейская ТГК

Красноярский край (Красноярск)

СУЭК

Энергетика

29 000,9

20 517,1

41,35

4 941,1

4 486,3

17,04

Михаил Кузнецов

42

СибЭКО

Новосибирская область (Новосибирск)

Энергетика

28 200,1

26 274,9

7,33

1 022,6

1 077,9

3,63

Руслан Власов

43

Южный Кузбасс

Кемеровская область (Междуреченск)

Мечел

Угольная промышленность

27 758,3

31 689,0

-12,40

7 814,0

-41 035,3

28,15

Виктор Скулдицкий

44

Авиакомпания «Глобус»

Новосибирская область (Обь)

Группа компаний S7

Транспорт и логистика (авиаперевозки)

27 512,0

18 531,7

48,46

966,8

139,5

3,51

Вадим Клебанов

45

Транснефть-Западная Сибирь

Омская область (Омск)

АК «Транснефть»

Транспортирование по трубопроводам нефти

25 425,8

20 648,2

23,14

3 157,1

-165,9

12,42

Олег Чепурной

46

Ангарская нефтехимическая компания

Иркутская область (Ангарск)

НК «Роснефть»

Химическая и нефтехимическая промышленность

24 982,3

34 908,0

-28,43

1 970,7

12 858,1

7,89

Василий Захаров

47

Черниговец

Кемеровская область (Березовский)

ХК «Сибирский деловой союз»

Угольная промышленность

23 995,1

23 919,8

0,31

4 033,5

-3 872,6

16,81

Юрий Дерябин

48

Богучанский алюминиевый завод

Красноярский край (Таежный)

«РУСАЛ» (En+ Group)

Цветная металлургия

23 155,2

11 558,0

100,34

12 079,9

-15 560,4

52,17

Евгений Рапацевич

49

Иркутскнефтепродукт

Иркутская область (Иркутск)

НК «Роснефть»

Торговля нефтепродуктами (сеть АЗС)

22 384,6

20 744,3

7,91

1 167,5

660,0

5,22

Андрей Кудрявцев

50

Юг Сибири

Алтайский край (Барнаул)

ГК «Юг Сибири»

Пищевая промышленность (производства масел)

21 858,9

20 992,5

4,13

-61,5

-46,6

-0,28

Игорь Фаст

51

«РУСАЛ»-Ачинский глиноземный комбинат

Красноярский край (Ачинск)

«РУСАЛ» (En+ Group)

Цветная металлургия

21 840,2

20 152,0

8,38

2 395,2

2 884,6

10,97

Евгений Жуков

52

Кузбасская топливная компания (ГК)

Кемеровская область (Кемерово)

Угольная промышленность

21 823,2

20 624,7

5,81

600,4

1 032,3

2,75

Эдуард Алексеенко

53

СУЭК-Хакасия

Республика Хакасия (Черногорск)

СУЭК

Угольная промышленность

21 715,0

20 375,0

6,58

4 629,0

1 552,0

21,32

Алексей Килин

54

СУЭК-Красноярск

Красноярский край (Красноярск)

СУЭК

Угольная промышленность

21 613,0

19 484,0

10,93

6 287,0

1 132,0

29,09

Андрей Федоров

55

Сибирский Антрацит

Новосибирская область (п. Листвянский)

Группа АЛЛТЕК

Добыча антрацитового угля

21 485,2

22 036,9

-2,50

2 860,0

6 194,9

13,31

Анастасия Попрыгаева

56

Газпромнефть-Восток

Томская область (Томск)

Газпром нефть

Нефтяная и нефтегазовая промышленность

21 011,5

21 164,3

-0,72

734,6

1 263,6

3,50

Виктор Мисник

57

Азур Айр

Красноярский край (Шарыпово)

Транспорт и логистика

20 976,7

12 409,8

69,03

275,8

-161,5

1,31

Михаил Крицкий

58

Сузун

Красноярский край (Туруханск—Красноярск)

НК «Роснефть»

Нефтяная и нефтегазовая промышленность

20 841,5

1 507,5

-

11 031,9

-566,5

52,93

Андрей Чириков

59

УК «Перекресток» (сеть АЗС «Перекресток»)

Томская область (Томск)

Оптовая и розничная торговля нефтепродуктами

20 399,0

15 127,8

34,85

4,5

6,5

0,02

Николай Карманов

60

Красцветмет

Красноярский край (Красноярск)

Промышленность драгоценных металлов (аффинажное производство)

19 077,9

60 137,5

-68,28

432,1

2 604,2

2,26

Михаил Дягилев

61

Вторресурс-Переработка

Кемеровская область (Новокузнецк)

SGMK Group

Черная металлургия

19 017,7

16 790,6

13,26

587,5

506,2

3,09

Владимир Лосев

62

Междуречье

Кемеровская область (Междуреченск)

Евраз Групп

Угольная промышленность

18 907,0

16 939,5

11,61

11 148,8

9 367,3

58,97

Андрей Давыдов

63

РН-Красноярскнефтепродукт

Красноярский край (Красноярск)

НК «Роснефть»

Торговля нефтепродуктами

18 785,8

17 146,0

9,56

288,5

211,4

1,54

Олег Кондратьев

64

Кузнецкие ферросплавы

Кемеровская область (Новокузнецк)

Урало-Сибирская Металлургическая Компания

Черная металлургия

18 752,2

20 111,7

-6,76

280,9

4 380,7

1,50

Кристина Коренная

65

СГМК-Трейд

Кемеровская область (Новокузнецк)

SGMK Group

Черная металлургия (переработка лома металлов)

18 600,3

4 110,6

352,50

748,6

355,2

4,02

Денис Краев

66

ГК «Титан»2

Омская область (Омск)

Химическая и нефтехимическая промышленность

18 294,4

21 958,2

-16,69

422,5

1 308,5

2,31

Валерий Бойко

67

Восточная техника

Новосибирская область (Новосибирск)

Восточная Техника Юкей

Реализация спецтехники

18 072,5

16 492,8

9,58

2 735,5

2 227,1

15,14

Гэвин Артур Найт

68

Новоангарский обогатительный комбинат

Красноярский край (Новоангарск)

Горно-металлургическая компания «Сплав»

Цветная металлургия

17 928,6

13 906,6

28,92

7 773,7

5 250,6

43,36

Владимир Гуриев

69

ТГК-11

Омская область (Омск)

ИнтерРАО

Энергетика

17 745,1

19 097,2

-7,08

900,3

197,4

5,07

Владислав Полочанский

70

Сибирская аграрная группа2

Томская область (Томск)

Пищевая промышленность

17 494,2

17 493,7

0,00

1 806,2

2 993,1

10,32

Андрей Тютюшев

71

«Информационные спутниковые системы» им. ак. М.Ф. Решетнева (Железногорск)

Красноярский край (Железногорск)

Объединенная ракетно-космическая корпорация (Роскосмос)

Машиностроение (разработка и создание космических комплексов)

17 439,3

25 283,8

-31,03

393,3

702,2

2,26

Николай Тестоедов

72

Богучанская ГЭС

Красноярский край (Кодинск)

Внешэкономбанк

Энергетика

16 149,1

14 653,7

10,21

5 104,6

4 552,0

31,61

Всеволод Демченко

73

ИНК-Запад

Иркутская область (Иркутск)

Иркутская нефтяная компания

Нефтяная и нефтегазовая промышленность

15 827,6

3 579,2

342,21

8 526,6

1 564,3

53,87

Александр Ивашкевич

74

Камелот-А (торговая сеть «Ярче»)

Томская область (Томск)

Розничная торговля

15 795,4

9 083,6

73,89

220,7

93,3

1,40

Александр Фоминцев

75

Анжерская нефтегазовая компания

Кемеровская область (Безлесный)

Холдинг «Кем-Ойл»

Химическая и нефтехимическая промышленность

15 784,4

6 455,8

144,50

-789,0

-2 554,7

-5,00

Александр Истамгулов

76

Газпромнефть-снабжение

Омская область (Омск)

Газпром нефть

Транспорт и логистика

15 783,7

13 369,3

18,06

679,0

746,0

4,30

Сергей Смецкой

77

Полюс-Вернинское

Иркутская область (Бодайбо)

Полюс

Промышленность драгоценных металлов (добыча россыпного золота)

15 778,6

11 528,9

36,86

6 860,0

3 760,0

43,48

Игорь Цукуров (с 04.2016 года - УК «Полюс»)

78

Алкогольная сибирская группа

Омская область (Омск)

Пищевая промышленность

15 685,7

17 431,4

-10,01

-110,6

-189,8

-0,70

Игорь Савельев

79

Соврудник

Красноярский край (Северо-Енисейский)

ГК «Южуралзолото»

Промышленность драгоценных металлов

15 443,3

9 498,1

62,59

2 121,6

1 586,8

13,74

Рафаил Гайнутдинов

80

Маяк (сеть магазинов «Слата»)

Иркутская область (Иркутск)

Торговля

15 338,1

11 370,5

34,89

307,4

163,7

2,00

Роман Селезнев

81

Сибирский химический комбинат

Томская область (Северск)

Росатом

Атомная промышленность

14 980,5

14 276,3

4,93

1 848,1

678,1

12,34

Сергей Точилин

82

Авиакомпания «Икар»

Красноярский край (Емельяново)

Транспорт и логистика

14 864,0

12 578,9

18,17

25,2

3,1

0,17

Петр Соловьев

83

Шахтоуправление «Майское»

Кемеровская область (п. Октябрьский)

ХК «Сибирский деловой союз»

Угольная промышленность

14 483,1

13 854,1

4,54

1 416,9

-1 660,8

9,78

Олег Рудаков

84

Газпром межрегионгаз Новосибирск

Новосибирская область (Новосибирск)

Газпром

Распределение и реализация газа

14 411,3

21 011,0

-31,41

265,2

406,2

1,84

Виктор Квашнев

85

Торговый холдинг «Сибирский Гигант»

Новосибирская область (Новосибирск)

Розничная торговля (сеть магазинов «Мегас», «Сибирский Гигант» )

14 355,2

12 713,8

12,91

150,2

227,1

1,05

Александр Егоров

86

ЗДК «Лензолото» 3

Иркутская область (Бодайбо)

Полюс

Промышленность драгоценных металлов (добыча россыпного золота)

14 167,0

11 744,0

20,63

2 574,0

4 490,0

18,17

Максим Семьянских

87

Омский завод технического углерода

Омская область (Омск)

Омск Карбон Групп

Химическая и нефтехимическая промышленность

13 854,9

14 931,2

-7,21

20,1

1 127,4

0,15

Нина Обвинцева

88

Полиом

Омская область (Омск)

ГК «Титан», «СИБУР», «Газпром-нефть»

Химическая и нефтехимическая промышленность

13 795,9

13 106,7

5,26

6 081,0

340,8

44,08

Павел Евдокимов

89

«РУСАЛ»-Новокузнецкий алюминиевый завод

Кемеровская область (Новокузнецк)

«РУСАЛ» (En+ Group)

Цветная металлургия

13 713,3

14 025,3

-2,22

654,0

276,9

4,77

Виктор Жирнаков

90

Транснефть-Центральная Сибирь

Томская область (Томск)

Транснефть

Транспортирование по трубопроводам нефти

13 705,8

13 349,6

2,67

2 081,9

2 778,9

15,19

Юрий Мосолов

91

Красноярскнефтепродукт (Красноярск)

Красноярский край (Красноярск)

Торговля нефтепродуктами

13 679,3

13 446,4

1,73

9,5

101,1

0,07

Андрей Чернов

92

ПО «Электрохимический завод»

Красноярский край (Зеленогорск)

Росатом

Производство ядерных материалов

13 320,1

11 910,6

11,83

3 445,9

1 189,4

25,87

Сергей Филимонов

93

Металлэнергофинанс

Кемеровская область (Новокузнецк)

Евраз Групп

Передача электроэнергии

13 298,9

14 318,4

-7,12

127,6

144,8

0,96

Дмитрий Головко

94

Газпром межрегионгаз Кемерово

Кемеровская область (Кемерово)

Газпром

Торговля (распределение газообразного топлива)

13 158,4

12 752,4

3,18

21,6

202,4

0,16

Наталья Двойнишникова

95

Евразруда

Кемеровская область (Таштагол)

Евраз Групп

Черная металлургия

13 090,6

11 279,7

16,05

-1 044,1

552,4

-7,98

Владимир Мельниченко

96

Высочайший

Иркутская область (Бодайбо)

Ланта Банк/Лензолото

Промышленность драгоценных металлов (добыча рудного золота)

12 903,2

11 828,5

9,09

6 378,0

5 053,2

49,43

Герман Пихоя

97

Региональные электрические сети

Новосибирская область (Новосибирск)

Энергетика

12 524,7

10 500,9

19,27

454,6

179,8

3,63

Сергей Ильичёв

98

Ресурс

Кемеровская область (Новокузнецк)

Угольная промышленность

12 504,4

11 119,6

12,45

420,5

812,2

3,36

Михаил Тимошенко

99

Красноярский металлургический завод

Красноярский край (Красноярск)

En+ Group

Цветная металлургия

12 495,5

11 649,8

7,26

106,7

134,3

0,85

Андрей Берсенев

100

ТГК-14

Забайкальский край (Чита)

Энергопромсбыт (РЖД) 39,8%

Энергетика

12 348,6

11 591,5

6,53

417,8

10,6

3,38

Алексей Лизунов

101

Приаргунское производственное горно-химическое объединение

Забайкальский край (Краснокаменск)

Урановый холдинг «АРМЗ» (Росатом)

Атомная промышленность (добыча урановых руд, производство ядерных материалов)

11 755,1

8 934,8

31,57

14,3

-2 974,2

0,12

Сергей Шурыгин

102

Авиакомпания «НордСтар» (ранее — «Таймыр»)

Красноярский край (Красноярск)

ГМК «Норильский никель»

Транспорт и логистика

11 727,1

10 872,5

7,86

530,4

-279,3

4,52

Леонид Мохов

103

Иркутский масложиркомбинат

Иркутская область (Иркутск)

ГК «Янта»

Пищевая промышленность

11 508,9

10 367,3

11,01

1 604,5

1 654,2

13,94

Тамара Баймашева

104

Кузбассбелавто

Кемеровская область (Кемерово)

Торговля автотранспортными средствами (дилер завода «БелАЗ»

11 463,7

8 610,1

33,14

518,8

243,8

4,53

Денис Молчанов

105

Востокгеология

Забайкальский край (Чита)

ГМК «Норильский никель»

Геологоразведка

11 233,6

3 896,7

188,28

-422,0

149,4

-3,76

Геннадий Шевчук

106

АСР-УГЛЕСБЫТ, ООО

Кемеровская область (Новокузнецк)

Торговля

11 208,4

7 938,2

41,20

423,2

157,6

3,78

Евгений Ренге

107

Ачинский нефтеперерабатывающий завод ВНК

Красноярский край (Ачинск-с. Сучково)

НК «Роснефть»

Химическая и нефтехимическая промышленность

11 188,1

15 294,3

-26,85

2 910,5

9 288,2

26,01

Алексей Демахин

108

Группа компаний «Демидов» (федеральная сеть)

Томская область (Томск)

Торговля металлопрокатом

11 146,6

8 839,7

26,10

31,1

19,7

0,28

Тамара Рысова

109

Южкузбассуголь

Кемеровская область (Новокузнецк)

Евраз Групп (РУК)

Угольная промышленность

11 133,2

9 101,2

22,33

5 039,1

3 958,0

45,26

Сергей Степанов

110

Шахта Бутовская

Кемеровская область (Кемерово)

Промышленно-металлургический холдинг

Угольная промышленность

10 691,3

3 470,9

208,03

1 969,9

-2 271,5

18,43

Евгений Бердышев

111

Томскнефтехим

Томская область (Томск)

СИБУР Холдинг

Химическая и нефтехимическая промышленность

10 650,7

9 475,5

12,40

1 128,5

726,4

10,60

Максим Рогов

112

Сатурн (ДНС)

Новосибирская область (Новосибирск)

Группа ДНС

Розничная торговля компьютерами, программным обеспечением и периферийными устройствами

10 627,9

8 268,8

28,53

800,3

584,2

7,53

Роман Сорокун

113

Разрез «Кийзасский»

Кемеровская область (Мыски)

АЛЛТЕК

Угольная промышленность

10 573,3

5 230,1

102,16

1 997,9

860,8

18,90

Николай Зарубин

114

КДВ Яшкино

Кемеровская область (Яшкино)

КДВ Групп

Пищевая промышленность

10 089,1

9 698,4

4,03

30,1

158,5

0,30

Алексей Кох

115

Омскшина

Омская область (Омск)

Кордиант

Химическая и нефтехимическая промышленность

9 984,6

8 371,0

19,28

31,2

-76,3

0,31

Лариса Гришина

116

ГК «Обувь России»2

Новосибирская область (Новосибирск)

Оптовая и розничная торговля обувью

9 981,9

8 981,4

11,14

1 272,2

1 268,8

12,75

Антон Титов

117

Алтайвагон

Алтайский край (Новоалтайск)

ХК «СДС-Маш»

Железнодорожное машиностроение

9 937,9

10 035,5

-0,97

-2 598,2

-215,5

-26,14

Дмитрий Медведев

118

САЛЕК

Кемеровская область (Киселевск)

ХК «Сибирский деловой союз»

Угольная промышленность

9 759,4

10 165,4

-3,99

866,2

-1 110,6

8,88

Игорь Реутов

119

Бурятнефтепродукт

Республика Бурятия (Улан-Удэ)

НК «Роснефть»

Торговля (розничная торговля нефтепродуктами через сеть АЗС)

9 658,8

9 464,2

2,06

321,1

147,5

3,32

Эльмира Шарафутдинова

120

СДС-Трейд

Кемеровская область (Кемерово)

ХК «Сибирский деловой союз»

Сервис (обеспечение поставок материально технических ресурсов)

9 556,9

10 781,3

-11,36

28,1

26,5

0,29

Евгений Антропов

121

ПО «Алтайский шинный комбинат»

Алтайский край (Барнаул)

Капрон

Производство легковых и грузовых автошин

9 508,2

8 119,8

17,10

39,1

36,8

0,41

Игорь Канаков

122

Белуга Маркет Восток

Кемеровская область (Кемерово)

Торговля

9 430,7

6 686,2

41,05

59,6

38,8

0,63

Александр Крачковский

123

ИНК-Сервис

Иркутская область (Иркутск)

Иркутская нефтяная компания

Промышленные сервисные услуги для нефтяной и нефтегазовой промышленности

9 276,0

9 216,4

0,65

456,8

911,0

4,92

Михаил Юшков

124

НК «Роснефть» — Алтайнефтепродукт

Алтайский край (Барнаул)

НК «Роснефть»

Оптовая и розничная торговля топливом

9 229,9

9 630,5

-4,16

-78,2

-217,2

-0,85

Владимир Харлампов

125

Барнаульская генерация

Алтайский край (Барнаул)

Сибирская генерирующая компания

Энергетика

9 162,0

7 262,7

26,15

441,1

110,7

4,81

Михаил Кузнецов

126

Омский бекон (Мясокомбинат Калачинский)

Омская область (Калачинск)

Группа ПРОДО

Пищевая промышленность

9 012,4

9 057,6

-0,50

56,4

228,5

0,63

Елена Григорьева

127

Сириус (ДНС)

Новосибирская область (Новосибирск)

Группа ДНС

Розничная торговля компьютерами, программным обеспечением и периферийными устройствами

8 999,9

6 762,2

33,09

580,8

620,5

6,45

Роман Сорокун

128

Рич Фэмили

Новосибирская область (Новосибирск)

Торговля детскими товарами

8 989,9

7 408,1

21,35

1 113,3

852,5

12,38

Валерий Ткачук

129

Красноярский машиностроительный завод

Красноярский край (Красноярск)

Роскосмом

Машиностроение

8 963,4

10 582,3

-15,30

221,4

158,1

2,47

Владимир Колмыков

130

Сервико

Иркутская область (Иркутск)

ГК «Сервико»

Оптовая торговля пивом

8 905,6

8 353,7

6,61

21,0

28,2

0,24

Виктор Захаров

131

ВПК-Ойл

Новосибирская область (Новосибирск)

Стандарт-Ойл

Химическая и нефтехимическая промышленность (производство и оптовая реализация нефтепродуктов)

8 801,4

8 904,7

-1,16

67,3

13,9

0,76

Анна Гурьева

132

Коршуновский горно-обогатительный комбинат

Иркутская область (Железногорск-Илимский)

Мечел

Черная металлургия

8 782,2

7 784,0

12,82

2 466,1

1 015,6

28,08

Борис Седельников

133

Саянскхимпласт

Иркутская область (Саянск)

Химическая и нефтехимическая промышленность

8 727,3

11 408,4

-23,50

-87,7

1 724,3

-1,00

Николай Мельник

134

Назаровская ГРЭС

Красноярский край (Красноярск)

Сибирская генерирующая компания

Энергетика

8 652,0

8 764,7

-1,29

1 347,8

525,1

15,58

Олег Ворошилов

135

Сибкабель

Томская область (Томск)

УГМК (Холдинг Кабельный Альянс)

Машиностроение

8 641,3

8 455,5

2,20

232,2

563,3

2,69

Аркадий Рудой

136

Торговая сеть «АНИКС»

Алтайский край (Бийск)

ГК «Аникс»

Оптовая и розничная торговля (сеть магазинов)

8 598,8

8 805,2

-2,34

102,2

94,1

1,19

Татьяна Никитина

137

Фармасинтез

Иркутская область (Иркутск)

Фармацевтическая промышленность

8 596,7

6 343,6

35,52

1 002,1

294,6

11,66

Александр Кейко

138

Ново-Широкинский рудник

Забайкальский край (с. Широкая)

Highland Gold Mining

Цветная металлургия

8 540,1

6 013,6

42,01

5 392,7

1 356,8

63,15

Сергей Иванов

139

Омские распределительные тепловые сети

Омская область (Омск)

Жилищно-коммунальное хозяйство

8 528,3

7 668,4

11,21

0,6

143,6

0,01

Владимир Дмитриев

140

Энергопром-Новосибирский электродный завод

Новосибирская область (Линево)

Группа ЭНЕРГОПРОМ (Группа «Ренова»)

Машиностроение (выпуск электродов)

8 516,5

7 152,3

19,07

1 407,4

963,8

16,53

Алексей Спекторук

141

Шахта «Листвяжная»

Кемеровская область (Грамотеино)

ХК «Сибирский деловой союз»

Угольная промышленность

8 507,2

7 948,2

7,03

-1 575,9

-897,9

-18,52

Сергей Махраков

142

Томскнефтепродукт ВНК

Томская область (Томск)

НК «Роснефть»

Торговля

8 361,3

8 301,3

0,72

175,4

56,0

2,10

Евгений Вашкевич

143

Посуда-Центр

Новосибирская область (Новосибирск)

Розничная торговля (сеть магазинов)

8 306,4

9 674,4

-14,14

-74,3

130,6

-0,89

Алексей Красовский

144

Геба

Новосибирская область (Новосибирск)

Оптовая торговля продуктами питания

8 101,7

7 350,1

10,23

278,8

193,1

3,44

Константин Байбуза

145

Контерра+

Иркутская область (Усолье-Сибирское)

Торговля нефтепродуктами (сеть АЗС)

8 079,4

8 792,9

-8,11

32,9

55,2

0,41

Андрей Минин

146

Агроресурсы

Новосибирская область (Кольцово)

Оптовая торговля фармацевтическими товарами

8 075,8

5 857,4

37,87

205,3

239,3

2,54

Виталий Шрейдер

147

Бурятзолото

Республика Бурятия (Улан-Удэ)

Nordgold

Промышленность драгоценных металлов (добыча рудного золота)

8 043,7

8 965,5

-10,28

651,3

3 319,2

8,10

Дмитрий Гузеев

148

Губернские аптеки

Красноярский край (Красноярск)

Торговля фармацевтическими тооварами

8 033,3

7 185,5

11,80

155,8

74,7

1,94

Алена Попова

149

Континент

Красноярский край (Красноярск)

Торговля

7 995,9

6 748,8

18,48

171,0

125,9

2,14

Николай Матузко

150

Эвалар

Алтайский край (Бийск)

Фармацевтическая промышленность

7 955,9

6 323,0

25,83

1 093,0

2 796,6

13,74

Лариса Прокопьева

151

ММК-Уголь

Кемеровская область (Белово)

Угольная промышленность

7 762,7

4 257,0

82,35

7,8

263,6

0,10

Владимир Харченко

152

Иркутсккабель

Иркутская область (Шелехов)

УНКОМТЕХ

Машиностроение (кабельная промышленность)

7 749,6

8 390,8

-7,64

80,0

426,8

1,03

Виктор Мукорез

153

Слата

Иркутская область (Иркутск)

Торговля

7 739,6

6 541,5

18,31

44,2

2,5

0,57

Михаил Ежов

154

Новосибирскавтодор

Новосибирская область (Новосибирск)

Строительство, ремонт и содержание автомобильных дорог и инженерных сооружений

7 613,4

7 152,6

6,44

500,8

514,4

6,58

Андрей Лобанов

155

ДНС-Байкал

Иркутская область (Иркутск)

Группа ДНС

Торговля

7 528,0

4 670,9

61,17

495,8

350,2

6,59

Светлана Трошина

156

Холлифуд (сеть магазинов)

Омская область (Омск)

Розничная торговля

7 516,0

6 796,6

10,58

7,3

0,1

0,10

Вадим Солобоев

157

Газпромнефть-Новосибирск

Новосибирская область (Новосибирск)

Газпром нефть

Торговля топливом (сеть автозапровок)

7 366,9

39 623,7

-81,41

-49,5

738,4

-0,67

Андрей Терентьев

158

ДНС-Трейд

Иркутская область (Иркутск)

Группа ДНС

Торговля

7 325,8

4 966,9

47,49

421,1

324,1

5,75

Светлана Трошина

159

Кузбасская энергосетевая компания

Кемеровская область (Кемерово)

Передача электроэнергии

7 315,3

5 639,7

29,71

-22,0

-18,2

-0,30

Петр Куруч

160

«РУСАЛ»-САЯНАЛ

Республика Хакасия (Саяногорск)

«РУСАЛ» (En+ Group)

Цветная металлургия

7 313,4

7 596,2

-3,72

607,1

982,8

8,30

Вячеслав Синельников

161

Янта

Иркутская область (Иркутск)

ГК «Янта»

Торговля продуктами питания

7 223,0

6 733,1

7,28

92,2

15,8

1,28

Евгений Баймашев

162

Томская нефть

Томская область (Томск)

Русснефть

Нефтяная и нефтегазовая промышленность

7 210,4

9 486,6

-23,99

-669,9

-676,4

-9,29

Михаил Девяткин

163

Алейскзернопродукт им. С.Н. Старовойтова

Алтайский край (Алейск)

Производство муки из зерновых и растительных культур

7 097,1

6 818,0

4,09

169,3

138,8

2,38

Алла Старовойтова

164

Новосибирский завод химконцентратов

Новосибирская область (Новосибирск)

Росатом

Атомная промышленность

7 088,6

7 320,0

-3,16

1 305,8

1 591,6

18,42

Михаил Зарубин

165

Топкинский цемент

Кемеровская область (Топки)

ХК «Сибирский цемент»

Промышленность строительных материалов и металлоконструкций

7 067,1

8 587,4

-17,70

241,9

230,9

3,42

Алексей Оспельников

166

Таймыргаз

Красноярский край (Норильск)

ГМК «Норильский никель»

Нефтяная и нефтегазовая промышленность

7 029,1

5 597,7

25,57

121,8

623,2

1,73

Андрей Чистов

167

Труд

Иркутская область (Иркутск)

Строительство

6 905,5

5 568,9

24,00

109,8

66,4

1,59

Сергей Томшин

168

ГВСУ № 9 (ФГУП)

Красноярский край (Железногорск)

Строительство

6 880,9

7 595,4

-9,41

-784,5

-1 291,0

-11,40

Максим Стахеев

169

Формат (сеть гипермаркетов)

Омская область (Омск)

Розничная торговля

6 877,0

5 864,8

17,26

51,8

35,9

0,75

Дмитрий Шадрин

170

Норильскгазпром

Красноярский край (Норильск)

«Газпром» (38%), ГМК «Норильский никель»(40,48%)

Нефтяная и нефтегазовая промышленность

6 873,0

5 906,0

16,37

0,1

-507,8

0,00

Андрей Чистов

171

УралСибТрейд. Сибирский регион

Новосибирская область (Новосибирск)

Реализация металлопроката

6 817,5

5 428,4

25,59

88,4

103,1

1,30

Антон Коненков

172

ТопПром

Кемеровская область (Новокузнецк)

Угольная промышленность

6 776,7

6 043,8

12,13

112,9

51,5

1,67

Владимир Честнейшин

173

Терминал-Групп (сеть «Абрикос»)

Томская область (Томск)

ГК «Лама»

Торговля

6 752,7

6 375,5

5,92

15,7

16,5

0,23

Андрей Дорошенко

174

Банк «Левобережный»2,4

Новосибирская область (Новосибирск)

Банки

6 745,6

5 928,3

13,79

715,4

492,3

10,61

Владимир Шапоренко

175

Томская генерация

Томская область (Томск)

ИнтерРАО

Энергетика

6 672,7

4 129,7

61,58

322,4

-167,6

4,83

Олег Пелымский

176

Восточно-Бейский разрез

Республика Хакасия (Кирба)

СУЭК

Угольная промышленность

6 649,0

5 981,0

11,17

1 098,0

967,0

16,51

Денис Попов

177

Мясотрейдинг

Новосибирская область (Новосибирск)

Торговля (оптовая торговля мясным сырьём)

6 629,6

8 539,5

-22,37

-504,4

12,7

-7,61

Екатерина Канина

178

Лесосибирский ЛДК №1

Красноярский край (Лесосибирск)

Segezha Group

Лесная, деревообрабатывающая и целлюлозно-бумажная промышленность

6 626,2

4 945,9

33,97

598,1

-979,2

9,03

Федор Потапенко

179

Кучуксульфат

Алтайский край

Добыча природного сульфата натрия

6 514,1

5 333,5

22,14

883,3

1 010,0

13,56

Дмитрий Горюнов

180

Газпром межрегионгаз Омск

Омская область (Омск)

Газпром

Торговля

6 513,3

11 189,4

-41,79

5,0

196,5

0,08

Виктор Варжин

181

Торговый дом «Шкуренко»

Омская область (Омск)

Торговля

6 498,1

5 934,7

9,49

18,0

29,7

0,28

Виктор Шкуренко

182

Торговый Дом БМЗ

Алтайский край (Барнаул)

Беларусский металлургический завод

Торговля металлопрокатом

6 495,7

7 323,8

-11,31

88,6

7,1

1,36

Сергей Носовицкий

183

Кемеровская генерация

Кемеровская область (Кемерово)

Сибирская генерирующая компания

Энергетика

6 440,3

7 100,2

-9,29

520,5

121,5

8,08

Михаил Кузнецов

184

Разрез «Киселевский»

Кемеровская область (Киселевск)

ХК «Сибирский деловой союз»

Угольная промышленность

6 423,9

6 513,0

-1,37

60,0

-780,6

0,93

Павел Духнов

185

Белкоммерц

Кемеровская область (Белово)

Каракан-Инвест

Торговля углем

6 404,1

6 379,8

0,38

154,7

238,6

2,42

Марина Новикова

186

Лесопильно-деревообрабатывающий комплекс «Игирма»

Иркутская область (Иркутск)

Русская лесная группа

Лесная, деревообрабатывающая и целлюлозно-бумажная промышленность

6 363,6

6 359,4

0,06

1 465,1

-465,6

23,02

Юрий Попов

187

ЕвразМеталл Сибирь

Кемеровская область (Новокузнецк)

Евраз Групп

Оптовая и розничная торговля металлопрокатом

6 355,0

5 025,9

26,44

222,8

-1,0

3,51

Сергей Синцов

188

Энергетическая компания «Сибмайнинг»

Новосибирская область (Искитим)

Добыча угля антрацитового открытым способом

6 247,0

1 330,1

369,66

5,4

2,7

0,09

Денис Молчанов

189

Томская распределительная компания

Томская область (Томск)

Россети (МРСК)

Энергетика

6 185,2

5 888,9

5,03

303,1

840,6

4,90

Олег Петров

190

Кудряшовский мясокомбинат

Новосибирская область

АПК «КоПИТАНИЯ» (RU-COM)

Пищевая промышленность

6 168,6

6 319,9

-2,39

47,6

46,6

0,77

Эдуард Щеколов

191

Барнаульский молочный комбинат

Алтайский край (Барнаул)

Пищевая промышленность

6 164,3

5 776,3

6,72

57,2

169,1

0,93

Александр Балушкин

192

Феррум

Новосибирская область (Новосибирск)

Торговля металлопрокатом

6 153,1

3 804,2

61,75

1,6

1,2

0,03

Алишер Джораев

193

Алтайкрайэнерго

Алтайский край (Барнаул)

Торговля (распределение электроэнергии)

6 118,7

5 913,0

3,48

-27,3

16,7

-0,45

Сергей Приб

194

Сибирская продовольственная компания

Новосибирская область (Новосибирск)

Холдинг «Российские мясопродукты»

Пищевая промышленность

6 083,9

5 979,9

1,74

278,5

94,1

4,58

Игорь Лаптев

195

Белореченское

Иркутская область

Агропромышленный комплекс

6 009,2

5 518,9

8,88

994,0

928,9

16,54

Гавриил Франтенко

196

ДМС

Новосибирская область (Новосибирск)

Оптовая торговля бытовой химией

5 943,7

4 015,7

48,01

221,3

138,1

3,72

Денис Широков

197

НОВЭКС

Алтайский край (Барнаул)

Розничная торговля (сеть хозяйственных магазинов)

5 904,4

5 338,0

10,61

80,5

20,0

1,36

Елена Филипчук

198

Ангарский завод полимеров

Иркутская область (Ангарск)

НК «Роснефть»

Химическая и нефтехимическая промышленность

5 900,7

6 302,9

-6,38

137,7

245,9

2,33

Евгений Швецов

199

Агротрак

Новосибирская область (Новосибирск)

Торговля сельхозтехники

5 897,0

4 451,9

32,46

70,2

55,0

1,19

Виктор Макаленко

200

Прайд А

Алтайский край (Бийск)

ГК «Аникс»

Торговля

5 893,8

6 110,1

-3,54

12,3

11,4

0,21

Юрий Никитин

201

Лунсин

Республика Тыва (Кызыл)

Цветная металлургия

5 819,7

3 504,9

66,04

4 281,0

-5 244,2

73,56

Гочжу Цю

202

Системы консалтинга и аутсорсинга

Иркутская область (Иркутск)

Транспорт и логистика

5 798,6

2 878,4

101,45

121,5

93,9

2,10

Борис Сидоров

203

Разрез Харанорский

Забайкальский край (п.г.т. Шерловая Гора)

СУЭК

Угольная промышленность

5 734,0

5 030,0

14,00

486,0

-129,0

8,48

Георгий Циношкин

204

Красноярская региональная энергетическая компания

Красноярский край (Красноярск)

Энергетика

5 613,0

5 484,3

2,35

120,1

58,1

2,14

Николай Зуев

205

ТомскНИИПИ нефть

Томская область (Томск)

Томскнефть

Научные исследования

5 574,4

6 205,9

-10,18

225,5

283,9

4,05

Дмитрий Окишев

206

Прокопьевский угольный разрез

Кемеровская область (Прокопьевск)

ХК «Сибирский деловой союз»

Угольная промышленность

5 568,7

5 047,1

10,34

28,8

-54,9

0,52

Константин Гринвальд

207

МСВ

Алтайский край (Барнаул)

Торговля металлопрокатом

5 551,8

4 409,8

25,90

274,5

137,3

4,94

Алексей Бекетов

208

Иркут БКТ (Тойота Центр Иркутск)

Иркутская область (Иркутск)

Торговля автомобилями

5 532,9

3 815,8

45,00

127,7

75,7

2,31

Леонид Качаев

209

Сибирь-Полиметаллы

Алтайский край

Уральская горно-металлургическая компания

Цветная металлургия

5 505,3

5 659,9

-2,73

-205,8

97,8

-3,74

Александр Тишелович

210

Разрез «Сибэнергоуголь»

Кемеровская область (Новокузнецк)

ХК «Сибирский деловой союз»

Угольная промышленность

5 500,6

4 869,1

12,97

671,4

-78,1

12,21

Игорь Федоров

211

ЮНИТЭК

Кемеровская область (Кемерово)

Торговля (дистрибьютор моторных масел «ЛукОйл»)

5 472,3

4 714,3

16,08

145,3

156,6

2,66

Вадим Курнаков

212

Усольский свинокомплекс

Иркутская область (Белореченский)

Пищевая промышленность

5 375,0

4 789,0

12,24

995,2

942,3

18,52

Илья Сумароков

213

ТНГ-Ленское

Иркутская область (Усть-Кут)

ТНГ-Групп

Геологоразведочная деятельность

5 370,5

5 437,2

-1,23

-1,7

34,5

-0,03

Ринат Харисов

214

БалтБир

Иркутская область (Иркутск)

Оптовая торговля

5 354,7

5 264,3

1,72

30,1

16,3

0,56

Армен Саркисян

215

Монолитстрой

Красноярский край (Красноярск)

Монолитхолдинг

Строительство

5 338,5

5 186,1

2,94

35,1

27,9

0,66

Разим Абасов

216

Бийскэнерго

Алтайский край (Бийск)

Сибирская энергетическая компания

Энергетика

5 310,6

5 019,6

5,80

585,5

447,6

11,03

Руслан Власов

217

Ангарский электролизный химический комбинат

Иркутская область (Ангарск)

Росатом

Атомная промышленность

5 288,0

4 699,5

12,52

1 862,5

1 096,2

35,22

Александр Дудин

218

Современные горные технологии

Кемеровская область (Кемерово)

Угольная промышленность

5 270,6

4 039,6

30,47

274,6

260,4

5,21

Вячеслав Зырянов

219

Сибмост

Новосибирская область (Новосибирск)

Строительство мостов

5 265,4

11 145,1

-52,76

10,2

26,2

0,19

Сергей Титов

220

Система

Кемеровская область (Кемерово)

Энергетика

5 261,5

4 863,4

8,18

44,1

55,2

0,84

Максим Наумов

221

Алтайский бройлер

Алтайский край (Бийск)

Приосколье

Разведение птиц, производство птичьего мяса

5 200,9

5 364,4

-3,05

207,6

573,1

3,99

Леонид Сегал

222

Любинский молочноконсервный комбинат

Омская область

Пищевая промышленность

5 190,7

4 666,0

11,24

226,2

166,3

4,36

Геннадий Вальтер

223

Ново-Кемеровская ТЭЦ

Кемеровская область (Кемерово)

Сибирская генерирующая компания

Энергетика

5 169,9

5 010,1

3,19

931,9

685,7

18,03

Вячеслав Носков

224

Новосибирский авиаремонтный завод

Новосибирская область (Новосибирск)

Промышленный сервис (ремонт и обсслуживание вертолетов)

5 124,6

2 846,5

80,03

289,9

254,8

5,66

Юрий Липатников

225

Новосибирский металлургический завод им. Кузьмина

Новосибирская область (Новосибирск)

Черная металлургия

5 113,7

6 710,6

-23,80

164,3

415,2

3,21

Олег Мальцев

226

Томское пиво

Томская область (Томск)

Пищевая промышленность

5 095,6

4 762,4

7,00

1 191,7

1 420,3

23,39

Галина Кляйн

227

Барнаульская горэлектросеть

Алтайский край (Барнаул)

Поставщик электрической энергии

5 067,3

4 661,6

8,70

12,1

11,7

0,24

Иван Василиади

228

Технониколь

Иркутская область (Иркутск)

Торговля строительными материалами

5 061,2

4 323,2

17,07

20,9

47,1

0,41

Вадим Бражник

229

УК «Южная»

Кемеровская область (Междуреченск)

Евраз Групп

Угольная промышленность

5 057,1

3 460,6

46,13

2 706,1

1 519,8

53,51

Андрей Давыдов

230

Строительное управление Томской домостроительной компании

Томская область (Томск)

ТДСК

Строительство

5 040,0

5 261,0

-4,20

56,2

242,0

1,11

Александр Поморцев

231

Управление АЗС (сеть АЗС)

Омская область (Омск)

Розничная торговля нефтепродуктами

5 038,1

5 245,6

-3,96

34,3

11,3

0,68

Роман Вольф

232

ХК «Новолекс»

Новосибирская область (Новосибирск)

Строительство

5 032,0

4 359,9

15,42

127,3

129,5

2,53

Евгений Филиппов

233

Ритейл-Центр (сеть магазинов «Лидер экономии»)

Алтайский край (Барнаул)

Розничная торговля

4 974,2

35,6

-

6,0

0,1

0,12

Евгений Насоленко

234

Нефтьрезерв (ранее - Сангилен +)

Красноярский край (Красноярск)

Торговля

4 932,1

4 938,5

-0,13

34,2

32,8

0,69

Владимир Шамехин

235

Красноярская ГЭС

Красноярский край (Дивногорск)

ЕвроСибЭнерго (En+ Group)

Энергетика

4 931,6

18 597,0

-73,48

4 843,3

10 243,0

98,21

Сергей Каминский

236

Братский завод ферросплавов

Иркутская область (Братск)

Мечел

Черная металлургия

4 909,7

5 502,5

-10,77

3 362,0

6 231,2

68,48

Сергей Соколов

237

Мариинский ликеро-водочный завод

Кемеровская область (Мариинск)

Холдинг «Синергия»

Пищевая промышленность

4 891,1

4 622,8

5,80

95,1

74,1

1,94

Виталий Помацуев

238

Новосибирский стрелочный завод

Новосибирская область (Новосибирск)

Фоссло Кожифер-СП-Технология

Машиностроение

4 873,5

5 342,8

-8,78

10,5

64,7

0,21

Сергей Иванцов

239

Радиозавод им. А.С. Попова (РЕЛЕРО)

Омская область (Омск)

Машиностроение

4 861,9

7 596,9

-36,00

184,8

493,0

3,80

Владимир Шнайдер

240

ТомскРТС

Томская область (Томск)

ИнтерРАО

Энергетика

4 859,5

4 198,2

15,75

10,2

-237,3

0,21

Сергей Панасюк

241

КиК

Красноярский край (Красноярск)

Машиностроение (производство литых автодисков)

4 856,5

3 494,8

38,96

133,4

120,3

2,75

Сергей Мельников

242

Юг Сибири-Трейд

Алтайский край (Барнаул)

ГК «Юг Сибири»

Оптовая торговля пищевыми маслами и жирами

4 819,0

4 161,9

15,79

-107,6

5,1

-2,23

Виталий Фефелов

243

Красноярский завод холодильников «Бирюса»

Красноярский край (Красноярск)

Машиностроение

4 807,1

3 961,8

21,34

129,6

83,4

2,70

Михаил Петров

244

Металлоторговая компания «КРАСО»

Новосибирская область (Новосибирск)

Торговля металлопрокатом

4 801,0

4 451,4

7,85

92,8

9,8

1,93

Денис Нехорошев

245

Новосибирский приборостроительный завод

Новосибирская область (Новосибирск)

Ростехнологии

Машиностроение

4 789,6

3 434,7

39,45

162,4

99,8

3,39

Василий Рассохин

246

Регион 42

Кемеровская область (Тальжино)

ГК «СибТрейд»

Транспорт и логистика (услуги по перевозке угля и вскрышной породы )

4 787,2

3 673,9

30,30

409,9

365,7

8,56

Владимир Тымчина

247

Барнаульская ТЭЦ-3

Алтайский край (Барнаул)

Сибирская генерирующая компания

Энергетика

4 761,8

4 424,8

7,62

193,9

98,5

4,07

Игорь Лузанов

248

ИСТ Трейд

Иркутская область (Иркутск)

Горнопромышленная финансовая компания

Торговля нефтепродуктами , моторными и иными маслами

4 757,1

5 061,2

-6,01

17,6

-100,9

0,37

Андрей Казанец

249

Горводоканал

Новосибирская область (Новосибирск)

Жилищно-коммунальное хозяйство

4 749,4

4 719,1

0,64

145,6

108,7

3,06

Юрий Похил

250

Система Чибис

Кемеровская область (Кемерово)

Розничная торговля

4 749,1

7 394,4

-35,77

-1 366,2

-550,9

-28,77

Анна Белоцерковская

251

Кремний

Иркутская область (Шелехов)

«РУСАЛ» (En+ Group)

Цветная металлургия

4 741,4

5 446,7

-12,95

665,6

1 498,1

14,04

Александра Бурико

252

Белон

Кемеровская область (Белово)

Магнитогорский металлургический комбинат

Угольная промышленность

4 730,6

12 370,9

-61,76

-111,0

-406,6

-2,35

Владимир Харченко

253

Компания «Колорлон»

Новосибирская область (Новосибирск)

Розничная торговля строительными и отделочными материалами

4 721,7

4 711,5

0,22

95,5

235,5

2,02

Валерий Рыжков

254

УК «Северный Кузбасс»

Кемеровская область (Березовский)

Угольная промышленность

4 694,2

3 770,9

24,49

-572,4

2 907,7

-12,19

Альберт Салихов

255

Новопорт-ГСМ

Новосибирская область (Обь)

Торговля авиационным топливом

4 651,4

3 145,1

47,89

521,5

342,7

11,21

Борис Гиршик

256

Знамя

Кемеровская область (Киселевск)

Химическая промышленность (производство взрывчатых веществ)

4 627,5

4 758,1

-2,74

37,2

-289,7

0,80

Леонид Галкин

257

Авиакомпания «Ангара»

Иркутская область (Иркутск)

Транспорт и логистика

4 618,6

3 911,9

18,06

121,2

213,8

2,62

Анатолий Юртаев

258

Кордиант-Восток

Омская область (Омск)

Кордиант

Химическая и нефтехимическая промышленность

4 602,8

3 794,1

21,32

196,6

31,0

4,27

Лариса Гришина

259

ЦОФ «Березовская»

Кемеровская область (Березовский)

Промышленно-металлургический холдинг

Угольная промышленность

4 574,6

8 502,2

-46,20

361,9

281,8

7,91

Александр Куколев

260

Хакаснефтепродукт ВНК

Республика Хакасия (Абакан)

НК «Роснефть»

Торговля

4 574,0

4 085,6

11,96

126,9

77,4

2,77

Владимир Федоров

261

Северо-Кузбасская энергетическая компания

Кемеровская область (Кемерово)

ХК «Сибирский деловой союз»

Энергетика

4 556,1

4 147,2

9,86

151,9

182,3

3,33

Дмитрий Волков

262

Кудряшовское

Новосибирская область (с. Криводановка)

АПК «КоПИТАНИЯ» (RU-COM)

Пищевая промышленность, в т.ч. агропромышленность

4 513,8

4 519,9

-0,13

567,6

629,3

12,57

Сергей Горбачев

263

Регионснаб

Красноярский край (Красноярск)

Торговля нефтепродуктами

4 513,3

3 717,2

21,42

55,9

44,2

1,24

Василий Зименко

264

Завод ТехноНИКОЛЬ-Сибирь

Кемеровская область (Юрга)

ГК «ТехноНиколь»

Промышленность строительных материалов и металлоконструкций

4 511,2

4 234,8

6,52

421,7

339,4

9,35

Максим Ларин

265

Черемновский сахарный завод

Алтайский край (с. Черемное)

ГК «Доминант»

Пищевая промышленность

4 509,2

4 078,1

10,57

753,3

1 224,0

16,70

Анатолий Стовба

266

Дорожная служба Иркутской области

Иркутская область (Иркутск)

Строительство дорог

4 497,4

4 680,1

-3,90

50,7

2,3

1,13

Максим Черниговский

267

Управляющая строительная компания «Сибиряк» (Красноярск)

Красноярский край

Строительство

4 491,7

4 175,7

7,57

234,7

674,7

5,23

Владимир Егоров

268

Центр финансовых технологий

Новосибирская область (Кольцово)

Информационные технологии

4 476,8

3 973,5

12,67

1 074,0

1 173,3

23,99

Андрей Висящев

269

Гурьевский металлургический завод

Кемеровская область (Гурьевск)

Черная металлургия

4 453,8

5 232,0

-14,87

-96,7

-382,0

-2,17

Сергей Рогов

270

СпецТранс-Сервис

Томская область (Стрежевой)

Оптовая и розничная торговля нефтепродуктами

4 447,7

4 177,7

6,46

33,5

8,7

0,75

Анатолий Яшнев

271

Красноярский жилищно-коммунальный комплекс

Красноярский край (Красноярск)

Жилищно-коммунальное хозяйство

4 444,8

4 412,2

0,74

-76,6

111,6

-1,72

Олег Гончеров

272

Росдорстрой

Красноярский край (Красноярск)

Строительство

4 417,7

4 014,5

10,04

42,8

129,3

0,97

Игорь Капустин

273

Кузбасский деловой союз (сеть АЗС «Лукойл»)

Кемеровская область (Новокузнецк)

Торговля нефтепродуктами

4 385,9

4 089,8

7,24

110,8

53,3

2,53

Владимир Селяев

274

Хатангский морской торговый порт

Красноярский край (Хатанга)

Транспорт и логистика

4 378,6

3 610,1

21,29

618,0

237,3

14,12

Сергей Зверев

275

Енисейское речное пароходство

Красноярский край (Красноярск)

Транспорт и логистика

4 374,9

3 883,5

12,65

624,1

461,9

14,27

Андрей Яковлев

276

Новосибирская птицефабрика

Новосибирская область (Евсино)

Пищевая промышленность

4 370,8

4 246,9

2,92

688,7

952,1

15,76

Сергей Лесик

277

Межениновская птицефабрика

Томская область (Копылово)

Пищевая промышленность

4 358,7

4 217,8

3,34

533,8

829,2

12,25

Федор Халецкий

278

Фармгарант (сеть аптек)

Иркутская область (Ангарск)

Торговля фармацевтическими препаратами

4 232,2

3 430,3

23,38

373,7

327,7

8,83

Герман Бардюжа

279

Ротекс

Красноярский край (Красноярск)

Сервис и клининг

4 231,1

3 082,2

37,27

29,7

31,1

0,70

Жанна Мозговая

280

Красноярсккрайуголь

Красноярский край (Красноярск-Абан-Заозерный)

Угольная промышленность

4 222,1

5 020,1

-15,90

465,8

409,1

11,03

Андрей Ваулин

281

Томлесдрев (завод по производству ДСП и ЛДСП)

Томская область (пос. ЛПК 2-й)

Лесопромышленный комплекс «Томлесдрев»

Лесная, деревообрабатывающая и целлюлозно-бумажная промышленность (

4 214,4

3 457,5