Переход от долевого строительства к проектному финансированию, о котором было объявлено в конце прошлого года, призван не только решить проблему дольщиков, но и трансформировать сразу два рынка — строительный и банковский. Этим отраслям придется найти новые способы взаимодействия. При этом эксперты утверждают, что за три года, отведенные для перехода на новую систему, сделать это безболезненно будет практически невозможно.

Напомним, что в ноябре прошлого года Владимир Путин поручил правительству разработать план по отказу от долевого строительства. Замену системы ДДУ на банковское кредитование и иные формы финансирования для строительства многоквартирных домов предполагается осуществить в течение трех лет. Утвердить дорожную карту по реализации инициативы поручено Банку России и АО «Агентство ипотечного жилищного кредитования» (АИЖК). Предполагается, что инициатива направлена на минимизирование масштаба проблемы обманутых дольщиков.

«Это не первая попытка государства найти альтернативу механизмам долевого строительства. Однако в течение трех лет сделать это будет сложно. В масштабах страны более трех триллионов рублей инвестируется населением каждый год в новостройки. Нужно время, чтобы заместить такую сумму деньгами банков или собственными средствами девелоперов», — считает директор компании «Сибакадемстрой» (входит в компанию «Брусника») Михаил Ансимов.

В свою очередь директор RID Analytics Елена Ермолаева уверена, что быстрый отказ от ДДУ в краткосрочной перспективе только усугубит проблему долгостроев и обманутых дольщиков. «Дело в том, что не все успеют закончить свои объекты по старым правилам», — опасается эксперт.

Новые схемы

Проектное финансирование, на которое планируется перейти в ближайшем будущем, предполагает, что строительство в большей степени будет инвестировать банк. Как правило, при данной схеме банк вкладывает средства в реализацию жилых проектов, а их возврат кредитной организации происходит не за счет активов девелопера, а за счет денежных потоков, формируемых новым проектом. В то же время схемы и условия взаимодействия банков, застройщиков и покупателей новостроек все еще не приняли конкретных общих форм, несмотря на то, что опыт проектного финансирования у застройщиков Новосибирска уже есть. «Мы заключили договор проектного финансирования на строительство двух домов в жилом массиве «Радуга Сибири» с нашим партнером «Сбербанком». Это позволило сократить сроки строительства на полтора года», — рассказал первый вице-президент концерна «Сибирь» Дмитрий Червов.

Как сообщили в Сибирском банке ПАО «Сбербанк», программы проектного финансирования жилищного строительства успешно работают в Сбербанке уже много лет, только в 2017 году профинансировано 58 новых проектов на территории Сибирского банка. В связи с изменением с 1 июля 2018 года законодательных требований к застройщикам и введением новой схемы работы со счетами, Сбербанк разработал схему финансирования, учитывающую данные изменения, в настоящее время готовится несколько пилотных сделок по использованию эскроу-счетов. С июля 2018 года планируется тиражирование данного продукта на весь рынок.

Главный вопрос, который предстоит решить правительству и Центральному банку в ближайшие три года, — по какой ставке банки будут в дальнейшем предоставлять средства застройщикам. «Мы посмотрим на правоприменительную практику, — рассказал глава Минстроя РФ Михаил Мень. — Будем сначала предоставлять застройщикам возможность перехода на такую модель постепенно и давать им некоторые послабления по тем требованиям, которые сейчас поэтапно вводятся в стране. “Пилотные” проекты позволят увидеть, сколько будут стоить деньги для застройщиков от банков, получивших их по фондированию в ноль процентов от граждан. Процентные ставки, которые будут установлены в дальнейшем банками для застройщиков, напрямую повлияют на стоимость жилой недвижимости после перехода на проектное финансирование. Стоимость кредита будет неизбежно закладываться в стоимость квадратного метра».

Всем не хватит

Эксперты прогнозируют, что в результате грядущих изменений небольшие компании с маленькими оборотами, скорее всего, уйдут с рынка. «С одной стороны, это поможет решить проблему обманутых дольщиков и избежать задержек по сдаче, а с другой, приведет к сокращению предложений на рынке недвижимости и, как следствие, к росту цен на недвижимость», — говорит Дмитрий Червов.

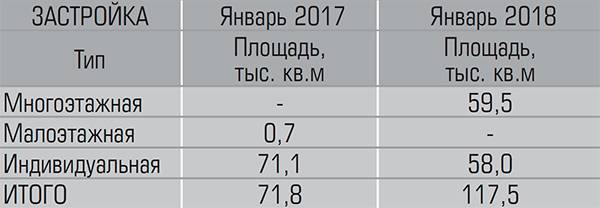

В 2017 году ввод жилья в Новосибирской области упал почти на 20%, при этом, по данным аналитиков, благодаря имеющемуся заделу застройщики продали больше квартир, чем построили. При условии дальнейшего сокращения темпов строительства в регионе в 2018 году инвесторы могут столкнуться с дефицитом квартир на рынке, что станет одним из факторов роста цены на первичную жилую недвижимость. «Существующий задел готового жилья уже почти исчерпан. Такой дефицит наряду с введением проектного финансирования и уходом со строительного рынка мелких игроков приведет к росту цен на жилье. Причем рост цен будет ощутим уже к осени этого года», — уверен Дмитрий Червов.

«Если на 1 января 2017 года квартиры от застройщика были в 136 новостройках, то сейчас — менее чем в 70. Запас из непроданных квартир в начале года закончится примерно к третьему кварталу 2018 года. С этого времени Новосибирск увидит устойчивый рост цен на недвижимость, в течение двух лет цены на новостройки вырастут на 20–24%, к этому приведет и дефицит предложения, и рост себестоимости строительства», — считает независимый аналитик Сергей Николаев.

По данным АН «Жилфонд», в ближайшие два-три года новосибирцы столкнутся с сокращением объема новых предложений. В первую очередь это произойдет из-за отмены долевого строительства, а новые объекты будут выводиться на рынок по ценам выше текущих. Изменения, связанные с отменой финансирования через договоры долевого участия, начнут отражаться на рынке новостроек уже к концу 2018 года.

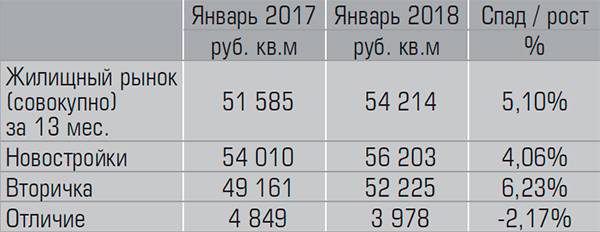

По данным «Декарт.онлайн — Аналитика рынка новостроек», цена за квадратный метр в новостройках за 13 месяцев выросла на 4,06%, а за тот же период 2016 года снизилась на 1,22%. Цена за 1 кв. м на вторичном рынке за тот же период 2016 года снизилась на 4,45%, а за 12 месяцев 2017 года + январь 2018 года выросла на 6,23%. В январе 2018 года по сравнению с январем 2017 года — выросла на 5,10%. В том числе, цены в новостройках выросли на 4,06%, а на рынке вторичного жилья — на 6,23%.

Льготы могут не помочь

Ипотечный рынок в 2018 году также ждет немало изменений. Эксперты прогнозируют его рост не меньше чем на треть. Однако рост процента одобрения жилищных кредитов от общего объема поданных заявок банки не прогнозируют.

«Положительное решение по кредиту получают около 70% клиентов. Этот показатель остается стабильным на протяжении последних лет. В 2017 году банком было выдано 56,5 тысяч ипотечных кредитов на общую сумму 81,5 млрд рублей», — рассказали в Сибирском банке ПАО Сбербанк.

В Группе ВТБ также отмечают, что на протяжении последних лет процент одобрения ипотечных кредитов остается постоянным и составляет около 70% от общего объема заявок. «В 2018 году ситуация в этом направлении, скорее всего, останется без изменений. Ставка в 2018 году, вероятно, будет снижаться вслед за снижением ключевой ставки ЦБ, но уже не так стремительно, как это было в 2017 году», — уточнили в ВТБ по МСФО.

По словам генерального директора Агентства ипотечного жилищного кредитования (АИЖК) Александра Плутника, в течение 2018 года ожидается рост ипотечного рынка до 30%. «Средняя ставка в 2018 году уже составляет 9%, к концу года появятся кредиты под 8%. Ставки по ипотеке по программе для семей с детьми составляет 6%. Мы видим, что ставка будет уменьшаться, и это будет происходить в трехлетней перспективе как минимум», — рассказал Плутник.

Напомним, что в начале этого года стартовала программа льготного кредитования семей, у которых родился второй и третий ребенок. По новой программе такие семьи могут получить кредит под 6% годовых. 21 февраля Минфин России уже одобрил участие в программе 46 кредитных организаций, среди которых 21 региональный банк. Министерство разрешило участвовать в программе всем банкам, которые подали заявки. Средства будут распределяться между банками и АИЖК. Наибольшую долю получили Сбербанк (320,8 млрд рублей), ВТБ (200 млрд рублей) и «Абсолют Банк» (46,6 млрд рублей). Лимит средств на выдачу льготной ипотеки составил 600 млрд рублей. Банки уже начали выдавать кредиты по льготной программе.

Росту активности на рынке строящегося жилья в минувшем году способствовало снижение ставки и увеличение объема ипотечного кредитования, однако как поведет себя спрос на ипотеку в условиях спада строительства и переход на другую схему финансирования застройщиков, остается неясным. Несмотря на то, что кредитные организации и аналитики прогнозируют рост объема выданных средств на покупку жилья, участники строительного рынка настроены не столь оптимистично. «Если в 2017 году, по данным Агентства ипотечного жилищного кредитования, в России было выдано около 1 млн ипотечных кредитов на общую сумму 2 трлн рублей, то планы 2018 года — 1,6 млн кредитов на 2,8 трлн рублей», — говорит руководитель проекта «Декарт.онлайн — Аналитика рынка новостроек» Максим Марков.

«Снижение ипотечных ставок привело к увеличению спроса на данный продукт. В 2017 году продажи квартир с привлечением ипотечных средств выросли на 30 процентов. Скорее всего, тенденция сохранится в нынешнем году», — рассказали в концерне «Сибирь». В ВТБ по СФО отмечают, что запуск новой программы господдержки будет способствовать росту спроса на ипотечные кредиты. С момента ее старта в банке ВТБ (11 января 2018 года) очень многие потенциальные и нынешние клиенты интересуются условиями этой программы и пока оценивают свои возможности в этом направлении.

Однако многие эксперты считают, что субсидирование ипотечного кредитования не поможет преодолеть кризис в строительной отрасли. Так, Валерий Кокорин, генеральный директор одной из строительных компаний Омска, в интервью агентству ТАСС поделился своим сомнением: «Эти действия правильные, но они не решат вопрос выхода из кризиса строительной отрасли. На эти средства жилье смогут приобрести около 800 человек в регионе, а у нас стоит без хозяев несколько тысяч квартир. Пока этот запас не рассосется, вряд ли можно ожидать какую-то активную инвестиционную деятельность на жилищном рынке».