Экономический форум любого масштаба — от муниципального до федерального — не обойдется без указания на долженствующую возрастать долю малого и среднего бизнеса. Вплоть до достижения норматива 40% в валовом внутреннем продукте (ВВП) России к 2025 году. И тому создаются немалые предпосылки — от натужно снижаемого административного бремени до беспрерывного льготирования привлекаемых бизнесом банковских кредитов. Однако ситуация не спешит благодарно меняться — по данным Минэкономразвития, в 2017 году доля МСБ в ВВП по-прежнему составляет около 20%. Как тут не вспомнить надвигающийся юбилей — десятилетие первого целеуказания для российского малого и среднего предпринимательства подрасти за четыре года, с 2008-го по 2012‑й, на 8% (с 21 до 29%), которое Владимир Путин озвучил еще в статусе премьер-министра. Но перешагнуть двадцатипроцентный рубеж до сих пор не удается…

Рассчитать нагрузку

Складывается ощущение какой-то «заколдованности» этой цифры — настолько, что некоторые регионы начинают употреблять другую, более радующую статистику. Так, Минпромторг Новосибирской области оперирует показателем «доля оборота МСБ от общего оборота организаций области», и не зря — он выглядит гораздо более внушительно, составляя «около 50%». Однако федеральная статистика уже который год подряд честно констатирует стагнацию доли малого и среднего бизнеса в ВВП страны — при том, что и сам-то ВВП растет не каждый год и далеко не опережающими темпами.

Поиск причин, негативно влияющих на развитие отечественного МСБ, проводится постоянно самыми различными государственными и общественными организациями. В разные периоды — а, возможно, в зависимости от особенностей методик исследований — первенство среди стоп-факторов передавали друг другу налоговая нагрузка, недоступность кредитных ресурсов и слабый спрос на продукцию. Но если эффект двух последних причин предприниматель может хоть как-то минимизировать — пусть даже следуя лозунгам «Снижайте издержки!», «Диверсифицируйте ассортимент!», то первая из причин — налогообложение бизнеса — является неотъемлемой составляющей бизнес-среды, наименее подверженной переменам по инициативе «снизу». С другой стороны, налогообложение, в отличие от рыночных нерегулируемых переменных, представляет собой инструмент воздействия на бизнес. И грамотное его применение — изменение налоговой нагрузки — позволяет рассчитывать на реакцию бизнеса в виде снижения или роста объемов при соответствующем повышении или снижении налоговых ставок. Однако оборот «рассчитывать на» достаточно далек от оборота «быть уверенным», а желаемая реакция бизнеса вовсе не является обязательной.

«Нет очевидной прямой корреляции между налоговыми ставками и поведением бизнеса — роста его объемов или миграции в регионы с меньшей налоговой нагрузкой, — считает председатель Новосибирского областного отделения «Опора России» Сергей Соколов. — Поэтому управление развитием бизнеса путем регулирования налоговых тарифов — достаточно рискованный процесс, и для его запуска необходимы тщательный анализ и разумное прогнозирование».

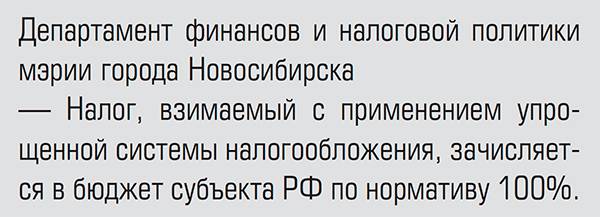

Оценка самим бизнесом действующего уровня налогообложения — показательный, но далеко не объективный фактор. Однако если рассматривать его в совокупности с другими параметрами бизнес-среды, то его ценность кратно повышается. По информации уполномоченного по защите прав предпринимателей в Новосибирской области Виктора Вязовых, поведенный в марте 2018 года опрос среди предпринимателей Новосибирской области показал, что в качестве фактора, оказывающего отрицательное влияние на развитие бизнеса в Новосибирской области, большинство респондентов (44% опрошенных) указали именно высокий уровень налогообложения. Эта цифра может вызвать скепсис — какой предприниматель доволен налогами? Однако исследования «Опоры России» в рамках составления индекса RSBI верифицирует эти данные. При этом авторы RSBI, оценивая адекватность налоговой нагрузки МСБ, приводят данные о 41% доли налоговых причин в блокировке счетов предпринимателей. Столь схожие цифры, полученные различными источниками по несовпадающим методикам, уже дают повод задуматься — посильна ли налоговая ноша российскому предпринимателю?

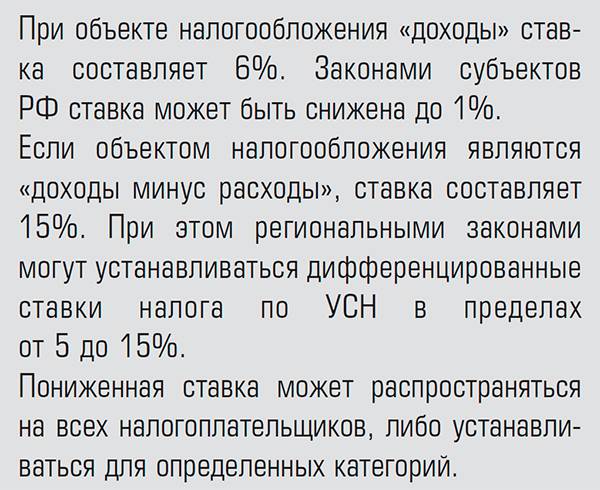

При этом налоговое регулирование малого и среднего бизнеса все же применяется государством в тех ситуациях, когда исчерпаны остальные меры поддержки, а желаемый результат так и не достигнут. Правда, последний пример таких попыток приходится на кризисные 2014–2015 годы, когда стоял вопрос не о росте, а о выживании российского предпринимательства. «В период начавшегося экономического кризиса субъектам Российской Федерации было предоставлено право с 1 января 2015 года устанавливать налоговую ставку в размере 0 процентов для впервые зарегистрированных налогоплательщиков — индивидуальных предпринимателей, и правительство Новосибирской области довольно быстро откликнулось на эту инициативу — был принят областной закон о так называемых «налоговых каникулах» для малого бизнеса», — вспоминает Виктор Вязовых. Впоследствии Федеральным законом № 232-ФЗ, вступившим в силу с 1 января 2016 года, было установлены полномочия регионов снижать ставки по упрощенной системе налогообложения (УСН), а муниципалитетов — по единому налогу на временный доход (ЕНВД).

Из упомянутых налогов большая часть приходится на «упрощенку». Так, по информации Департамента финансов и налоговой политики мэрии города Новосибирска, в общей сумме налоговых поступлений в бюджеты всех уровней упрощенная система налогообложения занимает 5,1%, ЕНВД — 0,9%, ЕСХН — 0,002%, патентная система налогообложения — 0,1%.

Повод для дискуссий

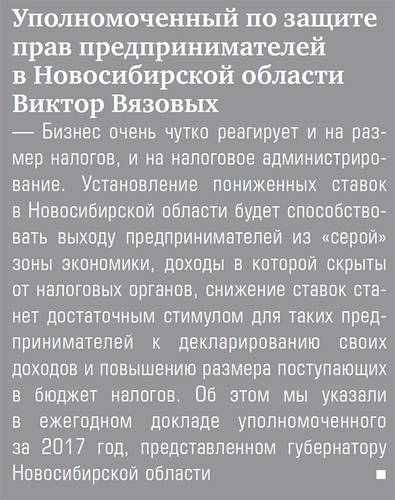

По сути, российские регионы вступили в фазу экономического эксперимента, получив возможность управлять развитием регионального малого и среднего бизнеса, используя налоговый инструментарий. И к началу 2018 года республики, края и области разделились на два лагеря — «новаторов» и «консерваторов», у каждого из которых есть собственные аргументы «за» или «против» снижения налоговой нагрузки на предпринимателей собственного региона. Виктор Вязовых знает — уже более 25 регионов применяют пониженные ставки для разных видов деятельности, в том числе некоторые регионы Сибирского федерального округа (Томская, Кемеровская, Иркутская области, республики Тыва, Хакасия, Бурятия, Алтай, Забайкальский край).

Новосибирская область не входит в число регионов-новаторов, предпочитая использовать федеральную шкалу налогообложения УСН.

Логику областной власти понять нетрудно — помимо ранее упомянутых «около 50% доли оборота МСБ от общего оборота организаций области» в активе областной администрации неплохие показатели федерального уровня, в частности, уверенное попадание в «десятку» различных рейтингов оценки регионального МСБ. Однако такое лидерство без апробации инициатив несет в себе опасность стагнации — особенно на фоне соседних регионов, активно использующих предоставленные возможности.

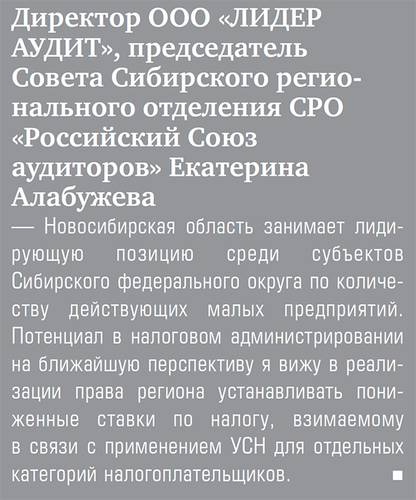

При этом Управление предпринимательства и инвестиционной политики мэрии города Новосибирска оценивает ситуацию критически: «Новосибирская область имеет право уменьшить ставки налогов для МСБ, использующего упрощенную систему налогообложения, но не делает этого, видимо, опасаясь уменьшения налоговых поступлений в региональный бюджет. На наш взгляд, такая опасность существует только в краткосрочном периоде, в долгосрочной же перспективе введение льготы на ставки налога при УСН может привести к увеличению деловой активности малого и среднего бизнеса и увеличению поступлений в бюджет Новосибирской области». По мнению Управления, для всех начинающих предпринимателей целесообразно ввести двухлетний льготный период по УСН 1% при объекте налогообложения «доходы» и 5% при объекте налогообложения «доходы минус расходы». Учитывая, что преобладающий объем МСБ сосредоточен в областном центре, позиция городского Управления предпринимательства и инвестиционной политики имеет право стать, как минимум, предметом дискуссий в областном правительстве.

Там, у соседей…

Тем временем соседние с Новосибирской областью регионы более активно пользуются возможностями, предоставленными федеральным законодательством. Так, у северного соседа — в Томской области — для налогоплательщиков УСН, выбравших в качестве объекта налогообложения «доходы минус расходы», ставка вместо 15% (кроме организаций и индивидуальных предпринимателей, являющихся собственниками имущества и предоставляющего его в аренду) составляет:

— 5% — для резидентов особой экономической зоны;

— 7,5% — для плательщиков, занятых производством, научной и социальной деятельностью;

— 10% — для остальных категорий плательщиков УСН.

А для налогоплательщиков УСН, выбравших в качестве объекта налогообложения доходы и занятых в сфере сельского хозяйства, рыболовства и рыбоводства, производства, а также в социальной, научной сфере и сфере бытовых услуг, ставка вместо 6% составляет 4,5%. По мнению Департамента финансов Томской области, существующие в регионе специальные налоговые режимы являются наиболее приемлемыми для представителей малого и среднего предпринимательства, так как несут в себе пониженную налоговую нагрузку.

Активно применяет возможности налогового регулирования и южный сосед — Алтайский край. УФНС России по Алтайскому краю сообщила, что в соответствии с региональным Законом от 30.11.2017 № 89-ЗС «О ставках налога, взимаемого в связи с применением упрощенной системы налогообложения в Алтайском крае» отдельные категории налогоплательщиков вправе применить ставку 3% вместо 6% и 7,5% вместо 15%, при соблюдении установленных ограничений (доход не более 15 млн рублей, численность работников не менее трех человек, среднемесячная заработная плата не менее 15 тыс. рублей). При этом стоит отметить, что регион в 2017 году собрал налогов по специальным режимам на 11% больше, чем в 2016‑м — но предпочел не почивать на лаврах, а воспользоваться предоставленной возможностью для дальнейшего развития краевого предпринимательства.

Кемеровская область, восточный сосед НСО, также использует налоговое стимулирование. По информации сайта Федеральной налоговой службы, часть налогоплательщиков, использующих УСН, могут уплачивать пятипроцентный (при системе «доходы минус расходы») или же трехпроцентный («доходы») налоги при условии, что доходы от осуществления определенных региональным законодательством видов деятельности составляют не менее 80% .

Не только собрать, но и поделить

Однако возможностью изменения налоговых ставок не исчерпывается арсенал борьбы региональных властей за развитие малого и среднего бизнеса муниципального уровня. В современном бюджетном регулировании немало парадоксов, из них в сфере УСН, применяемой большинством предпринимателей, наиболее заметен разнобой между фактической дислокацией МСБ — а это, как правило, муниципальные образования — и региональным уровнем консолидации уплачиваемых налогов. Вероятно, уплаченные суммы в какой-то части и какими-то путями возвращаются в муниципалитеты — и может быть, расходуются на инфраструктуру для бизнеса-налогоплательшика. Но этот процесс столь сложен и непрозрачен, что муниципалитеты, стоящие на одной земле с бизнесом, практически не чувствуют от него налоговой отдачи.

Стимулирует ли это муниципальные администрации к поддержке развития МСБ? Интересно ли предпринимателю платить налоги, не будучи уверенным, что хотя бы их часть вернется в виде благоустройства родного города? Вопросы более чем риторические, но очевидное их разрешение тянется уже более десяти лет. Первое упоминание о необходимости оставить в распоряжении муниципалитетов налог на прибыли малого бизнеса прозвучало в давно позабытой Стратегии-2010, а три года назад его безуспешно пытался реанимировать депутат Государственной Думы от фракции ЛДПР Иван Абрамов.

Тем не менее, на уровне субъектов федерации все же есть возможность частичного перераспределения налоговых поступлений от деятельности малого и среднего бизнеса в пользу муниципалитетов, и ряд сибирских регионов — в число которых, опять же, не входит Новосибирская область — пользуются этой возможностью, мотивируя развитие предпринимательства в своих муниципалитетах.

Так, в Омской области поддержана инициатива главы региона Александра Буркова о перераспределении с 2018 года части налога по УСН в адрес муниципалитетов — раньше этот налог в полном объеме уходил в региональный бюджет. Областное Министерство экономики считает, что данная мера позволит финансово заинтересовать органы местного самоуправления. Теперь развитие малого бизнеса будет напрямую связано с наполнением муниципальных бюджетов, в которые поступит десять процентов от налога, взимаемого в связи с применением упрощенной системы налогообложения.

В Томской области региональным законодательством с 2012 года установлен единый норматив отчисления в бюджеты муниципальных районов и городских округов от налога, взимаемого в связи с применением упрощенной системы налогообложения, в размере 30%. При этом в местные бюджеты поступления по специальным налоговым режимам составляют порядка 10% от общего объема налоговых поступлений.

Перераспределила налоговые потоки, взимаемые в связи с применением МСБ «упрощенки», и Иркутская область — с 1 января 2017 в местные бюджеты поступает 30% от объема уплаченного налога.

Очевидно, что идея перераспределения налоговых потоков, взимаемых с малого и среднего бизнеса в рамках УСН, пережившая многие годы не только теоретического обсуждения, но и практического применения, созрела для серьезного обсуждения на федеральном уровне. Очередная попытка в этом направлении предпринята главой «Опоры России» Александром Калининым в начале 2018 года. «Более половины отчислений от платежей по упрощенной системе налогообложения (УСН), 30 процентов от подоходного налога и 10 процентов от налога на добычу полезных ископаемых власти могли бы отдавать муниципалитетам», — считает руководитель общероссийской общественной организации малого и среднего предпринимательства. По его словам, такие предложения направлены в администрацию президента для учета при разработке концепции налоговой системы на период с 2019 по 2024 годы.

Сергей Соколов, председатель Новосибирского областного отделения «Опоры России», поддерживает эти предложения: «Надеюсь, что они будут приняты, и считаю такой подход совершенно правильным». По его мнению, сегодня бюджеты муниципалитетов, как правило, дефицитные, возможностей развития территорий мало, а предпринимательство стремится туда, где есть нормальная инфраструктура — дороги, возможности по подключению к сетям. «Та толика, которая в муниципалитетах будет оставаться, поможет территориям решать эти проблемы и повысит их привлекательность для бизнеса», — уверен руководитель регионального отделения, добавляя, что можно было бы еще и закрепить обязанность муниципальных властей направлять эти деньги только в русло поддержки предпринимательства.