- Моя цель жизни — убить банковскую карту как широко используемый платежный инструмент. Я убежден, что в ближайшие два года значимое количество платежей уйдет в онлайн. Будет так: потребитель получает счет за электроэнергию, а вместе с ним вопрос — «оплатить?».

И ему останется только нажать кнопку: «да» или «нет»…

Это провокационное заявление генерального директора компании iDSystems Андрея Федорца на форуме «B+S. Технологичный банкинг в Екатеринбурге» вызвало бурную дискуссию. «А как быть с тем фактом, что около 80% оборота в банкоматах все еще приходится на снятие наличных, 15% клиентов просят бумажный договор», — приземлил пафос представителя ИТ-сообщества один из топ-менеджеров регионального банка.

Впрочем, все это не более чем эмоции. На деле банки после короткого периода напряженности начали воспринимать индустрию финансовых технологий не как конкурента, а как партнера. Это хорошо видно и по изменению формата повестки форума «B+S. Технологичный банкинг». Если год назад в центре дискуссии была тема «финтех наступает, справятся ли банки», то сейчас банкиры рассуждают о том, как на волне технологических инноваций не упустить новые возможности для развития бизнеса.

По законам ИT

Директор по стратегическому развитию и корпоративным коммуникациям банка АК БАРС Илья Вельдер так обосновывает необходимость движения банков в сторону цифровых технологий:

— Рассчитывать на доход от кредитования сильно не стоит, рынок розничного кредитования будет прибавлять в среднем 6 — 7% в год. Конечно, у нас есть набор услуг, но сам по себе сегмент банковского сервиса расти не будет, прежде всего в силу демографических факторов. При этом элемент безналичного платежа все больше входит в жизнь российского пользователя, и в этом мы видим значительный потенциал. Поэтому банки должны сейчас очень хорошо подумать над тем, какими им стать в будущем — кредитными или транзакционными. То есть куда двигаться: в направлении разного рода банковских и небанковских сервисов или сделать надежный и защищенный бэк-офис и все. Мне кажется, это важнейшая дилемма, которая сегодня стоит перед менеджментом и акционерами.

Банки, взявшие за основу транзакционную модель, будут больше подчиняться законам рынка ИТ, нежели банковским. А элемент выживания любой технологической компании — критическая масса пользователей.

Директор по ИТ и технологиям АНО «Город Иннополис» Михаил Свердлов проиллюстрировал этот тезис конкретными фактами. О том, чем может закончиться невнимание к тенденциям потребления, говорит опыт некогда сверхуспешных брендов.

— Microsoft проиграл, потому что не успел захватить интернет. Nokia больше не существует как производителя сотовых телефонов, Polaroid нет как легко узнаваемого бренда. То же можно сказать о Xerox, Motorola. Вместе с тем Gett, Uber, Netflix, Alibaba и другие нашли новые ниши и буквально перевернули жизнь потребителя своими идеями.

Доказано: в трех отраслях — телекоммуникациях, ритейле и банкинге — информационные технологии не просто трансформируют бизнес, а становятся драйвером генерации добавочной стоимости.

— Внедрение технологий позволяет опережать конкурентов, захватывать новые ниши, и в конечном итоге зарабатывать больше, — аргументирует руководитель отдела перспективных технологий, директор стратегического развития ИТ УБРиР Михаил Цыкаров.

Облачные технологии для банков — это возможность размещения огромных массивов информации и сокращения издержек. Ценность больших баз данных уже не вызывает вопросов. Искусственный интеллект и роботизация все плотнее входят в повседневную жизнь, высвобождая самый дорогой ресурс — время. Биометрия позволит реализовать технологии удаленной идентификации клиента и расширит возможности дистанционных сервисов.

Жизнь без нала

Однако на пути превращения финансовых инноваций в доходы много серьезных угроз. Доходный транзакционный бизнес возможен только при доминировании в экономике безналичного оборота. Пока доля наличных остается существенной, но динамика здесь все больше — на стороне банков и финтеха.

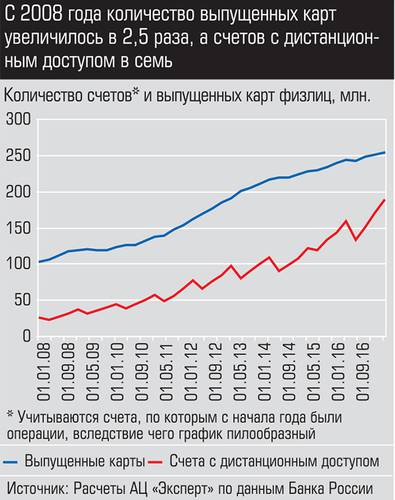

По расчетам аналитического центра «Эксперт», с 2008 по 2015 год розничный товарооборот в России вырос в два раза, а оборот по картам — в три. Доля безналичных платежей по картам выросла за последние восемь лет с 8% до 30%. В Московском регионе она достигнет 42%.

Позитивные изменения фиксируют и международные платежные системы, работающие в России. Три года назад на снятие наличных по картам Visa приходилось 89% оборота, в 2015 году — 73%. По прогнозам Visa в России, представленным на последнем банковском форуме в Сочи, безналичные обороты будут расти примерно на 20% в год и за ближайшие пять лет российский рынок электронных платежей как минимум удвоится

При этом аналитики отмечают сжатие среднего чека. Это значит, потребители идут с картой не только за крупными покупками. Более трети транзакций по картам Visa приходится на ежедневные нужды.

Росту безналичных платежей способствует и электронная коммерция. Желание сэкономить время и деньги толкает потребителя в интернет-магазин, и многие быстро приходят к выводу, что рассчитываться там безналичным способом удобнее.

Об эволюции платежного поведения россиян говорят итоги четвертого исследования, проведенного в этом году компанией PayPal. Как отмечается в его итогах, 19% респондентов указали, что начали с онлайн-платежей (для покупки билетов, пополнения счета телефона, оплаты ЖКХ и т.п.), а затем совершили свою первую покупку в интернет-магазине (обратная последовательность — у 5% опрошенных).

Безналичные платежи освоили уже почти 100% интернет-пользователей: у 99% есть платежные карты, и для платежей в оффлайне их используют 98%. Для сравнения, пять лет назад платежные карты были у 70% респондентов, расплачивались ими в оффлайне 51%.

Доля наличных денег в бюджете интернет-пользователей медленно, но устойчиво сокращается, констатируют авторы исследования. В среднем из 10 тыс. рублей на текущие расходы 6360 рублей тратится в безналичном виде. В 2015-м эта доля составляла 6180 рублей, в 2016-м — 6250 рублей.

Реестр защиты

Среди явных угроз, сдерживающих порыв финансовых технологий, — проблема безопасности. Банки остаются главной мишенью киберпреступников. По данным ЦБ, количество инцидентов с несанкционированным списанием средств через ДБО выросло с 1276 в первом квартале 2014 года до 15 684 в четвертом 2015-го. Выявляется и приостанавливается 40 — 60% мошеннических операций. И это обстоятельство сильно не нравится потребителю.

На конференциях часто приводятся итоги исследования «Лаборатории Касперского», согласно которым 36% пользователей отказываются от мобильного банкинга просто потому, что боятся потерять деньги. Поиск путей защиты идет интенсивно, на любом форуме по инновациям в банковской сфере обязательно есть секция, посвященная информационной безопасности.

Как показала экспертиза «Лаборатории Касперского», среди ключевых проблем безопасности банков — целевые атаки, DDoS-атаки, мобильные угрозы, программы-вымогатели.

— Проблемы есть, крадут все больше, — констатирует генеральный директор Safetech Денис Каламберг. — Почему так происходит? Потому что резко выросло, во-первых, количество вирусов-троянов, во-вторых, их качество. Все классические средства защиты, которые банки привыкли применять (различные токены, смс, генераторы одноразовых паролей), стали практически не эффективны. И для того, чтобы решить эту задачу, мы должны не просто пытаться навесить больше замков. Нужно идти по пути сегментирования клиентов, и для каждой категории выдать тот реестр защиты, который максимально будет соответствовать именно его потребностям.

Время маленьких шагов

При условии максимального использования благоприятных факторов и устранения угроз симбиоз банков и индустрии финансовых технологий может существенным образом поменять платежный ландшафт уже в недалеком будущем. Партнерам на этом пути придется перестраиваться и временами ломать стереотипы. Финтех расстанется с иллюзией, что технологии решают все: первые новаторы уже убедились, что путь от идеи до продажи продукта достаточно длинный. Банкам в свою очередь предстоит отказаться от ряда привычных вещей, например жизни в режиме больших и долгосрочных проектов.

— Мне кажется, сейчас время маленьких проектов, — рассуждает Илья Вельдер. — Даже в крупных интеграционных решениях нужны поступательные движения: сделать шаг, оценить результат, сверить с бизнесами и принять дальнейший план действий.

В погоне за технологичностью важно не забывать о сути банковской услуги, которая создана для людей. Мир меняется стремительно, но внедряя новые технологии, банки должны сохранять понятный и удобный сервис для клиентов.