Формально банковская статистика указывает на начало восстановления кредитования, однако детальный анализ свидетельствует: сегмент выходит из кризиса фрагментарно

Читайте Monocle.ru в

Двухлетняя рецессия в российской экономике завершается: по итогам первого полугодия промышленный выпуск вырос на 2%, в июне розничная торговля после продолжительного падения показала плюс 1,2%.

В преддверие нового делового сезона аналитический центр «Эксперт» и журнал «Эксперт-Урал» провели в Екатеринбурге на площадке Высшей школы экономики и менеджмента УрФУ круглый стол «Итоги развития банковского сектора во втором полугодии 2017 года». Профессиональному сообществу представили анализ динамики кредитования различных сегментов и предложили оценить характер восстановительного этапа в кредитовании.

Степень сопротивления

Наш опыт наблюдения за банковскими кризисами говорит, что все они, несмотря на разную природу, развиваются по общему сценарию. Началом, как правило, служит девальвация рубля, после чего у банков возникает нехватка рублевой ликвидности (клиенты и сами банки уходят в валюту), которую восполняет Центробанк. Банки перестают кредитовать, в том числе и по причине недостатка кредитоспособных заемщиков. Излишки ликвидности размещаются в ценные бумаги, депозиты в ЦБ и иностранные банки. Затем проблема ликвидности постепенно решается (главным образом за счет привлечения средств населения), но кредитный портфель к докризисному уровню возвращается не сразу. Так, в кризис 2009 года корпоративное кредитование достигло предкризисного максимума только к сентябрю 2010 года, потребительское — к апрелю, а портфель кредитов ИП — и вовсе лишь к июлю 2011 года.

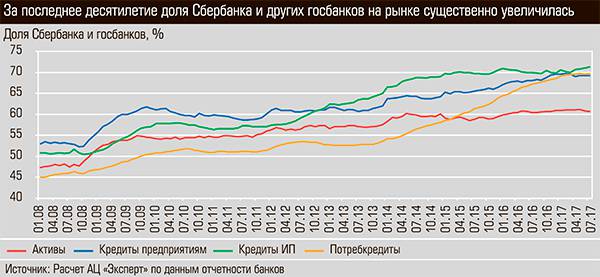

Что происходит сейчас? Для предметного понимания ситуации поделим банки на две большие группы — государственные (включая Сбербанк) и частные. По статистике видно, что первые сопротивляются кризису жестче: показывают меньшее падение портфелей как по времени, так и в объемах, быстрее выходят на предкризисный уровень. Вполне естественно, что государство через свои банки стимулирует преодоление негативных тенденций в реальном секторе.

Отличием текущего кризиса от предыдущего является несинхронность начала сокращения кредитных портфелей. Так, падение портфеля кредитов ИП началось с лета 2014-го и ускорилось с наступлением 2015-го, пик портфеля потребкредитов пришелся на конец 2014-го, а корпоративного — только на лето 2016-го. У частных банков предкризисные максимумы (за исключением сегмента потребкредитования) достигнуты на девять месяцев раньше.

За последнее десятилетие доля Сбербанка и других госбанков на рынке существенно увеличилась

Спад на рынке кредитования ИП начался раньше других сегментов. Похоже спад во всех сегментах достиг минимума

Разворот

Статистика говорит, что по большинству показателей кредитования в первом квартале 2017 года произошел разворот. Корпоративный портфель при нулевом приросте в течение последних двух лет за пять месяцев текущего года увеличился на 1,6% (переоценка валюты исключена), портфель МСП — на 5,5% и даже кредитование ИП подросло на 0,4%. Сегмент кредитования малого и среднего бизнеса в определенной степени будут поддерживать государственные программы (см. «Средний бизнес возвращается к инвестпроектам», с. 22).

На рынке кредитования физлиц за пять месяцев выросла не только ипотека (она не останавливалась ни в 2015-м, ни в 2016-м) — плюс 2,9%, но и потребительское кредитование — 2,5%. Общий тренд на восстановление розницы подтверждают и участники нашей дискуссии (см. «Банковская розница взяла курс на рост», с. 21).

Однако по отдельным составляющим картина весьма неоднородна. Прирост корпоративного портфеля госбанков без Сбербанка — 3,1%, у Сбербанка — сокращение на 0,9%, у крупнейших частных банков — плюс 4,5%, у средних московских — плюс 1,3%. У региональных банков прироста нет.

Мы уже почти год пытаемся объяснять разницу в динамике прироста различием в типах кредитных портфелей. Для этого по доступной отчетности кредитные портфели всех банков мы классифицировали на две группы — «стандартные» и «нестандартные».

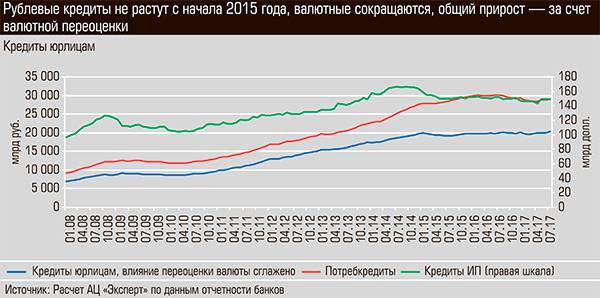

Рублевые кредиты не растут с начала 2015 года, валютные сокращаются, общий прирост - за счет валютной переоценки

В расчет принимались десять показателей, характеризующих диверсификацию портфеля, его срочность, доходность, уровень просрочки, долю валютной составляющей, долю кредитов в активах. Например, сложно объяснить, почему крупный банк выдает кредиты исключительно на сроки до года, а другой — на более трех лет. О нестандартности портфеля говорит и очень низкий (или очень высокий) уровень просроченной задолженности, высокий показатель крупных кредитных рисков (норматив Н7), большая доля валютных кредитов.

Нестандартным портфелем обладают крупнейшие госбанки (но не Сбербанк) — ВТБ и Газпромбанк, а также ВЭБ. Среди частных самые нестандартные портфели у Московского кредитного банка, Бин-банка и его дочернего Рост банка, банка Югра (в июле регулятор отозвал лицензию).

Если не брать в расчет госбанки, на которые приходится 70% выданных кредитов, то сокращение кредитного портфеля у частных банков со стандартными портфелями составило за пять месяцев 1,4%, с нестандартными — прирост 7,8%. Все лидеры роста — ФК «Открытие» (15%), Московский кредитный банк (14%), Банк Россия (15%), дочка

Роснефти ВБРР (114%) — имеют признаки нестандартности портфеля.

Еще характерная деталь — кредиты юрлицам-нерезидентам увеличились на 2,7%. Лидеры динамики: Московский кредитный, ВТБ, ФК «Открытие», Промсвязьбанк, ЮниКредит Банк. Сбербанк также увеличил кредитование нерезидентов. Очевидно, что это иностранные компании с российскими корнями.

Получается, что кредитная активность на рынке корпоративных заемщиков создана госбанками, квазигосбанками, а также банками-членами ФПГ. Говорить о начале широкого кредитования реального сектора сложно, тем более что Сбербанк не спешит это делать.

Стабилизировался, а потом и начал расти портфель кредитов ИП: он сокращался с середины 2014 года, а у частных банков — с конца 2013-го. Основной вклад в этот сегмент вносят Сбербанк и региональные банки. Можно полагать, что кредиты МСП растут прежде всего за счет этих же банков.

Очевидно, последствия банковского кризиса в ближайшее время будут активно обсуждаться в экспертной среде. Мы видим как минимум один очень внятный тренд в корпоративном сегменте — цена кредита перестала быть главным конкурентным преимуществом банка. На первый план выходят количество и качество сервисов (см. «Режим скорости» и «Правильный расчет», с. 21).

Вопреки устоявшимся представлениям войны редко начинаются только из-за нефти, территорий или геополитических расчетов. За размытыми формулировками глав государств нередко скрываются гораздо более глубокие убеждения, которые формируются десятилетиями, а иногда и веками. В случае США одна из таких сил, безусловно, религия. Речь идет не просто о личных взглядах отдельных политиков, а о специфической интеллектуальной традиции, возникшей в англосаксонском протестантском мире еще в XIX веке. Именно тогда в Европе и США развернулась ожесточенная борьба вокруг библейских смыслов.

Похоже, «ключ» к объяснению решения Дональда Трампа нанести удары по Ирану во многом лежит именно в этой плоскости, так как с точки зрения геополитической выгоды или национальных интересов действия Вашингтона не поддаются рациональному осмыслению.

В историю американской религиозной мысли мы погрузились вместе с Родионом Бельковичем, кандидатом юридических наук, научным руководителем Центра республиканских исследований и автором телеграм-канала «Сон Сципиона».

0.00 Вступление

02:56 Религиозные основания американской политики

10:46 Почему британцы были заинтересованы в создании Израиля?

18:22 Как христианский сионизм проник во внешнеполитическую доктрину США?

23:50 Почему в американском обществе падает поддержка Израиля?

31:21 Почему Трамп - последняя надежда Израиля?

44:16 Есть ли у MAGA будущее без Трампа?

51:48 Когда США стали задумываться о внешней экспансии?

01:00:34 Почему Трамп сопротивляется любым попыткам ограничить его власть?

01:11:03 Почему США заинтересованы в постоянных войнах?

01:18:42 Почему изоляционисты постоянно проигрывают в США?