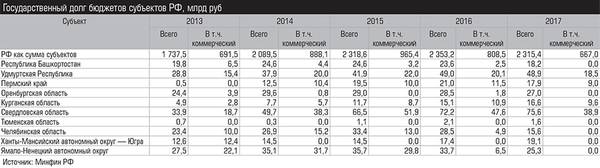

В начале февраля министерство финансов РФ опубликовало данные по государственному долгу регионов на конец 2017 года — в целом они не пессимистичны. Во-первых, сам объем госдолга перестал расти. Напомним, резкий скачок произошел в 2014 — 2015 годы: тогда суммарно по субъектам РФ он вырос с 1,74 трлн рублей в 2013-м до 2,32 триллиона к началу 2016-го. За 2016 год сумма задолженности увеличилась еще немного — до 2,35 триллиона, но в 2017 году пошла, наконец, вниз, пусть и на самую малость — 2,32 трлн рублей по последним данным Минфина. Во-вторых, долг снижается на фоне роста доходов, и при таком сопоставлении достижения 2017 года заметнее. Если в докризисном 2013-м соотношение совокупной задолженности региональных бюджетов к их совокупным доходам составляло 25%, а в 2014 — 2016 годах держалось на уровне 27 — 29%, то за 2017 год этот показатель вернулся к 25%. В-третьих, с 2016 года планомерно снижается доля задолженности регионов перед коммерческими кредитными организациями: спасибо федеральному Минфину, он помогает заменить дорогие и менее гибкие коммерческие кредиты на более щадящие бюджетные. В 2013 — 2015 годах доля коммерческих кредитов в среднем в госдолге субъектовых бюджетов РФ была 40% и выше, в 2016 году — уже 34,4%, а за 2017-й ее удалось снизить до 28,8%. (Здесь и далее говорим о бюджетах только уровня субъекта и не учитываем муниципальный уровень — консолидированные данные как по итогам 2017 года, так и плановые на 2018 год на момент публикации отсутствуют. На наш взгляд, такой подход уместен и отражает бюджетную ситуацию регионов адекватно. Все расчеты ведем в ценах соответствующих лет.)

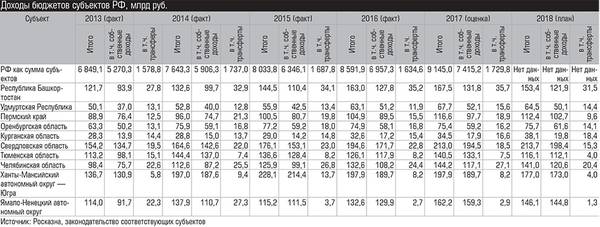

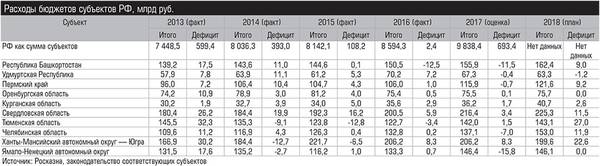

Однако обратим внимание на общую динамику основных слагаемых региональных бюджетов. В среднем доходы казны на уровне субъектов в 2017 году поднялись на 33,5% к уровню 2013 года, на примерно ту же величину — 32,1% — возросли расходы. При этом собственные доходы регионов увеличились более существенно (на 40,7% в 2017 году к уровню 2013-го), и это отрадно. Вот только этот рост на протяжении трех последних лет регулярно съедается понижением объема трансферов из федерального бюджета в регионы: их совокупный объем по итогам 2017 года оказался выше 2013 года только на 9,6%, а доля в совокупных доходах субъектовых бюджетов равномерно снижалась с 23% в 2013 году до 19% по результатам минувшего. Получается, что министерство финансов одной рукой поддерживает регионы, «выкупая» дорогие коммерческие кредиты, а другой срезает бюджетные дотации, которыми так щедро поливало территории в начале второй декады 2000-х годов (об этом читай, например, «Победа добра над здравым смыслом», «Э-У» № 5 от 13.02.2012).

Внешний контур

Рассмотрим подробнее бюджетную ситуацию территорий Урало-Западносибирского региона. Огромный госдолг Удмуртии — одна из самых проблемных точек на отечественной региональной карте. История давняя: из-за расточительной бюджетной политики правительства республики он копился едва ли не с 2006 года, а финансовый кризис 2009-го и возросшие вследствие майских указов 2011 года социальные обязательства усугубили ситуацию. В итоге еще в 2013 году задолженность бюджета здесь превысила 57% от совокупных доходов, а к концу 2016-го достигла 77,6%. В 2017-м наращивание долговой массы наконец удалось остановить: совокупный объем кредитов в 2016 — 2017 годах оставался на уровне 48,9 млрд рублей (из них около 40% приходится на кредиты коммерческих организаций), а по отношению к объему доходов показатель снизился до 72,3%.

Ситуация в республике по-прежнему тяжелая, однако не отметить улучшения нельзя, к тому же важно, что они не взялись из ниоткуда — это результат системной работы нынешнего руководства. Во-первых, регион показывает неплохую динамику собственных доходов бюджета (основной прирост случился в 2016 году). Во-вторых, в 2017 году объем совокупных расходов республиканского бюджета был сознательно снижен по отношению к 2016 году (67,3 млрд рублей против 70,2 миллиарда), на 2018 год также запланировано снижение — объем трат должен составить всего 63,3 миллиарда. Заметим, что этот ход с экономией очень непрост в текущей ситуации, к тому же он против общефедерального течения. Однако это позволило Удмуртии закончить 2017 год с небольшим профицитом в 432 млн рублей (а ведь до этого бюджетные дефициты республиканской казны были одними из самых высоких в макрорегионе) и запланировать профицит в 1,2 миллиарда на 2018 год. Отчаянный и яркий шаг: как правило, власти осторожничают — лучше назначить дефицит побольше, чтобы наверняка исполнить планы, и только самые смелые сводят бюджет в ноль, но запланировать профицит — выдающаяся редкость. Здесь же заметим, что, несмотря на широкую известность удмуртского тяжелого долга, федеральная власть поддержкой республику не балует: доля дотаций в структуре доходов бюджета в 2017 году составила 23% (на 2018-й запланировано 22,3%) — это больше среднего по стране, однако меньше уровня поддержки «слабых регионов», где эта доля может переваливать и за половину.

Вторым проблемным регионом на Урале в 2013 году мы называли Оренбуржье: и хотя трудности этой области не были сопоставимы с Удмуртией, и по показателям накопленного долга (почти 40% к доходам бюджета) и по внушительному дефициту (до 15% от расходов) регион был куда проблематичнее остальных территорий Урала и Западной Сибири. Однако за последние годы область наращивала долги намного осторожнее среднего по стране (24 миллиарда в 2013-м, 29 — в 2014-м, по итогам 2017 года снижение до 27 млрд рублей), а по отношению к доходам их масса даже снизилась до 35,8%. Более того, оренбуржцы, всегда предпочитавшие бюджетные заимствования, за 2017 год смогли полностью избавиться от коммерческих кредитов. Уже в 2014 году власти резко сократили дефицит, а последние три года ведут очень сдержанную расходную политику — оттого в 2016 и 2017 годах фактически сработали в ноль, полное равенство доходов и расходов запланировано и на 2018 год. И снова без большого внимания со стороны федеральной власти — роль дотаций в оренбургском бюджете полностью соответствует среднероссийской.

Курганская область демонстрирует прямо противоположное движение. Осторожный регион-середняк в 2013 году с небольшим кредитом всего в 4,9 млрд рублей за недавние годы с треском провалился в долги. Собственные доходы региональной казны за этот период показывали весьма скромный рост, однако власти без оглядки на него постоянно увеличивали расходы: плановые траты на 2018 год должны превысить уровень 2013-го на 35% (это второй по динамике замах в макрорегионе). Оттого курганский бюджетный дефицит в 2015 — 2017 годах был самым высоким на Урале, запланирован дефицит и на 2018 год. Для покрытия область без стеснения брала кредиты: их объем стабильно растет до сих пор, на начало 2018 года долговая масса достигла 16,6 миллиарда, что составляет 48% от совокупных доходов (куда больше, чем у некогда проблемного Оренбуржья). Причем эти кредиты в основном от коммерческих организаций: в 2014 — 2016 годах их доля превышала 70%, за 2017 год ее удалось снизить до 58%. Это самое высокое значение в макрорегионе. Отметим, что подобная расточительность свойственна области глубоко дотационной: доля федеральных трансферов в структуре доходов бюджета достигает 47 — 51% в последние пять лет, при этом в 2017 году она выросла в сравнении с уровнем 2016-го (в среднем по стране регионы лишали дотаций), не предвидится их понижение и в 2018 году. На наш взгляд, такую бюджетную тактику можно назвать безответственной и иждивенческой.

Распад ядра

Самую уверенную и равномерную бюджетную политику в последние пять-шесть лет ведут Башкортостан и Челябинская область. Первый — более осторожную (подробнее см. «Для нас это хорошая история», с. 30), вторая — более динамичную. Но оба региона стабильно держат выбранный курс и на фоне остального Урала выглядят, пожалуй, самыми успешными. В 2013 году у обоих были долги (20 млрд рублейв Башкирии, 23 — на Южном Урале); в период активных заимствований территории кредитную нагрузку тоже увеличили, но уже с 2016 года стали от нее всячески избавляться. В результате к концу 2017 года долгов на них висело меньше, чем в 2013-м (18 миллиардов у Башкирии и 15,6 — у Челябинска), при этом к началу текущего года оба региона полностью избавились от коммерческих кредитов (в 2014 году у челябинцев их было больше половины объема). На протяжении всего рассматриваемого периода оба региона демонстрируют уверенный рост собственных доходов бюджета (правда, осторожничающий Башкортостан на 2018 год запланировал их спад, мы, однако, думаем, что фактические значения окажутся выше), а также не забывают наращивать расходы. В нынешнем году казна Южного Урала намеревается израсходовать на 40% больше средств, чем в 2013 году, и это самое смелое увеличение в макрорегионе. Планы Башкирии скромнее, но там рост в показателе постоянен. При этом расширение расходов оправдано доходами: уже в 2015/16 годах челябинский бюджет фактически стал бездефицитным, а в минувшем заработал профицит в 7 миллиардов; башкиры справились с дефицитом также в 2015 году, и уже со следующего года показывают серьезный профицит — 12,5 миллиарда в 2016 году и 11,5 по итогам 2017-го (у обоих, однако, на 2018-й запланированы дефициты, что, скорее, предосторожность, чем реальный прогноз). При этом, заметим, Башкортостан — один из самых дотационных регионов Урала: в 2017 году трансферы с федерального уровня превысили 20,5% доходов республиканской казны, что больше среднего по стране; такая ситуация свидетельствует о неплохих лоббистских возможностях территории.

Ямал — еще один регион, однозначно улучшивший соотношение доходов, расходов и долговой нагрузки за последнюю пятилетку. Долг по итогам 2017-го здесь также ниже, чем в 2013-м: было 27,5 млрд рублей, затем всплеск до 35,6 миллиарда и снижение до 25,3 миллиарда к текущему моменту, при этом ноль коммерческих долгов. К тому же по итогам 2017 года округ показал профицит почти в 16 миллиардов. Однако общая бюджетная траектория здесь была менее однозначной, чем, скажем, в Башкирии, что отчасти связано с реализацией на Ямале гигантских инфраструктурных проектов (об этом читай «Многолетний спад в нефте- и газодобыче на Тюменских северах преодолен», «Э-У» № 42 от 16.10.2017).

Югра и Юг Тюменской области по-прежнему самые необремененные долгами территории макрорегиона — их бюджетная политика давно одна из самых стабильных и самостоятельных в стране.

Уверенно держится Пермский край: стабильно неплохая динамика собственной доходной части, аккуратное наращивание расходов, невысокие дефициты (а по итогам 2017-го даже маленький профицит, но все же плановый дефицит на 2018-й). Да, край нарастил долговую нагрузку за пятилетку, и до сих пор половина ее объема приходится на дорогие коммерческие кредиты, но общая сумма долга все же сравнительно небольшая — всего 17,9 миллиарда на конец 2017-го, при том что в 2013 году долгов за Прикамьем почти не было (0,5 миллиарда).

Куда больше долгов набрала Свердловская область. Собственные доходы региональной казны росли неплохо, однако в противотакт этому Средний Урал почти полностью лишили федеральных дотаций — их доля в доходах на 2018 год спланирована всего около 7%. При этом расходную политику областные власти в минувшие годы вели со стабильно нарастающей щедростью, оттого каждый год бюджет Свердловской области исполняется с нескромным дефицитом. Для его покрытия руководство области привлекает все новые заимствования: кредитная масса здесь еще в 2013 году была очень немаленькой (33,9 млрд рублей), а к 2018 году возросла аж до 75,6 миллиарда (больше половины — от коммерческих структур). Это самый большой региональный долг в абсолютном выражении на Урале и в Западной Сибири, а в отношении к доходам свердловской казны накопленные заимствования составляют 35,5% — как и у проблемного Оренбуржья, вот только степной Урал из долгов всячески старается выпутаться, чего не скажешь о северном соседе.

Кто в лес, кто вылез

Бюджетный процесс в макрорегионе складывается по-разному в зависимости от конкретной территории, и говорить об однозначных тенденциях (вне изменений общефедеральной рамки, касающихся всех) не приходится. Заметим, что разнонаправленное движение территорий в последние пять-шесть лет привело к тому, что с точки зрения ключевых показателей субъектовых бюджетов десятка территорий макрорегиона стала намного разнородней. В 2013 году отчетливо можно было выделить ядро, в которое входили Прикамье, Курганская, Челябинская и Свердловская области и Башкортостан, и к которому тяготел Ямал, аутсайдеров — Удмуртию и Оренбуржье, и самых независимых — Югру и Тюменскую область.

К 2017 году ситуация стала намного более размытая — регионы «расползлись». Видится, что этот характер изменений свойствен бюджетному процессу всей страны: совокупная динамика показателей субъектового уровня плавная и даже позитивная, но за суммарными показателями скрываются множественные разнонаправленные и нередко резкие «частные» изменения, которые при сложении компенсируют друг друга.

Примем во внимание, что ситуация с нехваткой доходов на федеральном уровне более острая, чем на уровне субъектов, и в ближайшее время она, вероятно, не смягчится. Раз так, то федеральные власти продолжат (а то и усилят) курс на снижение объема бюджетных трансферов, перечисляемых из федеральной казны в регионы, а значит, сила всеобщей балансирующей распределительной политики продолжит спадать. В таком случае в среднесрочном будущем резонно ожидать продолжения дифференциации бюджетного процесса на региональном уровне, и как следствие — нарастание разрыва в социально-экономическом развитии субъектов федерации.