Квартал, тем более первый, — не тот интервал, на котором можно сравнивать банки друг с другом. Во-первых, срок мал, во-вторых, при сложившейся ситуации на рынке банки не соревнуются, скажем, по объему выдачи кредитов. Конечно, доходы и прибыль — индикаторы универсальные, но с учетом разных рисков оценивать банки можно только на длинном интервале.

Пятилетка и 13-й год — знаковые цифры для того, чтобы сделать материал, который по праву может именоваться рейтингом.

Итоги квартала

Общие итоги по банковской системе в этом году выглядят так. За первый квартал регулятор отозвал 15 лицензий, всего с начала года 29. В прошлом году было 54, то есть темпы сохраняются. Из ушедших в первую сотню входил один банк — ОФК, во вторую — пять. Уральские банки лишились трех кредитных организаций: «Акцента», Сибирского банка реконструкции и развития, «Уральского Капитала» — из второй, третьей и четвертой сотни.

Рейтинг готовился по итогам первого квартала, поэтому можно сделать анализ банков, лишившихся лицензии позже. Среди крупных преобладают банки, которые демонстрировали высокий рост (мы писали об этом год назад, см. «Триппл-Б: Бойтесь Быстрорастущих Банков», «Эксперт» № 12 от 20.03.2017), среди малых — те, кто стагнировал несколько лет.

В первом квартале активы банков (здесь и далее без учета переоценки валютной части) сократились на 1,6%. Сыграла специфика годовой отчетной даты, когда, например, на бюджетных счетах образуются большие остатки. Корпоративный кредитный портфель вырос на 1,5% (без учета санируемых банков, у которых он сокращается — переходит на просрочку) преимущественно за счет госбанков. Происходит перетекание валютных кредитов (сократились на 2,3%) в рублевые (рост 3,2%) в основном в крупных банках.

Частные банки предпочитают наращивать вложения в ценные бумаги: если в госбанках — минус 1%, то у них плюс (в крупных — 6%, в московских — 8%, в региональных — 14%). В целом по системе — плюс 2,5%.

Поскольку деньги нужны тому, кто кредитует, главным «пылесосом» частных вкладов еще в прошлом году стали госбанки (исключая Сбербанк), в том числе и санируемые. Клиенты ориентируются не столько на ставки — у госбанков они ниже, сколько на надежность для крупных депозитов, превышающих гарантированные. Но темпы роста сбережений в первом квартале оказались крайне низки: всего 1,5% (в рублях плюс 2,3%, в валюте минус 2%).

Впервые сложилась ситуация, когда рост кредитов физическим лицам почти сравнялся с ростом частных депозитов. С прошлого года основным притоком ресурсов в банковскую систему стали средства юридических лиц, которые, впрочем, аккумулируются прежде всего в банках с госучастием.

Рейтинг

В прошлом году наш рейтинг по итогам соответствующего периода содержал анализ структуры баланса и отчета о доходах и расходах (см. «Банк внутренних органов»,

«Э-У» № 23 от 05.06.2017). В этот раз обратимся к динамике развития. Успехи и провалы здесь более всего видны на длинном горизонте: банки успевают корректировать стратегии развития сообразно рыночной среде. За точку отсчета для сравнения динамики активов и пассивов мы взяли 1 апреля 2013 года, а доходы и расходы 2012 года сопоставили с 2017-м (один квартал, повторимся, не репрезентативен).

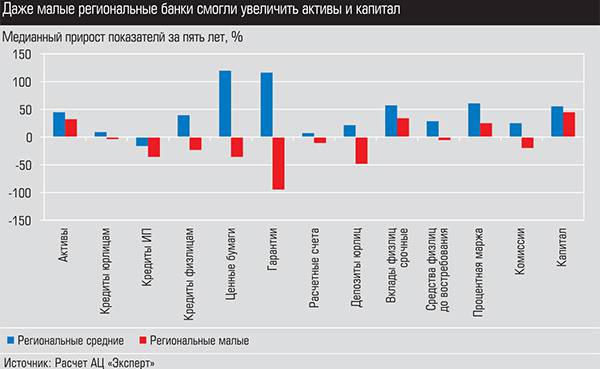

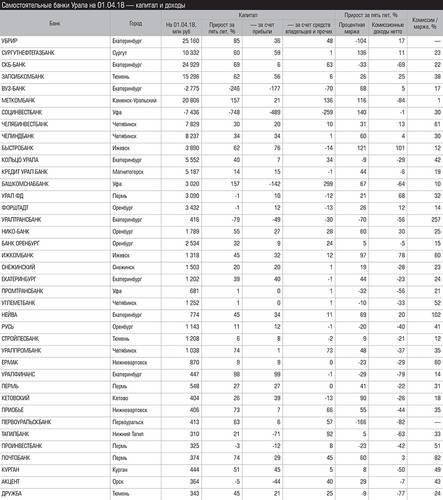

Показатели сгруппированы в три таблицы: активы, капитал и доходы, обязательства. Основной показатель — прирост активов, его медианное значение за пять лет для всех ныне действующих банков составило 28%, для региональных — 35%. Если говорить о банковской системе в целом, ее влиянии на реальный сектор, то уместнее пользоваться показателями совокупными (такими как прирост) или средними (рентабельность или доля просрочки). Если надо охарактеризовать множество отдельных банков, то медиана (значение, которое делит совокупность пополам) более применима.

Очень низкий прирост активов или их падение говорит о том, что банк теряет позиции на рынке: это судьба ряда малых банков. Еще больше их ушло с рынка за последние три года. Вариант сценария: предыдущая стратегия развития в текущих условиях себя не оправдала (так, СКБ-банк был одним из лидеров кредитования малого бизнеса, этот сегмент испытал большой провал). Если за спиной у кредитной организации стоит крупная корпорация (как у того же СКБ-банка или «Кольца Урала»), можно не переживать. Слишком высокий рост также может вызывать подозрения, среди таких банков два санируемых (ВУЗ-банк и Социнвестбанк), во всяком случае, это повод разобраться в причинах.

Кредиты — главный бизнес банков, хотя у частных банков в последние годы они по динамике уступают инвестициям в другие инструменты, например ценные бумаги или МБК. В целом по системе доля кредитов в активах — 52%: у госбанков — 61%, у московских банков — 35%, у региональных — 42%. Если активы растут без роста кредитного портфеля, значит, банк предпочитает другие инструменты.

Объем и динамика гарантий говорят о работе с клиентами помимо кредитования. Очень высокий рост обычно является эффектом низкой базы. (Подробнее о рынке гарантий см. «Гарантийное обслуживание», «Э-У» № 25 от 18.06.2018).

Мы не стали анализировать динамику прибыли за последние пять лет. Годы были непростые, львиную часть прибыли съедали резервы, причем у разных банков в разные периоды. Динамика капитала так или иначе отражает способность банка генерировать прибыль. Капитал может расти как за счет прибыли, так и за счет средств акционеров, включая субординированные кредиты (а также различного рода вычетов из капитала). Второй источник, особенно если он много больше первого, — скорее всего, «воздух»: нужно соответствовать требованиям ЦБ, покрывать убытки и т.д.

Представляют интерес два основных источника банковских доходов — процентная маржа (процентные доходы за вычетом расходов) и чистый комиссионный доход (полученные комиссии за минусом уплаченных). У универсального банка должны расти оба. Для многих малых банков на первое место выходят процентные доходы. Отдельно интересно увидеть соотношение комиссий и процентной маржи: комиссионные доходы не несут процентных, кредитных, рыночных рисков.

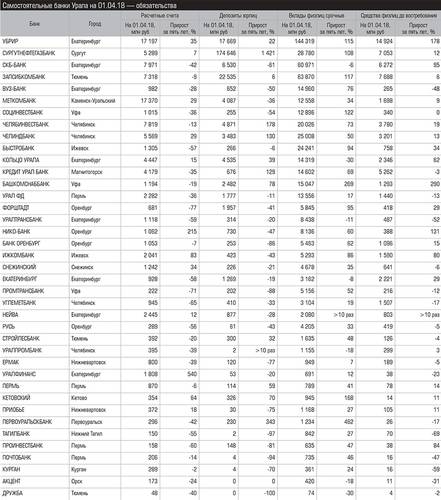

Переходя к обязательствам, отметим, что медианное значение прироста расчетных счетов и депозитов либо небольшое (для средних региональных банков), либо отрицательное (для малых). В целом по стране эти показатели отрицательны (при положительном совкупном приросте — за счет перетекания в государственные и крупные банки). Тем ценнее банки, показавшие положительную динамику. Из средств физлиц более интересны до востребования (в основном это карточные счета).

Грядущее пропорциональное регулирование (деление лицензий на базовые и универсальные), которое в полной мере заработает с начала следующего года, похоже, законодательно оформит существующее разделение банков. Банкам с базовой лицензией доступно будет прежде всего кредитование, работа с ограниченным кругом ценных бумаг и рынок МБК за счет частных депозитов. Впрочем, никто не мешает этим банкам зарабатывать и на некредитных операциях, но конкуренция на этом рынке велика.

* Первые коммерческие банки появились в новейшей истории России тридцать лет назад.