Для российского фондового рынка ушедший год выдался неоднозначным. По ряду индикаторов рынок показал рекордные значения, по некоторым позициям — откат. Тенденции развития инвестиционной индустрии мы обсудили с профессиональными участниками рынка в ходе круглого стола «Фондовый рынок 2019» в редакции журнала «Эксперт-Урал».

Какие дивы

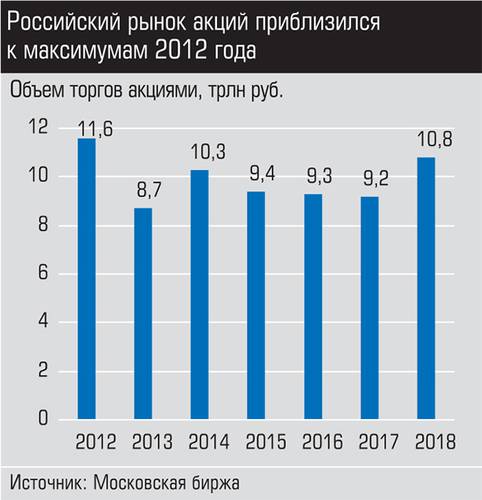

2018 год запомнится позитивом в сегменте акций: индекс полной доходности Московской биржи поднялся почти на 19,9%, заняв одну из лучших позиций в мире среди 36 национальных индексов. По данным биржи, в обращении находятся акции 220 эмитентов. Наибольшую ликвидность по-прежнему демонстрируют акции Сбербанка, Газпрома, ЛУКойла. Новых эмитентов на рынке появляется все меньше.

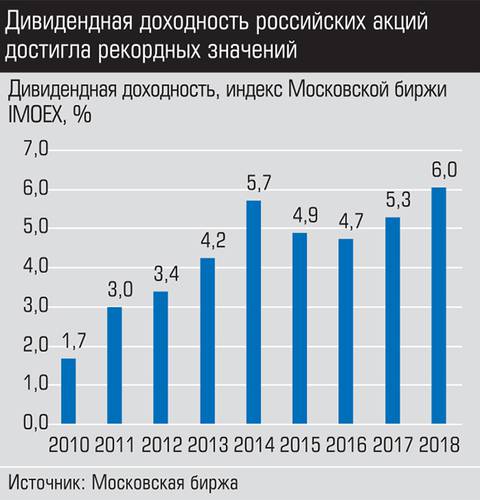

Весомый вклад в повышение привлекательности рынка акций для инвесторов вносит дивидендная политика российских компаний. Сначала под давлением государства правилу обязательного начисления дивидендов начали следовать госкорпорации, затем подтянулись частные компании. Есть и специфичные факторы: многие компании в целях повышения капитализации вводят программы обратного выкупа акций и в рамках их исполнения показывают предсказуемость дивидендного потока. Итог — дивидендная доходность индекса Московской биржи составила в 2018 году примерно 6% против 1,68% в 2010-м.

К провалам года можно отнести ситуацию в сегменте облигаций. Все большее развитие получает ориентация на локальные заимствования, в том числе в валюте: доля локальных размещений облигаций выросла с 50% в 2010 — 2013 годах до 81% в 2014 — 2016-м. С одной стороны, ЦБ декларирует необходимость замены банковского финансирования облигационными заимствованиями, с другой — принимает меры к сокращению ломбардного списка (в него входят ценные бумаги, которые банк России принимает в качестве залога при предоставлении кредитов банкам), что снижает привлекательность этого вида активов для банков, выступающих основными инвесторами в сегменте облигаций. Результат: объем размещений корпоративных облигаций сократился на 17%, объем вторичных торгов — на 7%, по объемам размещений вырос только сегмент купонных облигаций Банка России.

Не корми лосей

Лучшие позиции показали индикаторы, характеризующие присутствие частного инвестора. По данным Московской биржи, в 2018 году на фондовый рынок пришло 540 тыс. новых клиентов-физических лиц, общее количество частных инвесторов на бирже перешагнуло рубеж в 2 млн человек, доля физлиц в структуре торгов акциями вышла на уровень 35%. Наиболее характерным индикатором служит прирост активных клиентов, совершающих хотя бы одну сделку в месяц: за пять лет — 142%, за последний год — 74%. Биржа отнесла к категории активных более 190 тыс. клиентов. В результате инструменты фондового рынка переходят в разряд популярных форм сбережений: доля ценных бумаг в денежных накоплениях населения за последние два года выросла с 8 до 16%.

Кроме общеэкономических факторов (снижения ключевой ставки и последовавшего за этим падения доходности депозитов) существенный вклад в результаты 2018 года внесли совместные усилия регулятора и индустрии по стимулированию частых инвесторов. Однозначно позитивный эффект дали индивидуальные инвестиционные счета (ИИС). С помощью этого относительно простого инструмента многие банковские вкладчики впервые попробовали себя в качестве инвесторов на фондовом рынке: владелец ИИС, кроме возможности более доходных вложений в акции и облигации, имеет преимущества в виде налогового вычета. За 2018 год количество ИИС на Московской бирже выросло практически на 300 тысяч, сейчас на бирже зарегистрировано более 600 тыс. счетов.

Наибольшую активность в работе с ИИС и населением в целом продемонстрировали крупные банки: к концу прошлого года количество клиентов Сбербанка превысило полмиллиона, ВТБ — 300 тыс. человек. Имея обширную розничную базу, крупнейшие игроки смогли повысить эффективность привлечения массового инвестора через автоматизацию значительной части бизнес-процессов и запуск собственных торговых платформ.

Начальник отдела брокерского обслуживания и продаж инвестиционных продуктов Уральского банка ПАО Сбербанк Дмитрий Бирюков считает, что именно цифровые технологии сделали возможным прорыв: «Благодаря развитию дистанционных каналов мы смогли предложить интересные инструменты сбережений очень большому количеству наших клиентов, в том числе и на отдаленных территориях».

Директор филиала компании «Открытие Брокер» в Екатеринбурге Игорь Горбунов уверен, что важнейшим фактором конкурентоспособности в будущем будет качество сервиса: «У нас наработаны сильные компетенции по персональному сопровождению клиентов, которым нужны индивидуальные инвестиционные рекомендации. Об этом говорят цифры: за прошлый год совокупные клиентские активы “Открытие Брокер” выросли более чем на 60%, достигнув исторического максимума в 154 млрд рублей. Второй фактор — внедрение цифровых сервисов. В последние месяцы уже более половины счетов в нашей компании открывалось удаленно, а в январе их доля превысила 60%. Прошлой весной мы запустили удобное мобильное приложение, и сейчас видим в сервисе интенсивный рост объема клиентских операций».

Сработали и интересные продуктовые решения, которые индустрия смогла предложить клиентам. Так, при наличии на бирже фонда, инвестирующего в разные целевые активы (ETF), можно сконструировать аналог розничного ПИФа без дополнительных затрат денег и времени. Появились также фьючерсы на цветные металлы и на индекс американского рынка.

Факторов, которые позволили бы закрепить достижения 2018 года и сформировать долгосрочный тренд роста присутствия частного инвестора на фондовом рынке, не так много. Зато негатива достаточно. Извне будут влиять санкционная риторика, признаки торможения динамики мировой экономики, угроза падения рынка акций и валют развивающихся стран. Внутри страны приток новых клиентов на фондовый рынок будет ограничен низким уровнем платежеспособности граждан: рост доходов населения сегодня не обещают даже самые оптимистически настроенные экономисты (подробнее см. «Министерство экономического чуда», с. 8).

Скорее всего, не стоит больше рассчитывать и на поддержку законодателя. Взрыв интереса к инвестициям в инструменты фондового рынка был вовремя поддержан рядом налоговых новаций: введена норма освобождения от НДФЛ ставки купона по корпоративным облигациям в пределах ставки ЦБ РФ + 5% , что сравняло налогообложение банковских вкладов и облигаций. Затем была введена норма, предусматривающая освобождение от НДФЛ дохода в случае долгосрочного владения ценными бумагами при определенном объеме операций с ними со стороны инвестора. А с 1 января этого года освобожден от налога доход в виде курсовой разницы при продаже и погашении еврооблигаций Минфина.

Но это, похоже, все. Судя по последним дискуссиям, регулятор больше не будет инициировать стимулирующие налоговые меры, сейчас его усилия в наибольшей степени будут сконцентрированы вокруг создания модели индивидуального пенсионного капитала.

Основным фактором удержания вошедших во вкус частных инвесторов и привлечения новых станут усилия самой инвестиционной индустрии по поддержке качества сервиса.

Правда, появление на поле крупных игроков в виде госбанков кардинально изменит сложившиеся на два десятилетия правила игры. «Основной риск для конкуренции в ближайшее время в том, что на фондовый рынок выходят крупные банки, что может привести к незнакомой пока фондовому рынку, но характерной для банковского сектора концентрации. Это станет вызовом, на который нужно будет найти ответ», — сообщил в недавнем интервью агентству Reuters президент НАУФОР Алексей Тимофеев. Эта тема и станет, вероятнее всего, ключевой темой года в дискуссиях профессионального сообщества о будущем индустрии.