Впрошлом году инвестиционной индустрии удалось развернуть многолетние тренды: индекс Московской биржи показал исторический максимум, она зафиксировала рекордный приток частных инвесторов, российские компании привлекли на внутреннем публичном долговом рынке максимальный объем средств за всю историю. Однако в начале этого года вспышка коронавируса в Китае обрушила поступательное движение. Фондовый рынок 2020 стал предметом обсуждения за круглым столом в редакции журнала «Эксперт-Урал».

Частный интерес

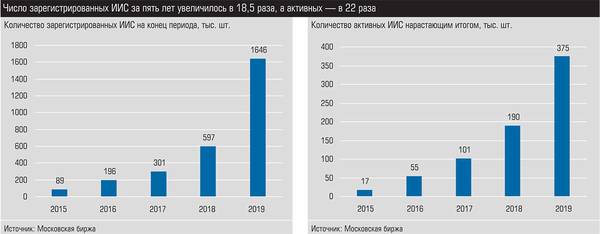

Самое внушительное достижение прошлого года — динамика присутствия частного инвестора. Клиентская база розничных инвесторов выросла в два раза, с 3,8 до 9 миллионов, при этом число активных инвесторов (совершающих как минимум одну сделку в месяц) увеличилось втрое, со 100 до 300 тысяч. Основная причина — низкая доходность банковских вкладов на фоне информационного позитива фондового рынка: индекс Московской биржи в прошлом году преодолел отметку в 3 тыс. пунктов. Но природа роста многофакторна. По мнению аналитика Виталия Калугина, существенный вклад внесли иностранные инвесторы: «В условиях снижения ставок на своих площадках они пошли за риском на развивающиеся рынки, впервые в истории Московской биржи их доля в торгах акциями превысила 50%». Руководитель филиала General Invest Владимир Бобряшов отмечает: «Рост индекса Московской биржи обусловлен еще и переоценкой российских активов в связи с укреплением рубля и валют развивающихся рынков в целом».

— Инвесторы обратили внимание на дивидендную политику российских эмитентов, — добавляет директор QBF Ural Кирилл Богданов. — Граждане видят, что можно заработать не только на курсовой разнице, но и получить дивиденды от вложений в ценные бумаги. Геополитическая обстановка в прошлом году была относительно спокойной, и это добавило людям уверенности.

Инвестиционная индустрия вовремя подхватила эти настроения, предоставив клиентам возможность быстро и дистанционно отрывать счета через мобильные приложения. В борьбу за частного инвестора активно включились крупнейшие игроки банковского сектора, имеющие обширную клиентскую базу. Позиции ведущего оператора по количеству уникальных клиентов по итогам года держит Сбербанк: в системе торгов зарегистрировано 1,2 млн его клиентов.

Сработали и усилия индустрии по развитию удобного и выгодного способа вложения через индивидуальный инвестиционный счет (ИИС): доходность по нему увеличивается за счет налоговых вычетов. «Люди увидели, что механизм работает, — отмечает руководитель направления ИК «Фридом Финанс» Алексей Лопарев. — Многие инвесторы на своем опыте поняли: используя налоговый вычет, можно удвоить доходность облигаций. Рекомендации первых инвесторов стали отличной рекламой для других».

Расширяем базу…

Начинающие держатели ИИС осторожны, предпочитают наименее рискованные инструменты — облигации федерального займа и долговые бумаги корпораций. И это стало одним из факторов изменения структуры эмитентов облигационного рынка России. Разумеется, погоду здесь все равно делают Газпром и Сбербанк, но в 2019 году на рынок публичного долгового капитала все активнее начали выходить небольшие региональные компании. Они сформировали группу эмитентов, которую профучастники окрестили сектором высокодоходных облигаций (ВДО). К таким эмитентам в отличие от крупных корпораций не выставляется требование обязательного получения инвестиционного рейтинга. Их биржа относит к группе эмитентов второго и третьего списков, но и занимают они на рынке дороже.

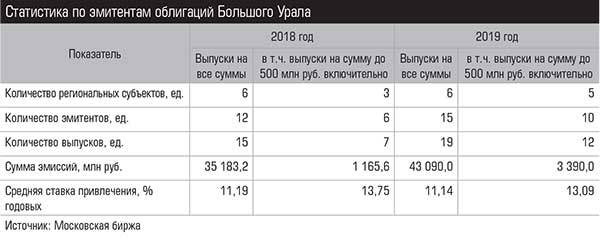

Популяризацию такого способа привлечения капитала среди субъектов МСП Банк России начал еще в 2015 году. Но лишь в 2019-м появились заметные результаты. Объем размещений в специально выделенном секторе роста (компании с выручкой до 10 млрд рублей и экспортеры) увеличился в два раза в сравнении с 2018 годом. Предприятия Урала и Западной Сибири активно осваивают новый способ заимствований: в 2018 году на рынок вышли 12 эмитентов, в 2019-м — 15. Объемы эмиссий за год выросли от 35 до 43 млрд рублей. Статистика выпусков небольших региональных компаний объемом до 500 млн рублей также говорит о возможностях роста сегмента ВДО. С территории Урала в 2018 году вышло шесть эмитентов сегмента МСП с семью выпусками, в 2019 году — десять с 12 выпусками. Объем размещений малых эмитентов вырос с 1,2 до 3,4 млрд рублей.

Собственники и менеджеры региональных компаний часто рассматривают такого рода проекты в качестве не замены банковскому кредитованию, а как дополнительный источник ресурсов. Считается, что их стоимость на рынке облигаций дешевле банковских. Но это правило работает только для эмитентов первого эшелона. Субъекты МСП опираются на другие аргументы. Во-первых, это длинные деньги. Во-вторых, в отличие от банковского договора нет необходимости предоставлять обеспечение. И наконец, нет риска одностороннего повышения ставки со стороны банка или требований досрочного погашения кредита. Да, придется подготовить отчетность. Но страхи раскрытия информации в среде бизнеса постепенно рассеиваются. По наблюдениям Алексея Лопарева, многие собственники уже готовы открывать карты и нести затраты по организации займа: «Раньше финансовые директора не рассматривали другие источники финансирования кроме банковских кредитов. Сейчас многие подходят гораздо шире. Мы проводим много переговоров с компаниями и видим, что они анализируют удачные кейсы и примеряют их к себе».

Есть случаи, когда собственники считают выпуск облигаций первым шагом к подготовке IPO. Для организации такого проекта нужно понять природу функционирования рынка. Для повышения уровня знаний среднего бизнеса в этой области Московская биржа совместно с бизнес-школой «Сколково» запускает новый проект для потенциальных эмитентов — Академию привлечения капитала. Программа ориентирована на собственников и руководителей растущих частных компаний с выручкой от 1 млрд рублей в год.

Участники круглого стола отмечают большой интерес бизнеса к инструментам господдержки — для многих компаний это весомый аргумент. Как известно, в рамках национального проекта «МСП и поддержка индивидуальной предпринимательской инициативы» министерство экономического развития субсидирует участникам сектора роста часть затрат на обслуживание займа.

…И защищаем корму

При всех плюсах бума в секторе ВДО индустрия уже сейчас видит риски: доля физических лиц в размещениях малых эмитентов выше, чем в целом по рынку облигаций. И это закономерно: институциональные инвесторы, прежде всего банки, не рассматривают эти инструменты, потому что им нужны бумаги, которые можно гарантированно рефинансировать — из списка РЕПО Центрального контрагента (НКЦ), в который облигации малых предприятий не входят. Граждан же привлекает высокая доходность, поэтому сектор ВДО и стал одним из наиболее распространенных активов для формирования ИИС.

Угроза дефолтов на рынке есть всегда: не стоит исключать вероятность, что в случае ухудшения рыночной конъюнктуры какие-то эмитенты не смогут выполнить обязательства. Это создает риск формирования сильного негатива среди массы частных инвесторов.

Для его нивелирования Московская биржа разработала комплекс мероприятий. С октября 2020 года будет введено требование по наличию кредитного рейтинга для облигаций, включаемых в сектор роста. Это требование не будет применяться к выпускам облигаций, включенным в сектор роста до вступления в силу новой редакции правил листинга.

Как это обычно бывает, защитная мера имеет две стороны медали. Наличие рейтинга приведет к удорожанию стоимости заимствований и снизит привлекательность облигаций для небольших компаний. Поэтому перед регулятором стоит сложная задача — уберечь частных инвесторов и не разрушить перспективный сегмент. Возможно, законодателю есть смысл подумать над созданием механизма субсидирования затрат на оплату услуг рейтинговых агентств для субъектов МСП. Но в целом индустрия решение приветствует. «Безусловно, правила будут ужесточаться, и это, наверное, хорошо: нам бы хотелось всем видеть на рынке эмитентов, которые будут делать только позитивную историю рынка», — говорит руководитель Gx2invest Ираклий Кирия.

Институциональные факторы для негативных сценариев на российском фондовом рынке не просматриваются: по всей видимости, регулятор будет и дальше поддерживать привлекательность рынка для гражданина как инвестора и регионального бизнеса как эмитента.

Риски в этом году будет генерировать внешняя конъюнктура: выборы в США, политика ФРС, отношения с Великобританией после Brexit, а главное — новый вирус в Китае. В февраль финансовые рынки вошли в условиях крайней неопределенности. Пока оценить последствия распространения инфекции для экономики невозможно, и это снижает интерес инвесторов к рисковым активам. Игроки стараются сокращать их объем в портфелях, замещая их активами-убежищами. Этот же фактор ведет к росту волатильности на рынках. По мнению аналитиков Промсвязьбанка, в случае продолжения активного роста количества зараженных и умерших от коронавируса, рисковые активы будут находиться под давлением и демонстрировать негативную динамику. Однако рынки могут получить поддержку со стороны ведущих Центробанков. Так, в начале феврале Народный банк Китая в попытке стабилизировать ситуацию на рынке пошел на снижение ставок по операциям РЕПО, а также влил в систему 174 млрд долларов, что стало рекордом дня с 2004 года.

Все это ставит перед индустрией новые вызовы, говорит Кирилл Богданов:

— В 2020 году на рынок придут новые инвесторы, вдохновленные эффектом прошлого года. В такой ситуации брокерам придется выстраивать правильную политику работы с инвестором. Необходимо объяснить клиенту, что за любым ростом возможна коррекция. Это волнообразная история. На фондовый рынок надо заходить не на месяц-два для спекуляций, а как минимум на два-три года. Тогда действительно можно выйти с хорошим положительным результатом.