Жилищный заём – подчас единственный доступный способ купить жильё. Это долгосрочное обязательство, поэтому условия заёмщики подбирают тщательно. Как выбрать ипотеку? Об этом читайте в нашей статье.

Как правильно выбрать банк для ипотеки

Главный критерий для определения, какую ипотеку выбрать, это ставка. Не всегда стоит обращать внимание на цифры в рекламном предложении. Зачастую они указаны для определённых случаев. То есть декларируется минимальный процент, применяемый при наличии зарплатного проекта в банке, покупке страховки жизни и др. В процессе оформления договора клиенты нередко узнают, что реальная ставка выше рекламной.

Например Сбербанк добавляет 1% сверху при отказе от страхования жизни и здоровья, от 0,3% до 0,8% при отсутствии зарплатного проекта (это значит, что заёмщик не получает зарплату через этот банк), 0,1% при отказе от сервиса электронной регистрации.

Другие банки, напротив, заманивают клиентов снижением ставки. Например, Альфа-Банк уменьшает её на 0,2% при оформлении займа в течение 30 дней с даты одобрения заявки, а ВТБ за подтверждение дохода снижает процент на 1%. Также в этом учреждении действует интересное предложение: при покупке жилья площадью более 65 кв. м. ставка меньше на 0,7%. При расчёте на сайте нужно просто поставить галочку в нужном окне.

Решая, какой банк выбрать для ипотеки, обратите внимание на отзывы. Они могут касаться процента, обслуживания в конкретном офисе, квалификации сотрудников и т.д.

Конечно, немаловажный фактор – это требования к заёмщикам. Главным образом они касаются гражданства, возраста, занятости и дохода. Проверьте, подходите ли вы по критериям конкретного банка.

Какой платёж по ипотеке выбрать

Платежи бывают аннуитетные и дифференцированные. В первом случае каждый месяц клиент должен вносить одну и ту же сумму. Это удобно, поскольку заёмщик всегда знает, сколько должен, ему не приходится заглядывать в договор. Но есть и минус. Большую часть выплаты в первые годы составляют проценты банка, а значит, тело кредита будет уменьшаться довольно медленно. Этот способ платежа самый распространённый в России.

Дифференцированные платежи не популярны в нашей стране. Ежемесячный взнос, идущий на погашение кредита, остаётся всегда одинаковым, а вот сумма процентов меняется. В начале срока платёж максимальный, в конце – меньше и меньше. Эту схему использует мало банков. В их числе Россельхозбанк. Загвоздка в том, что клиенту в первое время приходится платить довольно большие суммы, что заставляет предъявлять к его финансовому положению повышенные требования.

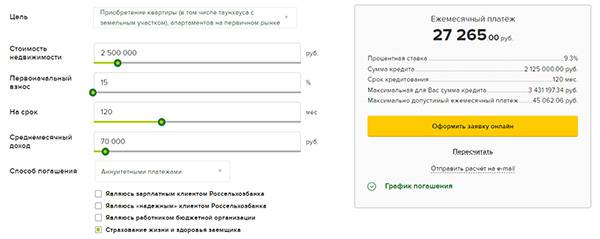

Чтобы понять, какую схему выбрать, приведём пример. Допустим, недвижимость стоит 2,5 млн руб. Ипотеку берём под 9,3% на 120 месяцев. Первоначальный взнос – 15%. Выбрав аннуитетные платежи, получаем ежемесячно одинаковую сумму – 27 265 руб. Просто по мере действия кредитного договора соотношение тела займа и процентов будет меняться, общая сумма – нет.

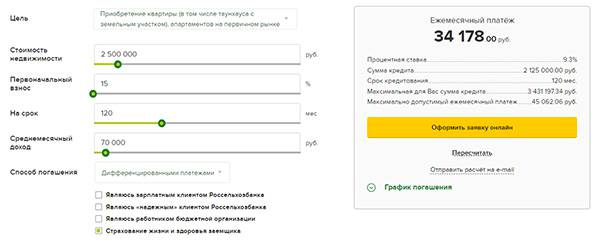

Выбрав дифференцированные платежи, получаем следующую картину. Первым идёт максимальный платёж – 34 178 руб. Далее он снижается, но в первые 30 месяцев заёмщик всё равно платит больше 30 тыс. руб. в месяц. В конце срока суммы куда меньше – 17-18 тыс. руб.

Какую страховую выбрать для ипотеки

При оформлении ипотеки можно застраховать:

-

имущество;

-

жизнь и здоровье;

-

титул.

Важно понимать, что обязательным является только страхование имущества. Остальные оформляются по желанию клиента.

Перед тем как выбрать страховую компанию (СК) для ипотеки, ознакомьтесь с её условиями, списком страховых случаев, исключений, отзывами клиентов, показателями по выплатам и их сумме.

Популярны следующие компании:

-

Сбербанк-страхование;

-

ВТБ-страхование;

-

Альянс (Росно);

-

РЕСО;

-

Ингосстрах;

-

Росгосстрах;

-

АльфаСтрахование;

-

СОГАЗ.

Банки, как правило, сотрудничают с одной или двумя компаниями и предлагают выбрать из них. Помните, что навязать СК вам не могут. Выбрать можно любую фирму. Вот только следует быть готовым к отказу в одобрении заявки со стороны банка, если предложенная вами компания не соответствует его требованиям. Найти их можно на сайте учреждения и попросить у менеджера.

Рефинансирование ипотеки: какой банк выбрать

Если в семье родился второй или последующий ребёнок с 1 января 2018 по 31 декабря 2022 года, любая ипотека может быть рефинансирована под 6%.

Ставка 6% для семей с 2 и более детьми действует в течение льготного периода. Длительность льготного периода зависит от того, какой по счёту ребёнок родился с 01.01.2018 по 31.12.2022:

-

3 года – если на свет появился второй ребёнок;

-

5 лет – если родился третий или последующий ребёнок;

-

8 лет – при рождении не менее двух детей.

Для оформления ипотеки с господдержкой выбирайте любой банк, участвующий в программе. Условия везде одинаковые.

Рассмотрим также несколько вариантов рефинансирования в разных банках.

В ФК Открытие ставка при перекредитовании от 8,7%, сумма от 0,5 до 30 млн. Размер кредита – от 20 до 90% от стоимости передаваемой в ипотеку квартиры. Ставка возрастает на 2% при отсутствии страхования жизни и трудоспособности.

ВТБ предлагает фиксированную процентную ставку при перекредитовании на весь срок ипотеки от 8,8%. Такой процент действует для бюджетников. Для тех, кто получает зарплату на карту ВТБ, ставка 9%, без льгот – 9,3%. Срок до 30 лет, сумма до 30 млн руб. Рефинансирование ипотечного кредита без предоставления справок о доходе возможно по ставке от 10%.

Газпромбанк рефинансирует ипотеку под 8,8%. К ней прибавляется 0,5% в случае, если заёмщик не получает зарплату на карту банка. Максимальная сумма – 45 млн, срок – 30 лет.

Ипотека Сбербанка или ВТБ: что выбрать

Чтобы правильно выбрать банк для ипотеки, нужно сравнить предложения рынка по нескольким критериям. Сайт money.inguru.ru поможет подобрать выгодные условия и найти лучший вариант.

Рассмотрим пример Сбербанка и ВТБ. Для сравнения возьмём ипотечные программы для покупки жилья в новостройках.

|

Сбербанк |

ВТБ |

|

|

Ставка |

10,5% без льготных условий (от 7,1% со льготами) |

9,6% без льгот (от 8,9% со льготами) |

|

Сумма |

От 300 тыс. руб. до 30 млн руб. |

от 600 тыс. до 60 млн руб. |

|

Первоначальный взнос |

От 15% |

от 10% |

|

Срок |

От 1 года до 30 лет |

От 1 года до 30 лет |

|

Льготы по % |

Есть зарплатная карта Сбербанка – 0,3% Есть возможность подтвердить доход справкой 2–НДФЛ или по форме банка – 0,5 % Страхование жизни – 1 % Электронная регистрация – 0,1 % Скидка от застройщика при выборе из списка – 2 % |

Площадь квартиры больше 65 кв.м. – 0,7% Для работников сферы образования или здравоохранения, правоохранительных или налоговых органов, таможни, органов федерального и муниципального управления – 0,4% Зарплата на карту – 0,3% |

|

Требования к заёмщику |

Гражданство РФ Возраст не менее 21 года и не более 75 лет на момент погашения Стаж работы не менее 6 месяцев на текущем месте работы и не менее 1 года общий за последние 5 лет. |

Гражданство и регистрация заемщика не имеют значения. Место работы на территории РФ или в филиалах транснациональных компаний за границей (только для граждан РФ). Возраст от 21 года до 60 лет в момент погашения для женщин и 65 лет для мужчин. Стаж работы от 1 мес. после испытательного срока. Общий трудовой стаж – не менее 1 года. |