На прошлой неделе в прессе появилось сообщение, что несколько крупных банков готовят письмо на имя председателя ЦБ Эльвиры Набиуллиной. Банкиры якобы просят регулятора отменить требование о переводе всех бюджетных средств, включая зарплаты, пенсии и оплату больничных листов, на карту «Мир». Хотя сами представители банков официально опровергли наличие такого письма, ситуация вокруг карты «Мир» и ее оператора «Национальная система платежных карт» (НСПК) накалилась.

Речь идет об изменениях в закон «О национальной платежной системе», соответствующий законопроект был внесен в Государственную думу в конце прошлого года главой комитета по финансовым рынкам ГД Анатолием Аксаковым. В законопроекте предлагалось с 2018 года переводить средства всем бюджетникам на карту «Мир».

Раздор вокруг «Мира»

Одними из первых на этот законопроект отреагировали в Национальной платежной ассоциации, в которую входят все основные работающие в РФ платежные системы. Исполнительный директор ассоциации Мария Михайлова уже 28 декабря направила Анатолию Аксакову официальное письмо. В нем отмечалось, что фактически с 1 января 2018 года банки будут обязаны ограничить права граждан на получение средств из бюджетов и государственных внебюджетных фондов и на распоряжение ими. «Законопроект не дифференцирует требования в зависимости от того, регулярно гражданин получает выплаты (зарплата, пенсия) или разово (больничный лист, материнский капитал, налоговый вычет и пр.), — говорилось в письме. — Таким образом, на банки возлагается обязанность за один год переоформить отношения со всеми своими клиентами, которые уже получают пенсии, пособия, оплату больничных напрямую из ФСС и т. д., путем отзыва у них действующих платежных карт и выдать им карты “Мир”, а также каким-то образом предусмотреть ситуацию, которая может возникнуть, если на счет физического лица внезапно поступит такая выплата». На практике это будет означать необходимость огромному числу пенсионеров и другим категориям лиц, получающих пенсии (например, по потере кормильца и т. д.) и пособия, в том числе нетранспортабельным инвалидам, ехать в банк и переоформлять счета и пластиковые карты. При этом в ассоциации признают, что другие положения законопроекта вполне эффективны и действительно направлены на развитие национальной платежной системы.

19 января в дело вмешалась ФАС: согласно ее заключению, законопроект может привести к ограничению конкуренции на рынке платежных систем и ущемлению прав граждан. Это заключение ФАС направила в ЦБ. В свою очередь глава Сбербанка Герман Греф также высказался фактически против перевода всех бюджетников на «Мир»: «Если возникают любые преференции для любой системы, это приводит к повышению стоимости услуг и к падению качества. Поэтому я думаю, что на самом деле очень важно сохранить равенство условий конкуренции». При этом Греф подчеркнул важность наличия национальной платежной системы «Мир» в РФ.

Сам же г-н Аксаков никак не комментирует вопросы ограничения конкуренции и ограничения прав граждан по распоряжению деньгами. По его словам, законопроект необходим просто для полноценного функционирования национальной платежной системы. «Два года назад был принят закон, согласно которому была создана национальная платежная система “Мир”. Вызвано это было, напомню, необходимостью создать независимую от внешних факторов надежную и стабильную расчетную систему в масштабах страны. Единственное, что тогда не обозначили, — сроки, когда “Мир” начнет полноценно функционировать. Потому в конце прошлого года и внесли поправку: перевести бюджетные и социальные платежи в национальную систему, для этого все готово, — сказал депутат. — Почему крупные банки могут протестовать против этих сроков? Предположу, что просто не хотят заниматься таким, в общем-то, хлопотным и не всегда прибыльным делом. К тому же давно известно: перенос сроков расслабляет, возникает соблазн еще раз перенести… Потому, уверен, такого рода просьбы не встретят понимания в Центробанке».

Это уже не первое изменение в российской системе проведения платежей. Разница лишь в том, что предыдущие изменения не затрагивали конечного пользователя и находились в финансовой и технической «глубине» системы — но были не менее масштабными.

Безотказная система

Напомним, с 1 апреля 2015 года платежи внутри России по всем пластиковым картам, включая Visa и Mastercard, проходят через Национальную система платежных карт (НСПК) — оператора платежной системы «Мир». Это изменение прошло для граждан России незамеченным, но банкам и самим платежным системам пришлось потрудиться. Зато в итоге мы получили более устойчивую систему проведения платежей.

По словам директора процессингового центра Альфа-банка Сергея Брынина, «банкам пришлось построить и осуществлять поддержку новых интерфейсов к новому игроку на рынке (НСПК/“Мир”), это повлекло за собой некоторые дополнительные расходы и изменило архитектуру прохождения трансакций. Особенность новой схемы — разделение внутрироссийского и международного трафика, что можно трактовать как повышение отказоустойчивости системы в целом (при сбое в одном сегменте второй продолжает работать)».

Директор департамента банковских карт и потребительского кредитования банка «Открытие» Ольга Овчинникова добавляет, что банкам необходимо было технически подготовиться к новому формату взаимодействия с платежными системами, и это были ресурсоемкие проекты. Но сейчас все работает в штатном режиме.

Сами платежные системы тоже смогли приспособиться к новым условиям. Так, генеральный директор Visa в России Екатерина Петелина отмечает, что перевод процессинга внутрироссийских трансакций по картам Visa в НСПК был обусловлен требованиями законодательства. «В новых условиях НСПК является нашим вендором-партнером. Однако в целом бизнес-модель не изменилась, и мы по-прежнему выстраиваем отношения с банками, торгово-сервисными предприятиями напрямую, чтобы совместными усилиями способствовать переходу на безналичные формы расчетов, развивать электронные платежи и расширять сеть их приема», — говорит генеральный директор Visa в России.

Глава Mastercard в России Алексей Малиновский так прокомментировал ситуацию: «Мы активно участвуем в формировании российской платежной индустрии и цифровой экономики совместно с государственными и частными банками, НСПК и регулятором, для того чтобы у россиян был выбор наиболее современных, безопасных и удобных платежных решений. Важно отметить, что Mastercard принимала активное участие в становлении НСПК, и на сегодняшний день это один из наших важнейших партнеров на российском рынке». Стоит отметить, что один из первых кобейджинговых проектов системы «Мир» карта «Газпромбанк-МИР-Maestro» был именно с Mastercard.

Централизация всего

Другое изменение в российских платежах, которое тоже пройдет незаметным для большей части населения России, касается уже не наших расчетов картами за покупки, а межбанковских платежей. По ним ЦБ также последовательно выстраивает единую централизованную систему. Так, с января этого года переводы на суммы свыше 100 млн рублей должны исполняться банками с использованием сервиса срочного перевода (БЭСП). В ЦБ рассчитывают, что это позволит сконцентрировать в БЭСП крупные и средние платежи и в итоге улучшить управление внутридневной ликвидностью, обеспечить мониторинг и анализ рисков при проведении крупных сумм в режиме реального времени. С января 2017 года у банков появляется возможность использовать сервис по консолидации ликвидности на своих счетах в ЦБ. Кроме того, департамент платежной системы Банка России сейчас разрабатывает и внедряет так называемую перспективную платежную систему (ППС) Банка России (рабочее название) — на нее все банки должны будут перейти с 2019 года. «Райффайзенбанк поддерживает ЦБ при переходе на новую ППС, — сказали в Райффайзенбанке “ Эксперту”. — Режим обслуживания платежей через платежную систему Банка России будет 23/5, что позволит банку почти круглосуточно исполнять переводы своих клиентов, в том числе межрегиональные расчеты. При исполнении несрочных платежей ускорится взаимозачет до 30 минут, что позволяет говорить о том, что и несрочные платежи будут исполняться всеми кредитными организациями в режиме реального времени».

Начальник управления расчетов Альфа-банка Наргиз Агаева также положительно отозвалась о нововведении: «По нашему мнению, нововведение по обязательной отправке крупных сумм через систему БЭСП целесообразно, так как позволяет ускорить и улучшить процесс проведения расчетов. В частности, дает несомненные преимущества клиентам банков, поскольку теперь они могут получать, а следовательно, и распоряжаться крупными суммами в режиме онлайн, независимо от правил и технологических особенностей процесса зачисления в банках. Кроме того, у Банка России теперь больше возможностей по управлению рисками при обработке платежей на крупные суммы».

Сплотиться против наличных

Если вернуться к картам «Мир», то сейчас они и так используются в основном в зарплатных проектах бюджетников. «В настоящий момент банк “Открытие” выпускает карты “Мир” в рамках зарплатных проектов, — говорит Ольга Овчинникова. — В первую очередь это муниципальные и бюджетные организации. Спрос со стороны зарплатных компаний в 2016 году был сдержанным, основная активность пришлась на конец года. Мы ожидаем, что в течение 2017 года большинство наших зарплатных компаний из муниципальных и бюджетных сфер деятельности инициируют переход на зарплатные карты “Мир”. Что касается открытого рынка, то пока активного спроса потребителя на карты “Мир”, включая кобейджинговые, нет. Здесь все будет зависеть от маркетинговых действий НСПК по созданию этого спроса у потребителей. Например, анонсированная НСПК программа лояльности может стать привлекательным преимуществом для потребителей, так что мы с интересом ожидаем результатов пилота и официального запуска этой программы».

Развитие и привлекательность системы «Мир» в условиях открытой конкуренции зависит от целого ряда факторов. Нет ничего плохого в том, чтобы карты «Мир» были обязательны для получения бюджетных денег или денег из внебюджетных фондов — но требование о том, чтобы это были единственные карты, привязанные к счету получателя, является очевидно избыточным.

Сергей Брынин из Альфа-банка считает, что рыночная привлекательность карт «Мир» (если не брать в расчет требования законодательства по обязательному выпуску) будет зависеть от условий выпуска карт и дополнительных услуг, которые предложит платежная система и банки-эмитенты. «В большей степени это справедливо для клиентов, планирующих использование карты внутри страны. Роста востребованности карт “Мир” следует ожидать от вовлечения в платежную систему банков (как эквайеров, так и эмитентов) из других стран, а выпуск различного рода кобейджинговых продуктов — это один из способов расширения экспансии», — добавляет г-н Брынин.

«Карты “Мир” будут иметь сильные позиции в сегменте бюджетников, что в том числе обусловлено законодательно, — уверена Екатерина Петелина. — В других сегментах мы надеемся на открытую конкуренцию. У нас как глобальной компании много конкурентных преимуществ, в числе которых масштаб глобальной компании, позволяющий инвестировать в создание инноваций».

Рынок безналичных платежей в России продолжает расти, так что даже в условиях мощной государственной поддержки карт «Мир» другие платежные системы все равно полны оптимизма. Тем более что сам пластик — давно не самое главное для бизнеса таких систем. Так, Mastercard уже давно позиционирует себя не как компанию, занимающуюся пластиковыми картами, а как разработчика и поставщика технологических решений в области безналичных платежей. Обсуждая конкуренцию с картами «Мир», Алексей Малиновский отметил, что именно держатели карт Mastercard первыми в России смогли воспользоваться такими ожидаемыми сервисами, как Apple Pay и Samsung Pay (платежи с помощью смартфона, куда загружается информация о карте). «Мы приветствуем конкуренцию и равные условия для ведения бизнеса, обеспеченные всем игрокам. При этом основным конкурентом для нас остаются наличные деньги как в России, так и во всем мире, и мы работаем над тем, чтобы внедрять цифровые решения, так как именно они приносят пользу людям, бизнесу, государству, способствуют развитию коммерции и росту экономики», — резюмирует глава Mastercard в России.

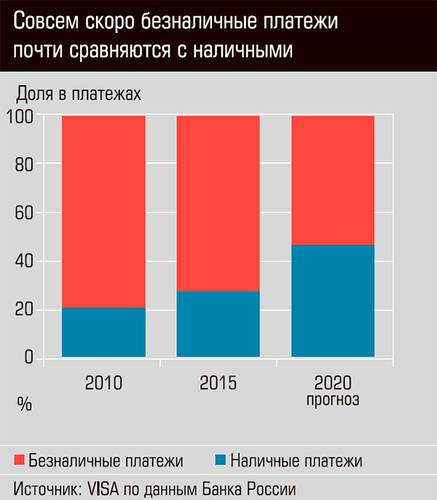

«Российский рынок очень перспективный, прежде всего потому, что доля безналичных расчетов в общем объеме платежей составляет пока всего 30 процентов, — добавляет Екатерина Петелина из Visa. — Надо отметить, что еще в 2013 году этот показатель был 20 процентов. Таким образом, как видим, электронные платежи растут с поразительной скоростью. Ориентируясь на показатели других стран, мы прогнозируем, что через три-пять лет доля безналичных расчетов достигнет 40 процентов, то есть доля наличных снизится до 60 процентов. Уже сегодня мы видим, как набирает силу тренд по замещению наличных денег. Например, за последний год оборот платежей по картам вырос более чем на 25 процентов, а количество трансакций — более чем на 35 процентов». Радует платежные системы и снижение размера среднего чека (за последний год его величина упала примерно на 10%, до 884 рублей). «То есть если раньше карты обычно использовались для оплаты дорогих товаров, то сегодня потребители все чаще предпочитают безналичные платежи при совершении некрупных, повседневных покупок. Меняется потребительское поведение, и использование банковских карт постепенно входит в привычку», — заключает глава российского отделения Visa.