Идея слияния двух накопительных нефтяных фондов в один, одобренная правительством в середине прошлого месяца, реализуется спринтерскими темпами, несмотря на влиятельных оппонентов. В прошлую среду Госдума приняла в первом чтении проект федерального закона с поправками в Бюджетный кодекс (БК), существенно размывающими обособленный статус Фонда национального благосостояния (ФНБ).

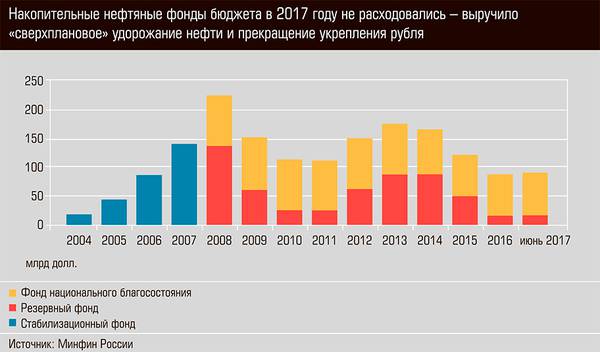

Решение разделить созданный тринадцать лет назад Стабилизационный фонд на две части — Резервный фонд (РезФ) и ФНБ, было вполне осмысленным и не бухгалтерским. РезФ становился оперативной подушкой безопасности бюджета. Он должен был аккумулировать нефтегазовые сверхдоходы бюджета, возникающие из-за превышения фактической цены на нефть некоей наперед выбранной Минфином величины, и предоставлять их для финансирования дефицита бюджета в годы неблагоприятной конъюнктуры рынка углеводородов. К началу кризиса 2009 года в РезФ было накоплено 137 млрд долларов, и они оказались очень кстати — за последующие два года фонд «похудел» до 25 млрд, остальное было пущено на финансирование текущих бюджетных расходов, включая разнообразные антикризисные программы.

ФНБ же мыслился как некая более долгосрочная «заначка», в формате инвестиционного фонда будущих поколений, доходы от вложений которого должны будут заместить нынешние нефтяные доходы после исчерпания источника природной ренты.

Соответственно, инструменты размещения фондов должны быть различны. Если РезФ по смыслу мало отличался от монетарных резервов ЦБ и мог управляться по тем же принципам, где главное — ликвидность, а не доходность, и обязательно размещаться в зарубежных активах, то ФНБ допускал, по идее, более агрессивное инвестирование. В принципе, он мог бы служить не только для скупки высокодоходных предприятий по всему миру, как это делают со своими фондами Китай и нефтяные монархии Залива, но и размещаться во внутренние проекты, лишь бы они давали максимальный доход.

На практике дело свелось к управлению средствами обоих фондов в составе резервов ЦБ. С той лишь разницей, что часть ФНБ размещена в ВЭБе либо вложена или зарезервирована под штучные инфраструктурные мегапроекты. Тем не менее средства ФНБ оставались пусть и потенциальным, но значимым госрезервом длинных денег в экономике.

К тому же в нынешнем году ситуация с бюджетными доходами оказалась лучше, чем планировалась, и РезФ не будет исчерпан до 2018 года, вопреки прошлогодним прогнозам. Более того, по оценкам Минфина, 623 млрд рублей пойдут на его восстановление, а в новых бюджетных проектировках на 2018–2020 годы расходование ФНБ предполагается в значительно меньших масштабах, чем ожидалось в предыдущем трехлетнем финансовом плане.

Тем не менее Минфин решил выпрямить «бюджетную вертикаль». Согласно упомянутому законопроекту, пополнять ФНБ не планируется: отменяется положение о нормативной величине Резервного фонда, по достижении которой начинается пополнение ФНБ. Напротив, одобренные в первом чтении поправки в БК предусматривают возможность «использования средств ФНБ для пополнения Резервного фонда <…> в том числе в целях финансирования дефицита федерального бюджета».

Именно последний пункт стал объектом критики Счетной палаты, давшей свое заключение на законопроект. Данное предложение, сказано в заключении, приведет к исчерпанию ФНБ. С критикой слияния нефтяных фондов выступил также глава комитета Госдумы по бюджету и налогам Андрей Макаров. «Мы глубоко убеждены, что Фонд национального благосостояния должен быть сохранен и <…> должны быть предусмотрены все механизмы для того, чтобы бюджетное правило действительно работало на экономику страны», — заявил г-н Макаров, выступая с содокладом по законопроекту на заседании комитета.

Возможно, оппонентам идеи объединения нефтяных фондов удастся аргументировать свои возражения и завоевать умы части депутатов в ходе парламентских слушаний по этому вопросу, запланированных на 18 июля.