Банк России ввел в банке «Югра» временную администрацию. В течение шести месяцев управлять банком будет Агентство по страхованию вкладов (АСВ). В сообщении ЦБ говорится, что эта мера введена «в связи с неустойчивым финансовым положением ПАО Банк “Югра” и наличием угрозы интересам его кредиторов и вкладчиков». Одновременно был введен мораторий на удовлетворение требований кредиторов банка сроком на три месяца. Введение моратория является страховым случаем, и выплаты вкладчикам (физическим лицам и ИП) начнутся не позднее 24 июля.

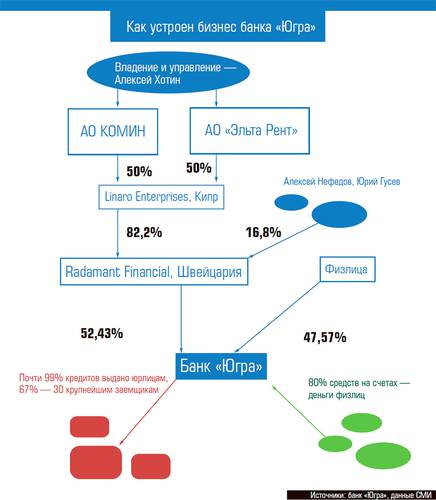

Для банковского рынка это сообщение неожиданностью не стало. Банк «Югра» был создан в 1990 году, но до 2012 года ничем из ряда небольших региональных банков особо не выделялся. На начало 2012 года он занимал 312-е место по размеру активов. По сообщениям СМИ, именно в этот год банк был приобретен Юрием и Алексеем Хотиными — девелоперами и владельцами «Горбушкина двора». Однако в официальном списке владельцев банка появился только Алексей Хотин (под данным ЦБ, контролирующий более половины акций банка) и только в 2016 году. Сразу после приобретения «Югры» Хотиными начался бурный рост банка, и на начало 2017 года он уже занимал 28-е место по активам. Основную роль в этом сыграли депозиты физических лиц, которые выросли менее чем с 4 млрд рублей в начале 2012 года более чем до 180 млрд рублей на 1 июня 2017-го. При этом средства «физиков» составляли свыше 80% общего объема средств на счетах, компании свои счета в «Югре» держать не стремились.

Однако этот рост сопровождался определенными проблемами и повышенным вниманием к банку со стороны регулятора. Так, в 2013 году ЦБ ограничил «Югре» привлечение средств населения, которое было обойдено с помощью сберегательных сертификатов. В 2015 году банк не был допущен к докапитализации с помощью ОФЗ — из-за высокой доли кредитов аффилированным компаниям. В 2016 году «Югра» снова получила от ЦБ предписание ограничить прием вкладов от населения. Банк вновь предпринял попытку обойти ограничение — теперь через дарение вкладчикам одной акции банка и превращение их в акционеров, на которых ограничение не распространяется. По словам директора департамента банковского надзора Банка России Анны Орленко, объем манипуляций со вкладчиками с использованием акций составил 1,88 млрд рублей. К тому же, по сообщениям СМИ, «Югра» неоднократно получала требования по докапитализации. С начала года объем докапитализации банка от основного акционера — компании Radamant Financial составил около 25 млрд рублей, еще почти 5 млрд влилось за счет нераспределенной прибыли. Еще в июне «Югра» заявляла о масштабных планах — увеличить активы на треть к 2019 году, а акционеры обещали влить в банк в общей сложности 500 млн долларов (около 30 млрд рублей), однако у регулятора докапитализация вызвала вопросы.

Уже при анализе этих фактов, даже если не брать в расчет текущую ситуацию, становится понятно, что с большой долей вероятности банк «Югра» работала по принципу пылесоса, а деньги вкладывал в кредиты аффилированным компаниям. Это подтверждают и источники «Эксперта» на банковском рынке. Так что вопрос сейчас скорее не «почему?», а «почему так поздно?» По мнению начальника аналитического управления и члена совета банка БКФ Максима Осадчего, банк «Югра» — too big to fail («слишком большой, чтобы рухнуть»). К тому же у Хотиных очень мощное лобби. «О силе административного ресурса Хотиных свидетельствует тот факт, что они получали льготы по вывозной пошлине на нефть даже тогда, когда конкуренты не могли их получить, — говорит Осадчий. — На примере “Пересвета” мы видели, что лоббистский потенциал не позволил лишить банк лицензии. При этом Татфондбанк, который в определенной степени был аналогом “Пересвета”, лицензии лишился».

Вклады и лобби

Для начала интересно понять, почему выбрана процедура временного управления без объявления санации или отзыва лицензии. «Временную администрацию в данном случае ввели для того, чтобы разобраться, что там действительно происходит и есть ли признаки злоупотреблений с отчетностью. Проверка могла их выявить только отчасти. Временная администрация берет под контроль непосредственно работу банка, его информационные системы и может увидеть скрытые вещи, в том числе забалансовые вклады, о которых много говорилось. Пока с уверенностью мы ничего не можем утверждать; собственно, для выявления всего этого и вводится временная администрация», — говорит управляющий директор Национального рейтингового агентства (НРА) Павел Самиев. Он также обращает внимание на то, что в последнее время ЦБ дает какой-то период на докапитализацию. При этом ставит фактически ультиматум: если это будет сделано, причем в явной форме через внесение денег или хороших активов, не фиктивных, не переоцененных, а качественных, то банк продолжает работу. Если это не делается или делается через фиктивные инструменты — тогда ЦБ принимает другое решение. «С Татфондбанком и сейчас с “Югрой” ситуация развивалась именно по этому сценарию, — полагает Самиев. — Был согласован план действий, но он не был выполнен. С Внешпромбанком было по-другому, там достаточно быстро развивались события. Стало понятно, что отчетность сфальсифицирована настолько сильно, что нет смысла даже пытаться санировать».

В свою очередь руководитель проектов Аналитического центра «Эксперт» Сергей Селянин отмечает: «Отзыв лицензии сразу — стопроцентное банкротство, а временная администрация — это шанс на возможную санацию. С учетом того, что сейчас повылезают все скелеты и уже пошли сообщения о забалансовых вкладах, этот шанс очень призрачный. “Югра” практически с самого начала представляла собой чистый пылесос — банк привлекал частные вклады под высокие ставки и размещал их в кредиты юрлицам. Никакого другого бизнеса банк не вел — в отличие от других упомянутых и не упомянутых банков (например, Татфондбанк, “Пересвет” и другие крупные банкротства)».

Проблема еще и в размере «Югры» — все же банк из топ-30 по активам совсем не то же самое, что банки из второй и третьей сотни, отзывов лицензий у которых мы не замечаем. «Если банк маленький, даже при подозрении на подобные злоупотребления, на серьезный характер фальсификаций обычно лицензия отзывается. Если банк крупный — уже не очевидно, есть ли такого рода проблемы и какого именно они масштаба, — поясняет Павел Самиев. — Такая практика уже была, когда объявляли временную администрацию без санации и отзыва лицензии — в тех же Внешпромбанке и “Пересвете”, и закончилось это по-разному. С одной стороны, кажется, что аналогичных случаев много, но на самом деле индивидуальные отличия значительны. Где-то злоупотреблений с отчетностью совсем не было, а были проблемы с качеством кредитного портфеля. Из крупных были Судостроительный банк, “Российский кредит”, но везде ситуация имеет свои отличия. Из схожего: плохое качество активов, большое количество аффилированных лиц в кредитном портфеле и недостаточный уровень капитализации».

Снова стройка

В случае с «Югрой», возможно, было бы проще назвать, в какой сфере у банка все в порядке, чем перечислить все претензии со стороны регулятора. На пресс-конференции зампред Банка России Василий Поздышев сказал, что ЦБ подозревает «Югру» в предоставлении недостоверной отчетности, выводе активов и манипуляциях с вкладами, высокой концентрации кредитов собственникам. Анна Орленко на той же пресс-конференции сообщила, что ни один из двух десятков предложенных «Югрой» вариантов спасения банка не предусматривал докапитализации за счет реальных ликвидных средств, а при оценке недвижимости, принадлежащей банку, либо сумма была завышена в три раза, либо объекты были неликвидными или некорректно оформлены. Она также сказала, что почти у всех заемщиков были огромные объемы сделок по торговле стройматериалами. Совокупный оборот таких сделок доходил до 300 млрд рублей. Обычно так камуфлируются большие проблемы в балансе банка. И очень большие обороты по расчетам между юридическими лицами — около 86% — приходились на три банка. По словам Анны Орленко, возможно, это были технические компании, которые многократно перебрасывали деньги между собой, чтобы продемонстрировать выручку, а впоследствии денежные средства куда-то выводились.

«Вывод активов, безусловно, наличествует, — считает Максим Осадчий. — Схема классическая: создается сеть технических компаний, которые имитируют активную деятельность, например по торговле нефтепродуктами или стройматериалами. Деньги вкладчиков инвестируются в бизнесы собственников банка через эту сеть так, чтобы и регулятивные ограничения обойти, и чтобы в случае краха банка взыскания по кредитам, выданным этим техническим предприятиям, не были обращены на бизнесы собственников банка. В случае Хотиных это девелоперский и нефтяной бизнес. Это классическая схема, она была применена и в “Российском кредите”, и в “Глобэксе” Анатолия Мотылева, и в Мособлбанке Анджея Мальчевского. То же самое было и во Внешпромбанке. Схема устроена так, что деньги невозможно или крайне затруднительно вернуть, невзирая на то что бизнес у собственников есть. Другая проблема заключается в том, что все эти бизнесы были заложены и перезаложены. Я пока оценил дыру в балансе банка в сто миллиардов рублей, но не исключено, что она может оказаться и существенно больше».

В отношении кредитного портфеля «Югры» некоторые эксперты, как и ЦБ, пока сохраняют осторожные оценки и не делают окончательных выводов до получения результатов работы временной администрации. По словам Павла Самиева, «основу портфеля составляют корпоративные кредиты, причем, по заявлению ЦБ, там большая доля аффилированных структур. Много приходится на строительный сектор, на добывающую промышленность (нефтянка и другие проекты), часть приходится на торговлю и посредническую деятельность. Внешне это обычный портфель, как у многих других банков, но дальше надо смотреть: чем занимаются заемщики, связанные ли это стороны, какие у них проекты, есть ли признаки того, что это не совсем реальный бизнес». Напомним, что совсем недавно Аналитическое кредитное рейтинговое агентство (АКРА) присвоило рейтинг «ФК Открытие» до ВВВ– как раз из-за активного кредитования девелоперов.

Однако другие эксперты более категоричны. Сергей Селянин напоминает, что на 1 июня банк «Югра» занимал по активам 28-е место, по кредитам юрлицам — 12-е, в том числе по валютным — 11-е, по вкладам физлиц — 15-е, а вот по другим показателям у банка значительно более низкие места. «Многие признаки свидетельствуют о нерыночности кредитного портфеля, — констатирует эксперт. — Мы делали исследование (еще не опубликованное) по рыночности кредитного портфеля. По нему у “Югры” показатели аналогичны показателям санируемых ВЭБом банков».

Максим Осадчий обращает внимание еще на один интересный аспект: «Дело в том, что розничный кредитный портфель у банка “Югра” почти отсутствует, а в корпоративном на 1 июня доля просрочки составляла всего 0,33 процента. В условиях кризиса это нонсенс. В среднем по банковскому сектору корпоративная просрочка составляет 6,6 процента. Почти нулевая просрочка указывает не на блестящую работу риск-менеджмента, а на то, что кредиты предоставлялись связанным сторонам. Так как это финансирование осуществлялось через сеть технических компаний, то от корпоративного кредитного портфеля “Югры” мало что останется».

Без домино

Что будет по окончании периода временной администрации, предсказать пока сложно. Представители ЦБ говорят, что окончательное решение еще не принято. Некоторые аналитики, как Максим Осадчий, считают, что «с учетом лоббистского потенциала не исключена санация даже при очень большом размере дыры в балансе банка». Павел Самиев отмечает, что «названный ЦБ целый набор проблем, уже достаточен для отзыва лицензии. Однако это еще не окончательно, банк очень крупный, с большим объемом вкладов, поэтому в теории возможно решение о санации. С другой стороны, при таком количестве проблем лицензия обычно отзывается».

Бизнес-модель «Югры» при всех ее недостатках обладает одним неоспоримым достоинством — эффекта домино крах банка не вызовет. «Поскольку в “Югре” не было денег юрлиц, не связанных с банком, а вклады застрахованы (кроме, конечно, “тетрадочных”), то никакого резонанса быть не должно, — уверен Сергей Селянин. — Облигаций у “Югры”, насколько я знаю, нет. Отличие от банкротств других банков в том, что собственники имеют огромный объем недвижимости в РФ, правда, заложенный».

По сообщению ЦБ, большая часть денег физических лиц, а это, как уже говорилось, 180 млрд рублей, подпадает под страховку АСВ. «Югра» ориентировалась на небольшие депозиты от физических лиц. С другой стороны, само АСВ не даром называет выплаты вкладчикам «Югры» крупнейшим страховым случаем за время работы агентства. Еще один интересный момент: за июнь средства компаний на счетах в «Югре» сократились на 45 млрд рублей.