В августе 2017 года президент США Дональд Трамп подписал новый пакет санкций против России. Подходы становятся все более комплексными, охватывая все более широкий круг вопросов. Вместо набора актов и инструкций отдельных ведомств, по сути, возникает единый свод санкционных принципов. Пакет подписан, несмотря на то что некоторые из мер, по словам самого Трампа, противоречат американской конституции. Более того, как подчеркивал президент России Владимир Путин, «санкции абсолютно незаконны с точки зрения международного права, нарушают принципы международной торговли и правила Всемирной торговой организации».

Однако представляется, что, хотя эти санкции могут создать определенные трудности для России в финансовой сфере, у регуляторов есть механизмы, которые позволят им нейтрализовать возникающие проблемы.

О возможных последствиях финансовых санкций

Американский закон о санкциях, который был принят 2 августа 2017 года, помимо ограничивающих мер содержит ряд положений общеполитического характера, предполагая дальнейшее исследование широкого круга вопросов (включая финансирование терроризма, сокращение зависимости западных стран и Украины от российских энергоресурсов и др.), а также предусматривает проведение новых исследований относительно возможного расширения санкций в перспективе.

В части финансовых ограничений закон о санкциях включает в себя сокращение сроков финансирования для российских банков и компаний нефтегазового сектора, находящихся в санкционном списке, по сравнению со сроками, которые были прописаны в санкциях, принятых в сентябре 2014-го. Максимальная продолжительность нового финансирования, предоставляемого российским банкам, будет сокращена с 30 до 14 дней, а для компаний энергетического сектора — с 90 до 60 дней (ст. 223).

Согласно закону, минфин США не позже чем 180 дней с момента вступления закона в силу должен представить доклад с подробным анализом эффекта от расширения санкций в виде ограничений на вложения в российский госдолг и деривативы (ст. 242). Это означает, что по результатам доклада не исключено введение ограничений на вложения в эти инструменты.

Кроме того, закон оставляет за президентом США право вводить дополнительные ограничения, касающиеся ряда других вопросов (кибербезопасность, оборона, трубопроводы, приватизация госимущества в РФ) по широкому кругу операций. В частности, президент США может ограничить деятельность американского Экспортно-импортного банка в отношении санкционных организаций и лиц; запретить любому американскому финансовому институту выдавать кредит на сумму свыше 10 млн долларов сроком на 12 календарных месяцев; дать директиву американским представителям в международных финансовых организациях при голосовании противодействовать решениям, направленным на финансирование организаций в санкционном списке. Президент США также может запретить физическим или юридическим лицам США осуществлять инвестиции в акции и долговые инструменты, эмитированные организациями РФ, подпадающими под санкции, а также вводить другие ограничения.

Подчеркнем, что более короткое финансирование, предоставляемое российским банкам и энергетическому сектору, а также планируемое ограничение американских вложений в российские гособлигации, конечно, может иметь негативные последствия. Это может обострить проблему долгосрочного валютного фондирования для экономики РФ, увеличить долю краткосрочных финансовых ресурсов на рынке, повысить спекулятивный характер последнего, спровоцировать выход нерезидентов из российских госбумаг и бумаг компаний с госучастием, снижая их котировки.

Это также повысит волатильность валютного рынка и может оказать дестабилизирующее воздействие на финансовый сектор в целом, увеличивая на нем долю краткосрочных инвесторов.

Механизмы нейтрализации основных ограничений

Российским регуляторам и бизнесу требуется принять дополнительные меры для обеспечения стабильности рынка и минимизировать для себя негативные последствия от санкций. Это делает необходимым комплексное использование различных компонентов и механизмов, которые позволили бы российской экономике нейтрализовать возникающие отрицательные эффекты, одновременно создавая возможности для ускорения ее экономического роста.

Представляется, что российские регуляторы располагают многими из необходимых механизмов и рычагов для решения этих задач, и в складывающейся ситуации требуется их активное и целенаправленное использование.

Какие же контрмеры есть в нашем арсенале?

Валютный рынок. Для обеспечения необходимого уровня устойчивости в валютной сфере российским регуляторам следует более четко обозначать свои курсовые предпочтения и имеющиеся у них возможности установления валютного курса, чтобы участники рынка лучше понимали тенденции, которые могут на нем возникнуть.

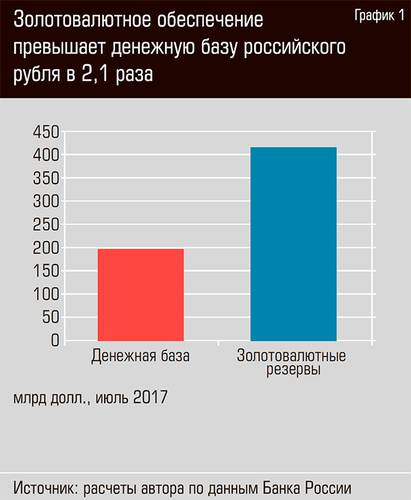

Так, золотовалютные резервы РФ (ЗВР) сейчас превышает всю рублевую эмиссию (денежную базу) более чем в два раза (см. график 1). Это означает, что регулятор может установить любой целесообразный, с его точки зрения, уровень валютного курса, минимизируя при этом уровень неопределенности и амплитуду курсовых колебаний.

Кроме того, для минимизации рисков, связанных с нежелательным давлением на курс рубля, необходимо предусмотреть комплекс мер, направленных на дестимулирование ухода рублей в валюту. Возможностей здесь достаточно. Это, например, использование более льготных нормативов, регулирующих операции с рублями: норм резервирования, достаточности капитала и др.; налоговые стимулы, а также иные механизмы, предотвращающие нецелевой переток средств, который дестабилизирует рынок (валютные позиции и др.). С другой стороны, следует стимулировать экспортеров к продаже валюты через использование широкого комплекса мер, формирующих более выгодные условия хранения и проведения операций в рублях по сравнению с операциями в валюте.

В чрезвычайных случаях острой валютной дестабилизации возможно рассмотреть специальные механизмы временного срока действия для восстановления стабильности на рынке: прекращение торгов в случае провала валютного курса на определенную величину (как разовая мера, которая практикуется на многих валютных рынках, включая рынки развитых стран); возобновление продажи части валютной выручки для пополнения необходимого объема ЗВР как механизм, повышающий валютную стабильность.

В целом целесообразна диверсификация рынков и источников привлекаемых валютных ресурсов. Речь может идти, в частности, о финансовых системах японской иены, швейцарского франка, китайского юаня и др.

Финансовый рынок. Новый санкционный закон предусматривает подготовку доклада правительства США о возможном ограничении для американских участников операций с российскими госбумагами. Эти ограничения очевидно могут негативно повлиять на ликвидность российского рынка госдолга и на его стабильность (с учетом высокой доли на нем нерезидентов — около 30%) и потребуют специальных мер, направленных на стабилизацию ситуации.

Чтобы предотвратить дестабилизацию на валютно-финансовом рынке при репатриации финансовых ресурсов нерезидентами после вынужденной продажи ими российского госдолга (ОФЗ) и других финансовых инструментов, которые продиктованы чрезвычайностью ситуации, связанной с санкциями, возможно формирование и российской стороной особых новых условий такого вывода средств.

В этих условиях принимающая сторона вправе вводить такие же не анонсированные ранее меры, которые позволили бы ей сохранить необходимый уровень финансовой стабильности.

Даже законодательство ряда международных организаций предполагает, что для обеспечения финансовой стабильности допускается использование незапланированных механизмов, применение которых в новой ситуации становится оправданным.

При необходимости целесообразно увеличение сроков вывода этих средств (или использование других ограничений) на период, необходимый для стабилизации ситуации; при этом должны быть предусмотрены возможности альтернативных вложений финансовых ресурсов, высвобождаемых после продажи ОФЗ и других инструментов. В целом такие рублевые и валютные ресурсы будут направляться на восполнение ликвидности российского финансового рынка, что, в свою очередь, будет способствовать сохранению его глубины и стабильности.

Валютным экспортерам, в частности, может быть предложена либо продажа части их валютной выручки, либо ее направление на покупку российских валютных облигаций в восполнение тех валютных инвестиций, которые могут сократиться вследствие выхода иностранных участников из российских активов из-за санкций.

Укажем, что масштабные продажи российского госдолга американскими инвесторами могут привести к снижению его цены и росту его доходности, что повысит стоимость обслуживания таких долгов для их эмитентов. В такой ситуации могут быть оправданны интервенции регуляторов, вплоть до использования механизмов рублевой эмиссии под покупку госбумаг для пополнения необходимого объема рублевой ликвидности с целью недопущения провала рынка. Заметим, что подобный механизм широко используется в международной практике.

Необходимо рассмотреть возможность ограничения для российских инвесторов покупок зарубежных, в первую очередь американских, госбумаг, а также сокращения уже существующих российских вложений в эти инструменты. Согласно последним данным ФРС США, на конец июня этого года они насчитывали 102,9 млрд долларов — ровно четверть российских ЗВР.

О возможности США конфисковать иностранные активы в случае обострения ситуации говорил недавно бывший председатель Банка Англии Мервин Кинг: «При серьезном обострении отношений иностранные активы могут быть аннулированы».

Можно также напомнить о других конфискационных мерах, к которым США неоднократно прибегали в прошлом. В частности, за последние годы имела место заморозка средств, размещенных в США рядом стран арабского Востока. Напомним и о блокировании средств даже стран — союзников США, размещенных в американских банках, во время Второй мировой войны, и другие прецеденты подобного характера.

Не следует забывать и о фактическом дефолте США и об их неплатежах по долгосрочным обязательствам в связи с крахом Бреттон-Вудской системы в 1971 году. Существовавшие до 1971 года механизмы предполагали, в частности, обмен долларов на золото. Однако когда ряд стран (в первую очередь Франция и Великобритания) решили воспользоваться этим правом и предъявили свои долларовые авуары для обмена на золото, то их требования удовлетворены не были, поскольку более 70% долларов уже не имело золотого обеспечения. Другими словами, все, кто когда-то обменял свое золото на доллары, а потом захотел получить золото обратно, сделать этого по ранее договоренной цене уже не могли. Причем США нарушили указанные многосторонние соглашения в одностороннем порядке.

В связи с этим было бы оправдано оценить размер потерь всех стран, компаний, а также частных долларовых вкладчиков, которые имели доллары к 1971 г., и для которых пересмотр правил игры означал серьезные убытки, и рассмотреть вопрос о механизмах возможной компенсации.

Длинные деньги и расширение внутренних источников фондирования. Для недопущения негативного влияния на российскую экономику зарубежных источников финансовых ресурсов важно обеспечить приоритетную роль внутренних источников монетизации.

В связи с этим целесообразно провести последовательное замещение иностранных заимствований контролируемых государством банков и корпораций внутренними источниками кредита. Для этого представляется актуальным расширение механизмов и инструментов финансирования экономики Банком России и Минфином РФ.

По примеру развитых стран монетарным властям целесообразно делать упор на формирование длинных ресурсов, основанных на использовании целевых государственных бумаг (в том числе связанных с финансированием долгосрочных инвестиционных проектов), которые дополняются инструментами среднесрочного финансирования. Это будет способствовать созданию мощной основы длинных ресурсов в экономике и снижению процентных ставок.

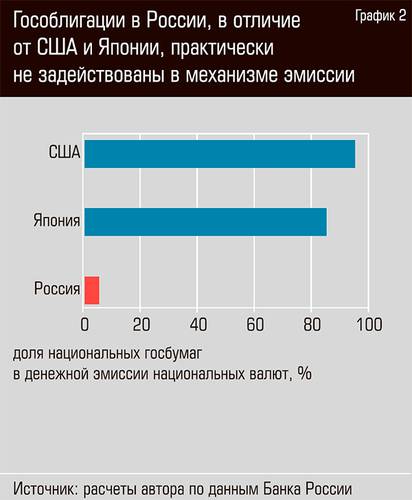

Такие механизмы в первую очередь предполагают размещение госбумаг на внутреннем рынке с участием своего ЦБ в качестве покупателя этих бумаг (как это происходит в самых зрелых экономиках мира, например в США и в Японии, где эмиссия национальных валют на 85–95% осуществляется в результате покупки их центральными банками своих госбумаг; см. график 2).

Центральные банки этих стран покупают госбумаги, выпущенные своим минфином. Одновременно ЦБ осуществляет целевую эмиссию (на ипотеку, на малый бизнес, на региональные программы и др.). Причем, как правило, это длинная и сверхдлинная эмиссия на тридцать-сорок лет (в США даже не исключают возможности эмиссии сроком до ста лет). Купленные ЦБ бумаги хранятся у него в течение всего срока, а не поступают на рынок и не оттягивают оттуда деньги.

Подчеркнем, что та незначительная роль, которую российские госбумаги сейчас играют в формировании рублевой финансовой системы (менее 5% накопленной рублевой эмиссии ЦБ РФ), указывает на сохраняющийся высокий уровень зависимости РФ от мировой конъюнктуры и от мировых источников финансовых ресурсов и свидетельствует, что у российской финансовой системы есть большие неиспользуемые возможности для формирования ее прочных национальных основ.

Кроме того, одна из главных мер, которая расширит возможности экономики и будет противодействовать санкциям, — расширение задач Банка России. Центральному банку, помимо уже возложенных на него задач, следует в соответствии с мировой практикой также отвечать за экономический рост, что даст емк возможность использовать широкий набор мощных инструментов (механизмы формирования денежных ресурсов — длинных и коротких, механизмы, определяющие цену этих ресурсов, механизмы обеспечения ликвидности в экономике в целом и др.), находящихся в его распоряжении, для создания условий устойчивого экономического развития России.