Всю минувшую неделю российские площадки стабильно росли вместе с нефтью. Индекс ММВБ прибавил 2,18%, пробив в середине недели важную психологическую отметку — 2000 пунктов. К середине пятницы торги проходили около 2022,49 пункта. Индекс РТС поднялся на 3,45%, до 1097,79 пункта.

Обрушившийся на Техас ураган Харви, которого не зря опасались американские нефтепромышленники, вывел из строя четверть нефтеперерабатывающих мощностей США, а те, что продолжают работать, испытывают проблемы с доступом к сырью. Одиннадцать портов Техаса все еще закрыты для нефтетанкеров. Министерство энергетики США впервые за пять лет выделит НПЗ около 500 тыс. баррелей нефти из стратегического резерва для стабилизации цен на топливо. К концу недели цены на баррель марки Brent достигли 52,43 доллара. Рост за неделю составил 1,53%.

Вместе с ростом нефти наш рынок продолжает поддерживать сезон отчетности: например, на минувшей неделе опубликовали данные за первое полугодие банк ВТБ и ритейлер «Лента».

Американские рынки тоже показали рост на позитивных внутренних данных. Так, в среду Бюро экономического анализа США опубликовало данные о реальном росте ВВП — во втором квартале он составил 3% в годовом выражении. Это выше предыдущего прогноза (2,7%). Статистика по рынку труда аналитической компании Automatic Data Processing (ADP) также оказалась выше ожиданий экспертов: 237 тыс. новых рабочих мест против ожидавшихся 183 тыс.

Итоговый рост основных американских индексов составил: у Dow Jones — 0,62% (21 948,10 пункта), у S&P 500 — 1,17% (2 471,65 пункта), у NASDAQ — 2,60% (этот индекс обновил предыдущий максимум, достигнутый 26 июля, и торговался в обед пятницы на уровне 6 428,66 пункта). Рынки АТР следовали за мировыми. Nikkei вырос на 1,23%, до 19 691,47 пункта, Shanghai composite — на 1,07%, до 3 367,12 пункта.

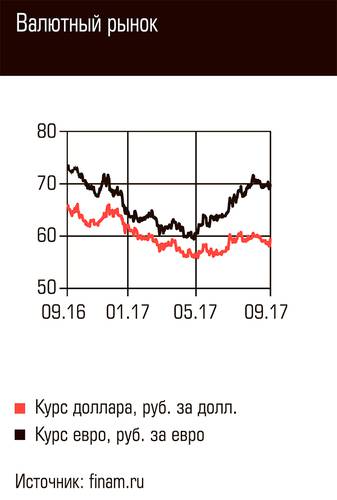

Отечественная валюта на прошлой неделе выраженной динамики не показала, не изменив позиции против доллара и укрепившись на 0,4% к евро. К 13:00 пятницы курс рубля составлял 59,55 и 69,62 рубля за доллар и евро соответственно.

Аравийские монархии со своими триллионами нефтедолларов и городами будущего еще месяц назад казались витринами успеха. Но за их фасадом оказалась спрятана фундаментальная несостоятельность в системе обеспечения собственной безопасности, которую они, как и европейцы, отдали на аутсорс американцам. Теперь оказалось, что политическая субъектность арабских элит ограничена куда жестче, чем им бы хотелось.

О том, готовы ли элиты Залива к самостоятельной игре, может ли регион вырваться из логики управляемого хаоса и какие рецепты предлагает Россия, мы поговорили с Андреем Баклановым — заместителем председателя Ассоциации российских дипломатов, профессором Высшей школы экономики, чрезвычайным и полномочным послом России в Саудовской Аравии (2000–2005).

00:00 Вступление

01.30 План США на Ближнем Востоке

11.00 Зависимость аравийских монархий от США

22.25 Чем плоха многополярная система

28.20 Могут ли США бросить Иран

32.30 Что может предложить Россия Ближнему Востоку

38.20 Переговоры России и США по арабскому миру

44.20 Как изменится Иран

52.00 Что думает арабская улица

59.00 Куда ушла принципиальность арабского мира