«Экономика России стабилизируется, вышла из рецессии, набирает обороты, уже несколько кварталов подряд демонстрирует рост», — заявил президент РФ Владимир Путин на встрече с представителями деловых кругов 21 сентября. По злой иронии судьбы буквально накануне оптимистического заявления главы государства Бинбанк, 12-й по активам в стране частный финансовый институт, расписался в недееспособности, попросив ЦБ о санации. Просьба была немедленно удовлетворена: «Бин» будет санирован Фондом консолидации банковского сектора, управляющей компанией регулятора, которой теперь принадлежит три четверти капитала банка.

Схема предбанкротной национализации была опробована менее месяца до «Бина» банком «ФК Открытие» — крупнейшим частным банком в стране, одним из 11 системно значимых по версии ЦБ. Теперь в этой неполной дюжине уже пять банков находятся под прямым контролем государства, три представляют собой российские «дочки» крупных международных финансовых групп (итальянской Unicredit, французской Societe Generale и австрийской Raiffeisen) и три банка с частными собственниками-резидентами (Альфа-банк, МКБ, Промсвязьбанк).

Национализация верхушки банковского сектора — один из классических критериев банковского кризиса. Еще по одному критерию — затраты государства на купирование кризиса должны превышать два процента ВВП — у нас тоже давно «зачет»: компенсации вкладов лопнувших банков вкупе с расходами на санацию банков с 2013 года достигли 2,7 трлн рублей (свежая оценка агентства Fitch). Еще как минимум полтора триллиона будет стоить спасение «Открытия» и «Бина» — итого «кризисный норматив» МВФ будет превышен в два с лишним раза. По некоторым другим стандартным критериям — доле плохих долгов в совокупном кредитном портфеле (около 7% вместо «положенных» более 10%) и наличию крупномасштабной паники вкладчиков (она пока что блокируется питаемой деньгами ЦБ системой страхования вкладов) — мы до полноценного банковского кризиса недотягиваем.

Но не будем формалистами: не надо быть банкиром, чтобы понять, что с кредитной системой страны творится что-то неладное. Четыре года подряд ряды действующих банков редеют примерно на 10% в год, причем ни наличие стратегически значимых и влиятельных акционеров и вкладчиков, ни размер финансового института не дают ему гарантий на выживание. В ряде регионов (Орловская, Смоленская, Архангельская, Брянская области и др.) не осталось локальных банков, в целом ряде субъектов сеть отделений банков за последние три года уполовинилась, свыше трех сотен кредитных институтов находятся в процедуре банкротства. Что же это, если не кризис?

Разбор причин случившегося с «Открытием» и Бинбанком был дан в «Эксперте» по горячим следам (см. «Хэппи-энда не выйдет» в № 36 и «Наигрались и ушли» в № 39). Сегодня мы хотим взглянуть на ситуацию чуть сверху. Попытаемся разобраться, что еще помимо индивидуальных сверхрисковых, если не сказать авантюрных, бизнес-стратегий довело эту парочку и десятки их коллег по цеху до бесславного финала? И если нынешняя «вибрация» банковского сектора обусловлена фундаментальными факторами, то сколь протяженно действие последних, а следовательно, сколько еще нам предстоит наблюдать тряску банковского сектора — и хорошо, если не трястись вместе с ним?

Наконец, самый, пожалуй, интригующий вопрос: что мы получим на выходе? Общим местом стали разговоры о переходе к более компактной системе более крупных игроков, с тотальным доминированием государственных банков. Однако эта банальная экстраполяция не содержит никакой информации относительно того, что придет на смену нынешней макромодели функционирования банковской системы. Сможет ли ее посткризисная версия быть более адекватной задачам модернизации российского хозяйства и ускорения экономического роста?

Забегая вперед, ответим: шанс есть.

Геологи, ау!

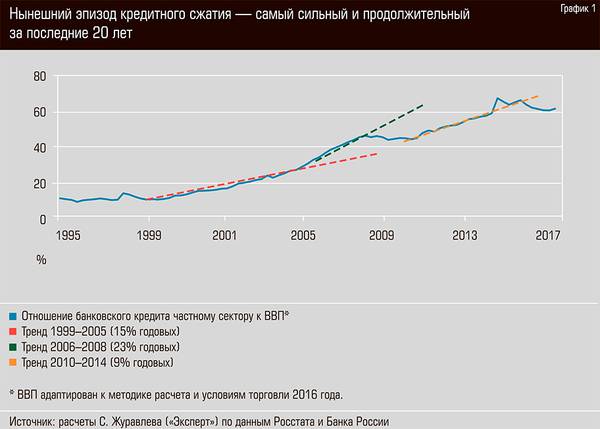

Рискуя обидеть финансистов, скажем прямо: их отрасль нас беспокоит не сама по себе, а прежде всего в той мере, в какой она может исправно выполнять свою родовую макроэкономическую функцию — превращать сбережения в инвестиции, депозиты в кредиты. С этой точки зрения продолжительность и веселье нынешних «кредитных каникул» беспрецедентны в новейшей истории России. Кризисы 1998 и 2009 годов приводили к сокращению доли банковского кредита частному сектору в ВВП примерно на три и два процентных пункта соответственно, а их протяженность не превышала шести кварталов. Нынешний кризис сопровождается сжатием кредита на протяжении уже девяти кварталов подряд, а накопленная глубина спада, считая от пика 67,9% ВВП в четвертом квартале 2014 года, приблизилась к восьми процентным пунктам (см. график 1). Повышательные колебания в середине этой фазы не должны вводить в заблуждение — это чисто бухгалтерский артефакт, следствие курсовой переоценки валютной части портфеля. Наши расчеты показывают небольшой рост показателя во втором квартале текущего года, но пока что детальный анализ динамики составляющих совокупного кредитного портфеля не дает оснований говорить о переломе тенденции.

Оптимисты поправят нас, указав, что розничный компонент кредитного портфеля, ведомый ипотечным сегментом, растет примерно с февраля текущего года. Расчеты подтверждают перелом тренда, хотя, как видим из сравнения траекторий совокупного розничного кредитного портфеля в реальном выражении, фаза сжатия продлилась здесь на 12 месяцев дольше, чем в кризис 2009–2010 годов (см. график 2).

Однако розничные кредиты составляют лишь четверть общего портфеля, динамика же корпоративного кредита пока малоутешительна. После 12-процентного реального сжатия с ноября 2014-го по май 2015-го была зафиксирована небольшая ступенька с некоторым даже трендом к росту, однако с ноября позапрошлого года вялый спад возобновился (см. график 3). Отскок августа 2017-го (последняя расчетная точка) не показателен. Это пока лишь статистический феномен, связанный с необычной по интенсивности даже для конца лета дефляцией.

Еще хуже обстоит дело с кредитованием малого и среднего бизнеса (МСБ). «Индикатор “Кредиты МСБ / ВВП” упал с 6,9 процента на конец 2013 года до 4,8 процента в конце 2016 года. Смело можем ожидать и три-четыре процента. За этим — “денежное опустынивание” регионов и вместо живительной кредитной почвы для развития быстрого, мелкого, инновационного бизнесов — твердый асфальт», — сокрушается Яков Миркин, заведующий отделом международных рынков капитала ИМЭМО РАН.

И это при том, что мы явно миновали пики ухудшения качества кредитных портфелей, как розничного, так и, вероятно, корпоративного (см. график 4), а плохие долги оказались локализованы в узкой группе отраслей (прежде всего это строительство и, шире, девелопмент, а также розничная торговля и ряд подотраслей обрабатывающей промышленности за периметром ВПК).

На этом безрадостном фоне разворачивается активное замещение банковского кредитования облигационными займами нефинансовых компаний. Так, по данным ЦБ, за первые семь месяцев 2017 года компании нарастили обязательства по облигациям на 793 млрд рублей, причем банки выкупили таких облигаций более чем на 400 млрд рублей, что превышает прирост кредитов предприятиям с их стороны за тот же период.

Пока что возобновившийся экономический рост столь слаб, что банкиры, не только обыватели, его не замечают (о с трудом отличимом от стагнации росте 2016 года предлагаем вообще промолчать). Авансировать посткризисный подъем, стать его локомотивом и драйвером банки в массе своей не готовы. Вот характерное мнение представителя небольшого, но крепкого немосковского банка. «Банковский сектор отражает реальное состояние экономики, для возобновления кредитования сейчас необходимо восстановление экономического роста. Банк России и Министерство экономического развития должны начать прилагать совместные и согласованные усилия к решению этой проблемы. Пока этого, к сожалению, не происходит», — сетует Айк Карапетян, начальник службы управления рисками и анализа Кузнецкбизнесбанка.

Кредитная пауза неприятна, что и говорить. Но это не повод рвать на себе волосы. Длительные фазы кредитной стагнации не редкость в истории банковских систем. Уже десять лет, например, практически дисфункциональна в макроэкономическом смысле кредитная система Казахстана. После схлопывания фондового пузыря в 1990 году почти два десятилетия была парализована японская банковская система (подробности этого феномена — в материале «Все как от огня шарахаются от кредитов», «Эксперт» № 15 за 2009 год).

Нередки и национализации ведущих банков. За примерами далеко ходить не надо. Взять хотя бы Royal Bank of Scotland, номер два по активам в Великобритании, принятый на санацию государством в разгар финансового кризиса 2009 года и пока так и не нашедший рыночных покупателей (в этом контексте оценка зампреда ЦБ Василия Поздышева срока готовности «ФК Открытие» к постсанационной продаже в два-три года кажется чересчур оптимистичной).

Можно вспомнить и пертурбации в верхнем эшелоне финансовой системы США, когда всего за шесть горячих месяцев 2008 года цвет и гордость отрасли — пятерка ведущих инвестиционных банков страны перестала существовать: Lehman Brothers обанкротился, Bear Stearns и Merrill Lynch вынуждены были продаться коммерческим банкам — J. P. Morgan и Bank of America соответственно, а Morgan Stanley и Goldman Sachs под угрозой банкротства решились, страшно сказать, на «операцию по изменению пола» — перебежали под опеку Федеральной корпорации по страхованию депозитов, став обычными коммерческими банковскими холдингами.

В Америке триггером коллапса инвестбанковской отрасли послужила тотальная переоценка рыночной стоимости производных от сабпрайм-ипотеки ценных бумаг, являвшихся, в свою очередь, залогами по кредитам и базой для других секьюритизаций. Каковы же фундаментальные причины нынешнего российского банковского кризиса?

За таргет заплачено кровью

По нашему мнению, важнейшим фактором, определившим тяжесть и продолжительность неприятностей с банками, опережающим по значимости ужесточение надзора, кризис в реальном секторе 2014–2015 годов и западные санкции, является сверхжесткая денежная политика Центрального банка. «То, что мы сейчас переживаем, примерно с 2016 года, — это период адаптации к новым макроэкономическим реалиям, — считает Михаил Матовников, старший управляющий директор — главный аналитик Сбербанка. — Политика дезинфляции, проводимая Центральным банком, достигает своих целей, но любая политика снижения инфляции болезненна для банковского сектора и экономики. Мы находимся сейчас в самом протяженном в нашей истории периоде реальных положительных процентных ставок. Последнее снижение ключевой ставки ЦБ на половину процентного пункта никого не должно обманывать — при нынешнем уровне инфляции ставка все равно остается на уровне пять процентов в реальном выражении».

Действительно, уровень реального процента в России сегодня наибольший среди стран БРИКС (кроме Бразилии), не говоря уже об отрицательной, с поправкой на инфляцию, стоимости займов у регуляторов в США и Еврозоне (см. таблицу).

Для банков это означает простую вещь. Чтобы остановить падение кредитования, банки пошли на существенное снижение ставок, поэтому постепенно стоимость кредитов прижимается к ключевой ставке сверху. А вот снижение стоимости пассивов оказывается очень неравномерным. Банковский кризис и высокая дефолтность банков снижают доверие к банкам и ведут к сохранению высокой стоимости привлечения средств у многих из них. «В итоге, хотя общая прибыль банковской системы бьет рекорды, значительная часть банков работает на очень низкой марже, а доходность их капитала оказывается ниже депозитных ставок», — продолжает Матовников.

Трудная ситуация продолжается уже три года — и многие банки не видят ей конца. Судя по заявленным намерениям регулятора «умеренно жесткая» (по версии ЦБ) денежно-кредитная политика будет продолжена вплоть до 2020 года. Вот что заявила глава ЦБ Эльвира Набиуллина по результатам недавнего снижения ключевой ставки: «Мы находимся в самом начале пути к ценовой стабильности. Переход от умеренно жесткой к нейтральной денежно-кредитной политике возможен только после “заякоривания” инфляционных ожиданий».

А вот цитата из проекта главного стратегического документа регулятора, основных направлений денежно-кредитной политики на ближайшую трехлетку: «На среднесрочном горизонте равновесный уровень реальной процентной ставки для России оценивается в 2,5–3%, что предполагает возможность снижения номинальной ключевой ставки до 6,5–7% при сохранении инфляции вблизи 4%».

Многие собственники банков в таких условиях не видят перспектив бизнеса, особенно если с качеством активов дела обстоят не очень хорошо. Когда же возникает это ощущение стратегической безнадеги, системное сжатие источников и размеров нормального банковского заработка, собственники банков срываются, возникает соблазн использовать банк для получения прибыли в других своих бизнесах. Начинается вывод активов.

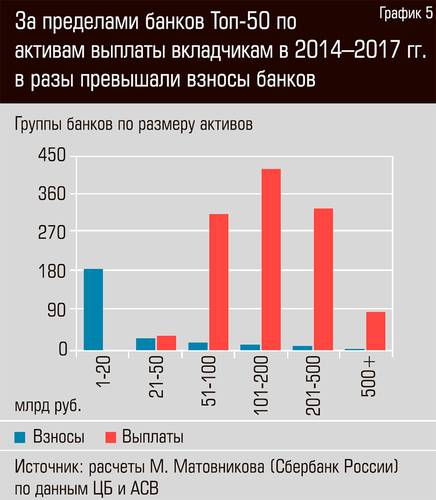

В том, что это оказалось не только возможным, но и приобрело макроэкономический масштаб, решающую роль сыграла система страхования вкладов. «Мы никогда бы не получили банковский кризис таких колоссальных масштабов, если бы банкиры, пустившиеся во все тяжкие, не могли просто, предложив чуть более высокую ставку, собрать непропорционально большой объем вкладов», — возмущается Михаил Матовников. По его расчетам, группа банков, занимающая места с 100-го по 200-е по размеру активов, в 2014–2017 годах заплатила в Агентство по страхованию вкладов взносов на 11 млрд рублей, а выплачено компенсаций вкладчикам в этой группе было на 420 млрд рублей (см. график 5).

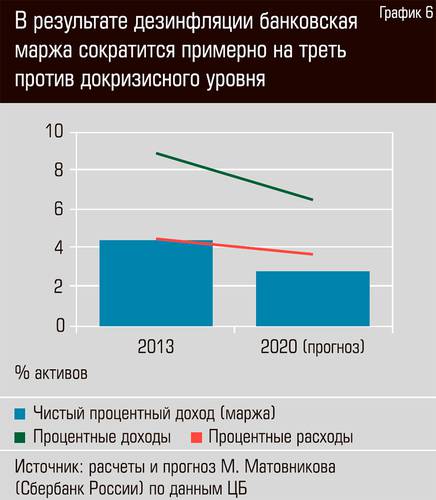

Банковскому сектору предстоит не просто пережить снижение инфляции, но и научиться жить при ней. Когда инфляция на уровне 4%, обычно во всех странах кредитные ставки составляют 6–7%, но не 12%. А это значит, что восстановление предкризисной маржинальности оказывается в принципе невозможным. Это болезненный, но неизбежный процесс, через который придется пройти. Согласно прогнозу Михаила Матовникова, средняя по системе процентная маржа съежится к 2020 году на треть, до 2,8% (против 4,4% в докризисном 2013 году, см. график 6).

Реабилитация госбанков

Тренд на увеличение рыночной доли банков, контролируемых государством, в ближайшие годы в России продолжится. «Мы действительно переходим к качественно иной банковской системе. В ней уже не 55–60 процентов активов находится под контролем государства, как это было в начале текущего десятилетия, и даже не 65 процентов, как, по оценке, мы имеем сегодня, а скорее 70–75 процентов, что будет соответствовать структуре собственности и степени концентрации в реальном секторе экономики», — прогнозирует Яков Миркин.

Однако было бы неверным совсем уж демонизировать госбанки. В ряде исследований на российском материале делается вывод, что мнение о безнадежной финансовой неэффективности госбанков преувеличено. В целом контролируемые государством банки не сильно уступают в эффективности частным российским банкам, а наиболее эффективна группа дочерних банков нерезидентов.

Ведущие госбанки выдают основной объем (60–70%) долгосрочных (свыше трех лет) кредитов юридическим лицам. Известно также, что государственные банки могут играть полезную роль в стабилизации кредитования на протяжении бизнес-цикла, особенно в периоды финансовой нестабильности. Контрциклический характер кредитной активности группы госбанков подтверждается и данными текущей российской статистики. Расчеты Сергея Селянина из АЦ «Эксперт» свидетельствуют, что в ходе последнего кризиса группа госбанков показала существенно лучшую динамику корпоративного и особенно розничного кредитования в сравнении с частными банками (см. график 7).

В принципе, в этом нет ничего удивительного. Это говорит не столько о повышенной социальной ответственности государственных банкиров, сколько является следствием того банального факта, что государственные тяжеловесы находятся в куда лучшем положении, чем большинство частных банков. Так, у Сбербанка сегодня ставка внутреннего фондирования не превышает 7% годовых. Ставка кредитования, кроме лучших заемщиков, выше 11%. То есть процентная маржа выше 4%. У ВТБ лишь немногим ниже. Основные проблемные кредиты давно полностью зарезервированы. Так чего же им не кредитовать клиентов?

К тому же наблюдается активный естественный переток в госбанки лучших заемщиков. Снижение инфляции и ставок ведет у лучших заемщиков к спросу на перекредитование, который госбанки с готовностью удовлетворяют. При этом включается отрицательный отбор остающихся у частных банков заемщиков.

Итак, государственные банки — вовсе не абсолютное зло. Да и сами госбанки уже не вполне соответствуют привычному стереотипу закостенелой конторы министерского типа. Тот же Сбербанк имеет помимо ЦБ, контролирующего 50% капитала плюс одну акцию, 204 тысячи акционеров, при этом 45,41% уставного капитала крупнейшего российского банковского мейджора принадлежат юрлицам-нерезидентам. Банк свято блюдет лучшие практики корпоративного управления публичной компании, имеет сугубо рыночную экспертизу кредитуемых проектов.

Скверно не огосударствление банковской системы само по себе, а сопряженное с вымыванием частных игроков сужение конкурентного предложения банковских услуг, что автоматически обнуляет стимулы повышать их качество и разнообразие, а также снижать их стоимость.

«Государство вовсе не стремится убрать частных посредников, нет такой задачи, но сами эти посредники иногда делают все возможное, чтобы их пришлось убирать, — считает Андрей Верников, ведущий научный сотрудник Института экономики РАН. — В окончательное вымывание частных рыночных игроков я не верю: должны же быть в стране порядочные и ответственные профессионалы, не мечтающие украсть средства вкладчиков и сбежать в Лондон. Стимулом к развитию частного банкинга были и остаются не действия регулятора, а рентабельность капитала свыше 20 процентов, на возвращение которой финансисты втайне надеются, и возможность контролировать финансовые потоки с огромным плечом к собственному капиталу».

И тогда появятся успешные бизнес-модели, причем в том числе за периметром государственных банков. Появится новая генерация игроков, которая займет место ушедших динозавров. И никто через семь лет о динозаврах уже и не вспомнит. Как сейчас мало кому что говорят названия «СБС-Агро», Инкомбанк, Онэксимбанк, «Российский кредит» или «Менатеп». А между прочим, в топ-10 входили!

Какие это будут бизнес-модели? Опрошенные нами эксперты перечислили целый спектр источников заработка. Это и организация платежных сервисов, в том числе базирующихся на технологии блокчейн (кстати говоря, эту нишу ряд финансистов осваивает успешно уже сегодня, см. интервью с опытнейшим уральским, а ныне сингапурским — по месту прописки бизнеса — банкиром Владимиром Фроловым в «Эксперте» № 36 за 2017 год). Это и традиционное финансовое консультирование, и. наконец, целый ряд инвестбанковских активностей — секьюритизация активов, андеррайтинг и маркетмейкинг на рынках ценных бумаг.

Все это прекрасно и перспективно с точки зрения выживания частных банков в России и прекращения скукоживания отрасли. Но вернемся к тому, с чего мы начали: можно ли представить себе такую модель посткризисной банковской системы, которая была бы в состоянии не просто обеспечить собственную деятельность без триллионных субсидий от ЦБ и бюджета, но и стать финансовым локомотивом ускорения экономического роста и проведения масштабной модернизации хозяйства?

Мечта

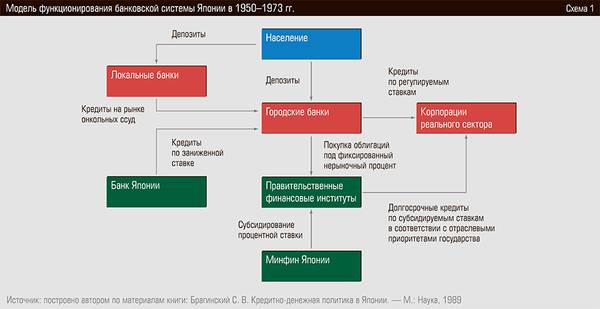

В своих рассуждениях мы отталкивались от необычного прецедента. Речь идет о модели функционирования банковской системы Японии в период экономического чуда 1950–1973 годов.

Эта модель без малого четверть века представляла собой феномен масштабной, стимулируемой и направляемой государством кредитной экспансии. При этом более 90% внешнего финансирования японских корпораций обеспечивалась тогда именно банками.

Причем, подчеркнем, в отличие, скажем, от Франции в послевоенной Японии не было проведено существенной национализации в банковской сфере и основные финансовые рычаги оставались в руках частных банков, прежде всего крупнейших так называемых городских банков («Фудзи», «Сумитомо», «Санва», «Мицубиси», «Дайити Канге» и др.). Тем не менее степень государственного дирижизма в сфере кредита в Японии была очень высока. Каким образом она достигалась?

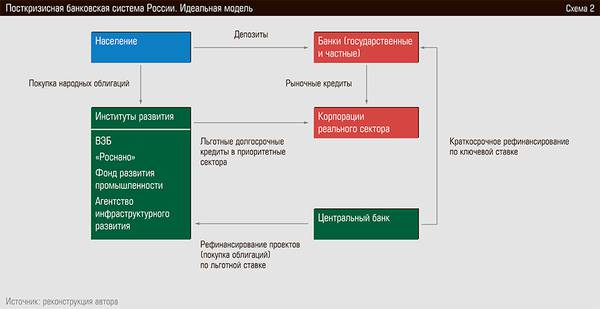

Конечно, действовала разветвленная сеть правительственных финансовых институтов (Банк развития, Экспортно-импортный банк и др.). Они выполняли функцию политического кредитования, селективной отраслевой поддержки в соответствии с определенными государством приоритетами. Сейчас речь о другом: каким образом стимулировалась и направлялась деятельность крупных частных кредитно-депозитных институтов? А здесь действовала следующая модель (см. схему 1).

Основной источник средств городских банков был традиционный — депозиты населения. Они пополняли ресурсную базу городских банков как напрямую, так и через локальные банки, которые являлись нетто-кредиторами городских на рынке онкольных ссуд (краткосрочных межбанковских беззалоговых кредитов).

Самым экзотическим по нынешним временам был еще один источник ресурсов городских банков, а именно прямые кредиты национального центробанка (Банка Японии), предоставлявшиеся к тому же по заниженной (нерыночной) ставке. Конечно, не из любви к банкирам, а чтобы городские банки, также по регулируемым ставкам, кредитовали корпорации реального сектора.

Еще сильнее субсидировались, на этот раз уже министерством финансов, долгосрочные кредиты корпорациям реального сектора со стороны правительственных финансовых институтов. А значительную часть ресурсов последние формировали за счет средств все тех же городских банков, которым вменялась в обязанность покупка облигаций этих институтов, размещаемых под фиксированный, также нерыночный процент.

Возможно, эта модель кажется сегодня слишком брутальной или олдскульной и категорически нерыночной, но зато эффективности у нее уж точно не отнять. Тем более что мы не предлагаем копировать эту японскую схему полувековой давности, а лишь использовать некоторые ее элементы.

Существенным отличием предлагаемой нами схемы от нынешнего устройства банковской системы является опция прямой покупки Центральным банком облигаций институтов развития, выпускаемых для финансирования инвестиционных проектов стратегического значения, а также рефинансирования банков любой собственности под залог таких бумаг (см. схему 2). При этом предполагается резкая активизация деятельности Фонда развития промышленности, который также получает возможность рефинансирования своих проектов в Центральном банке.

В качестве важного элемента посткризисной банковской системы мы видим также один или несколько институтов (агентств) — провайдеров инфраструктурной ипотеки. Выпускаемые специальными обществами проектного финансирования под эгидой этих агентств инфраструктурные облигации будут представлять собой еще один объект вложений для банков. Специальные транши этих бумаг, гарантированные агентствами, будут предназначаться для инвестиций граждан (народные облигации).

Безусловно, сама собой эта схема выстроиться не сможет. Нужны заинтересованные стороны и смельчаки, которые расторгуют рынки новых ценных бумаг. И новые идеологи денежной политики, которые не будут считать крамольной любую эмиссию Центрального банка.