Призрак девальвации вновь замаячил на горизонте на минувшей неделе — после того, как в СМИ появилась информация об изменениях в валютном законодательстве, которые предлагает Минфин. Ведомство готово еще сильнее либерализовать правила, отменив обязательный возврат экспортной выручки в Россию, но при этом дать Центробанку и правительству право в кризис вводить жесткие валютные ограничения. Речь идет о том, что в случае резких провалов курса, например таких, как в конце 2014 года, экспортеры должны будут в обязательном порядке продавать валюту внутри страны и получать разрешения на ее покупку, а также открывать спецсчета для отдельных видов валютных операций.

Общественность напряглась: если Минфин предлагает подготовиться к кризисному варианту развития событий, то насколько велика вероятность этого варианта? На сегодняшний момент ответ звучит так: к концу года вероятно ослабление рубля максимум на три-четыре процента, если, конечно, неприятных сюрпризов не преподнесет нефть. Впрочем, ряд аналитиков и вовсе никакой девальвации не ждет — иностранцы еще не насытились российскими активами и сбрасывать их пока не собираются.

Долги не повредят

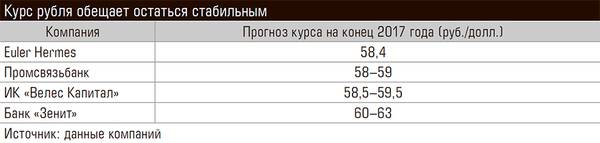

Косвенно о том, что иностранные инвесторы не ожидают сильных потрясений для рубля, можно судить по прогнозу крупнейшего мирового страховщика Euler Hermes (входит в французскую группу Allianz): согласно их расчетам, средний курс российской валюты в 2017 году составит 58,4 рубля за доллар, а в 2018-м — 56 рублей за доллар. С этим согласны и другие аналитики (см. таблицу) — по их мнению, ни выплаты внешних долгов, которые предстоят российским компаниям в этом году, ни возможный рост привлекательности американских активов не должны сильно повлиять на рубль. «Основной риск для рубля на текущий момент — продолжение роста доходностей на глобальных долговых рынках, которая может найти отражение в динамике всей группы валют развивающихся стран, — говорит ведущий аналитик Промсвязьбанка Михаил Поддубский. — Остальные факторы в целом сбалансированы: цены на нефть консолидируются на оправданных с нашей точки зрения уровнях, сальдо счета текущих операций платежного баланса к концу года сезонно демонстрирует положительную динамику. На декабрь традиционно приходится пик выплат по внешнему долгу, однако в последнее время ЦБ в моменты дефицита валютной ликвидности пытался поддержать стабильность с помощью отдельных инструментов (как пример можем привести увеличение лимитов по операциям валютного репо в декабре прошлого года или лимитов по операциям валютного свопа в сентябре текущего года), поэтому, на наш взгляд, влияние фактора ликвидности на курс рубля вновь может быть ограничено».

Но есть и другая точка зрения. Например, в банке «Зенит» считают, что выплаты по внешнему долгу все же скажутся на валютном курсе, и ожидают, что рубль к концу 2017 года просядет до 60, а то и до 63 рублей за доллар. «Ослабление рубля в декабре может спровоцировать пик выплат по внешним долгам РФ в размере 19,1 миллиарда долларов, что почти вдвое выше суммарных выплат в октябре и ноябре, — предупреждает Владимир Евстифеев, начальник аналитического управления банка “Зенит”. — Среди внешних факторов стоит выделить риски более жесткой риторики ФРС, потенциальную смену ее главы. Динамика экономических показателей в США остается позитивной, и интерес к высокодоходным валютам может продолжить снижаться».

Опасный 2018-й

Напомним, валютный пик конца 2014 года был вызван резко обострившейся внешнеполитической обстановкой, обвалом нефти и отказом ЦБ от регулирования курса рубля. Кроме того, ряд экспертов утверждали, что против рубля зимой 2014/15 активно играли российские банки и только «ручное управление» помогло прекратить эту игру.

В то, что ужесточение требований к экспортерам поможет в случае кризиса, эксперты не особенно верят. «Подобные меры могли бы играть превентивную роль, смягчающую последствия кризисных явлений, но не более того. Однако на практике подобные инициативы могут лишь усилить спекулятивные настроения против рубля и снизить привлекательность российского рынка в глазах инвесторов», — опасается Юрий Кравченко, начальник отдела анализа банков и денежного рынка ИК «Велес Капитал».

При этом российский валютный рынок за последний год стал более устойчивым — причина тому, во-первых, не утихающий carry trade, поддерживающий спрос на рубль, во-вторых, более сбалансированная структура игроков. Зимой этого года Московская биржа допустила корпорации на валютный рынок — теперь они могут продавать и покупать доллары напрямую, а не через дилеров. Соответственно, если раньше крупнейшие банки теоретически могли согласованно «двигать» курс, то теперь, когда в торгах напрямую участвуют компании вроде «Роснефти» и «Газпрома», сделать это было бы труднее.

А вот сокращение carry trade представляет для рубля серьезный риск на среднесрочную перспективу, так что 2018-й может стать для российской валюты менее комфортным. «На российском рынке в настоящее время можно получить одну из наиболее привлекательных процентных доходностей в рублях, о чем свидетельствует ажиотажный спрос на аукционах ОФЗ и на депозитных аукционах Банка России. Снижение ставок на российском рынке одновременно с их ростом на западных площадках будет постепенно сокращать интерес инвесторов к российским активам», — предупреждает Юрий Кравченко, добавляя, что основные испытания отечественную валюту ожидают в первом квартале 2018 года и будут связаны с крупными погашениями российского внешнего долга в феврале и марте.

«Последние полтора года слишком много факторов играли на стороне рубля — действия нашего ЦБ и американской ФРС, общее снижение экономической активности в РФ и снижение спроса на валюту со стороны бизнеса и населения. Кроме того, за последние три года мы прошли пики выплаты валютных долгов со стороны государства и корпораций, и сейчас график платежей достаточно комфортный, что существенно снизило спрос на валюту. Но ситуация начинает меняться в худшую сторону, — объясняет Дмитрий Шишов, начальник информационно-аналитического управления БКС. — В следующем году могут возникнуть проблемы с бюджетом, денег в резервных фондах осталось не очень много, и если против нас сыграет нефть, то ситуация может сильно обостриться. Еще не закончилась и история с банковскими проблемами. ЦБ нужно будет хорошо поработать, чтобы этот рублевый навес не хлынул в валюту».