«Если бы на самом деле в мире существовал искусственный интеллект, который хотел бы этот мир захватить и поработить, первое, что он изобрел бы, — это как раз биткойн. Заставить людей многократно плодить вычислительные возможности — первый шаг к захвату мира» — такую гипотезу в духе теории заговора на Всемирном фестивале молодежи и студентов в середине октября высказал Максим Орешкин, министр экономического развития РФ. Если у искусственного интеллекта действительно есть план, то рассуждать о криптовалютах уже поздно, но без учета этой версии позиции биткойна, а также остальных криптовалют, включая некий будущий крипторубль, выглядят весьма шаткими — несмотря на все признаки бума.

Общий объем капитализации криптовалют в мире достигает 168 млрд долларов, объем дневных торгов — почти 4 млрд (для сравнения: среднедневной оборот на российском рынке акций — 0,5 млрд долларов, а на российском валютном рынке — 22 млрд). Такие суммы еще не выходят за рамки капитализации крупнейших международных компаний, таких как Apple (800 млрд долларов), но уже превосходят капитализацию крупнейших банковских учреждений мира: например, капитализация Сбербанка — 71,8 млрд долларов, Goldman Sachs — 94,6 млрд долларов. Неудивительно, что правительства многих стран, включая Россию, всерьез обеспокоены проблемой оборота криптовалют. Так, президент РФ Владимир Путин на минувшей неделе дал поручения правительству и Центральному банку начать регулирование рынка финансовых технологий к 1 июля 2018 года, включая регулирование деятельности майнеров и их налогообложение. Вместе с тем в правительстве родилась идея поставить модную технологию на службу государству: министр связи РФ Николай Никифоров недавно заявил, что необходимо как можно скорее запустить крипторубль. «Если мы этого не сделаем, то через два месяца это сделают наши соседи по ЕврАзЭС», — сказал министр, подводя итоги совещания у президента по вопросам цифровой экономики.

Между тем всем заинтересованным неплохо было бы разделять технологии и криптовалюты, созданные на их основе. Если в несомненной пользе блокчейна как технологии никто не сомневается, то угрозы от внедрения криптовалют столь велики, что чуть ли не перекрывают потенциальные выгоды.

Часть рисков в ходе совещания с членами правительства в начале октября перечислил Владимир Путин: это и возможность отмывания капиталов, полученных преступным путем, и уход от налогов, и финансирование терроризма, и, наконец, распространение мошеннических схем. «Криптовалюты выпускаются неограниченным кругом анонимных субъектов, таким образом, покупатели криптовалют могут быть вовлечены в противоправную деятельность, и, кроме того, по криптовалютам не существует обеспечения. В случае сбоя системы или надувания пузырей по ним не будет юридически ответственного субъекта», — сказал президент. Но есть и более важный момент: легализация оборота криптоактивов может привести к снижению роли государства в экономике и финансах, к распространению децентрализованных систем управления не только финансами, но и другими активами и операциями, к появлению альтернативных средств платежа. Адепты криптовалют считают, что это к лучшему: новый финансовый мир, основанный на биткойне, эфире и других цифровых активах, распространяющихся внутри распределенных реестров, будет более прозрачным, более предсказуемым, более справедливым, чем текущая финансовая система. Однако пока то, что они построили, походит скорее на ужасающий слепок самого дикого капитализма: иерархия вместо равенства, непредсказуемость, мошенники, отмывание доходов от «черных» видов деятельности. Купить биткойны за юани, находясь в Китае, а потом выехать в некий офшор и там обменять их на доллары — отличный вариант переправить капитал куда надо без всякого декларирования. Неудивительно, что 90% хакеров сегодня требуют в качестве выкупа именно биткойны (такую цифру назвал на форуме «Россия зовет!» глава «Ростелекома» Михаил Осеевский).

Вместо банков и платежных систем

Напомним, первая и на данный момент наиболее известная и распространенная криптовалюта биткойн (bitcoin) появилась в 2009 году. Ее создателем считается Сатоси Накамото. Придуманный им принцип объединил известные к тому моменту технологии криптошифрования и распределенного реестра. Создатель второй по капитализации криптовалюты, эфира, Виталик Бутерин именно в объединении этих технологий видит основную заслугу Накамото — к 2009 году технологии и криптошифрования, и блокчейна уже были известны, но Накамото сумел объединить их и заставил работать друг на друга. С помощью криптошифрования обеспечивается безопасность сделок, информация о которых хранится в цепочках блоков пользователей валюты. Пользователи, в свою очередь, получают вознаграждение как за хранение этих блоков, так и за совершение криптошифрования (более известное как майнинг). В результате складывается замкнутая экосистема, которая позволяет совершать безопасные трансграничные сделки практически любым пользователям в любом уголке мира напрямую друг с другом, без посредников. Вообще, основой любой криптовалюты является технология распределенного реестра, которая заменяет собой всех посредников между пользователями валют и обеспечивает безопасность проведения транзакций — по аналогии с тем, как это сегодня делают банки и платежные системы, но в идеале быстрее и дешевле.

Блокчейн, или технология распределенного реестра, представляет собой глобальную базу данных, информация в которой хранится в виде блоков. В каждый новый блок записывается информация о предыдущем, а все вместе они образуют единую цепочку информации. Особенность технологии в том, что каждый из блоков хранится одновременно в разных местах и у разных пользователей. Вся информация открыта, а для записи нового блока необходимо подтверждение от всех пользователей о том, что данные верны. Для верификации и применяется технология криптошифрования: каждый участник сети, прежде чем записать новые данные в блок, должен решить очень сложную математическую задачу. Если данные, предлагаемые для записи, верны, то все пользователи решают одну и ту же задачу и получат одинаковый ответ, что становится достаточным основанием для их внесения в блокчейн. В противном случае решения задачи будут различными, что сделает невозможным запись данных в блок, и информация будет признана недостоверной. Блокчейн как технология может быть использован почти в любой сфере жизни человека для достоверного ввода, хранения и обработки больших объемов информации — уже сейчас блокчейн-технологию применяют в России в Национальном расчетном депозитарии для обеспечения конфиденциальности транзакций, в ряде банков, включая Сбербанк и Альфа-банк, и т. д. Кроме того, правительство уже поручило Росреестру рассмотреть возможность записи протоколов по учету прав на недвижимое имущество на блокчейне. О том, как блокчейн может быть встроен в традиционный финансовый бизнес, «Эксперт» уже подробно рассказывал (см. «Банк нельзя перевести на блокчейн», № 36 за 2017 год). Таким образом, блокчейн как технология способен значительно изменить наше представление об организации любых процессов и управлении ими.

Крипторубль: миссия выполнима, но не нужна

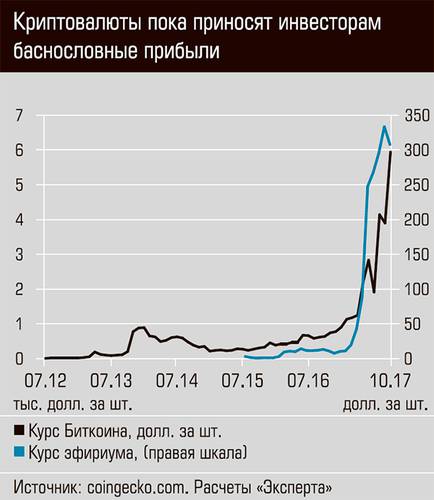

Сейчас в мире существует более тысячи различных криптовалют. Наиболее известная и распространенная из них, конечно, биткойн. У него же наибольший вес в совокупной капитализации криптовалют — 56%. Его курсовая стоимость уже превышала 6000 долларов, а капитализация на пике составила 96,8 млрд долларов. Вторая по капитализации криптовалюта, эфир, значительно отстает и по стоимости единицы — около 295 долларов, и по размеру капитализации — 28,1 млрд долларов. Вклад в совокупную стоимость остальных криптовалют гораздо ниже, как и их популярность. Подсчитано, что появление каждой новой валюты отбирает у биткойна часть его курсовой стоимости — в противном случае он уже стоил бы около 10 тыс. долларов. Тем не менее новые валюты все появляются и появляются, а стоимость биткойна, несмотря на все предсказания и прогнозы, продолжает расти. Правительства многих стран не только изучают криптовалюту как некий феномен, но и рассматривают возможность эмитировать собственную криптовалюту.

В России отношение к криптовалютам неоднозначное. С 2014 года Центральный банк, Министерство финансов и Росфинмониторинг неоднократно сообщали о своем негативном отношении к этому явлению. Так, Минфин заявлял о разработке законопроекта, запрещающего оборот криптовалют в России, и предлагал установить уголовное наказание за нарушение этих норм. Центробанк предупреждал о рисках, связанных с использованием криптовалют, еще в 2014 году и подтвердил свою позицию в сентябре 2017-го. В 2014 году ЦБ причислил криптовалюты к денежным суррогатам, оборот которых запрещен на территории России. В сентябре 2017-го Центробанк опубликовал еще одно письмо о регулировании криптовалют, в котором обращает внимание, что все операции с криптовалютами находятся вне российского правового поля. «Операции с криптовалютами несут в себе высокие риски как при проведении обменных операций, в том числе из-за резких колебаний обменного курса, так и в случае привлечения финансирования через ICO. Существуют также технологические риски при выпуске и обращении криптовалют и риски фиксации прав на “виртуальные” валюты», — говорится в документе.

Одновременно с призывами создать крипторубль президент указал, что регулировать всю криптосферу необходимо «с учетом того, что рубль останется единственным законным средством платежа на территории России» — это означает, что как средство платежа биткойн в нашей стране узаконен не будет.

Мнения экспертного сообщества по отношению к крипторублю разделились. Дело в том, что выпуск крипторубля как национальной криптовалюты подразумевает создание блокчейн-сети с централизованной аутентификацией и единым эмитентом в виде Центробанка, а значит, с государственным контролем. «Если мы говорим о крипторубле как о национальном рубле, как о чем-то связанном с нашим государством, то в этом смысле сегодняшняя платежная система Банка России и сегодняшний безналичный рубль полностью подходят под определение крипторубля», — считает Константин Корищенко, доктор экономических наук, заведующий кафедрой фондовых рынков и финансового инжиниринга РАНХиГС. Любую криптовалюту от национального платежного средства отличает анонимность, отсутствие государственного контроля, отсутствие посредников и прозрачность при совершении сделок. «Если мы говорим о крипторубле, то кто его будет майнить? Если Банк России, то здесь нет никакой анонимности, здесь есть эмитент в виде государства, он не будет свободно использоваться в глобальной экономике, то есть большинство плюсов криптовалют не будут присущи крипторублю. Возникает вопрос: зачем он тогда нам нужен? Как он повлияет качественно на нашу экономику, на существующую систему расчетов?» — рассуждает Светлана Криворучко, глава Центра платежных систем при Финансовом университете при правительстве РФ.

На эти вопросы есть ответы у тех, кто последовательно выступает за выпуск крипторубля, — как ни странно, в первую очередь это непосредственные участники рынка криптовалют. «Крипторубль я уже лоббирую года два-три, — рассказал “Эксперту” Сергей Сергиенко, австралийский бизнесмен, CEO блокчейн-проекта Сhronobank.io; партнер ICO Promo. — Это очень хорошая инициатива, чем скорее Россия это сделает и начнет тестировать, тем лучше». По его мнению, крипторубль может уменьшить зависимость нашей страны от доллара, а также поможет повысить эффективность транзакций, снизить операционные издержки в экономике или даже свести их к нулю.

Однако на деле эмиссия крипторубля вряд ли поможет снизить транзакционные издержки — ведь процедура исполнения и подтверждения операций останется прежней: платежная инструкция отправится в платежную систему Банка России от некоего банка А, а Центральный банк в свою очередь и банку А, и банку Б как получателю подтверждает, что такая инструкция пришла, что она исполнена, что зачислено такое-то количество рублей, и так далее. Много говорят о некой пользе крипторубля для Крыма, однако совершенно неясно, как технически это может помочь наладить ситуацию с финансовыми услугами на полуострове — идея построить там анклав, где будут ходить исключительно крипторубли, выглядит слишком утопической, чтобы говорить о ней всерьез.

ICO или IPO?

ICO, Initial Coin Offering, — форма привлечения инвестиций в виде выпуска и продажи инвесторам новых криптовалют (токенов). Первые ICO проводились на блокчейне и носили скорее благотворительный характер: пользователи жертвовали свои криптомонеты на интересные, по их мнению, проекты, а взамен не получали ничего. В 2017 году начался бум ICO, которые стали дешевым способом собрать необходимую сумму для старта проекта. Взамен «инвесторам» раздавались токены, которые гарантировали некую долю в будущих доходах проекта. Масштаб бума впечатляет. С начала 2017 года с помощью ICO одни только российские компании привлекли около 293 млн долларов, тогда как с помощью традиционных механизмов венчурного инвестирования в 2016 году привлечено лишь 128 млн долларов. Об этом в рамках форума «Открытые инновации» рассказал Василий Белов, генеральный директор ООО «Сколково — Венчурные инвестиции». По этому показателю Россия занимает не последнее место — всего в мире с помощью ICO с начала 2017 года собрано около 2 млрд долларов.

Интерес компаний к привлечению средств через ICO участники рынка объясняют в большей степени маркетингом, нежели принципиально иным качеством механизма привлечения средств. Хотя у ICO есть несомненный плюс — возможность предоставлять инвесторам самый большой набор прав, а не только купоны или дивиденды.

«Электронный актив, данные о котором хранятся в распределенном реестре, может быть обеспечен различными активами, имуществом, правами. Навскидку можно выделить следующие типы: обеспеченные имуществом, обеспеченные вычислениями — проведенной “работой”, обеспеченные имущественными правами (utility), обеспеченные правами, аналогичными правам по ценным бумагам», — поясняет Константин Свириденко, генеральный директор АО «Восход».

«ICO гораздо более технологично и концептуально соответствует духу времени, в котором мы находимся. Именно через ICO в мире появляются и продолжат появляться наднациональные компании, которые будут основной движущей силой на пути к трансграничной цифровой экономике. И я убежден, что в обозримом будущем ICO как явление вберет в себя лучшие практики IPO и VC-фандинга (финансирование венчурных инвестиций. — “Эксперт”), это необходимо для структуризации индустрии и ее дальнейшего роста», — уверен Анатолий Каплан, основатель журнала о криптовалютах ForkLog, CEO ForkLog Consulting.

Правда, есть одна серьезная проблема. Многие эксперты и участники рынка уже предупреждают, что не менее 90% проектов, привлекающих средства через ICO, инициированы либо мошенниками, которые и не думают возвращать собранные средства, либо люди, которые не умеют управлять бизнес-процессами.

«Есть очень много людей, которые пытаются совершать определенные мошеннические действия и каким-то образом незаконно собирают денежные средства, — поясняет Светлана Криворучко. — Здесь может помочь только регуляторное вмешательство».

Однако регулируемые размещения у нас уже есть — это IPO и размещения облигаций. Есть даже возможность привлекать средства в новые проекты через площадку «Восход» и обеспечивать их клиринг, а также через сектор РИИ Московской биржи, который обеспечивает выход на рынки для привлечения капитала малым и средним компаниям высокотехнологического сектора экономики.

ICO интересны венчурным фондам — но не как сфера для инвестиций, а скорее как еще один способ привлечения средств в проекты. «Сейчас венчурные фонды рассматривают краудфандинг как метод поднятия денег, но не инвестиций, — рассказал Олег Железко, основатель и управляющий партнер Da Vinci Capital Management в ходе форума “Открытые инновации”. — Для фонда очень важно заработать деньги инвесторам, особенно во время бума». По мнению венчурных инвесторов, ICO интересная тема, но венчурные фонды несут ответственность за деньги инвесторов и поэтому до тех пор, пока регулирование и оценка таких проектов не станет более прозрачной, инвестировать в ходе ICO они не собираются.

Революция денежной системы

Фактически криптовалюты означают новый этап в развитии денежного обращения. Кажется, что, еще поднабрав силы, они смогут существенно перестроить всю финансовую систему.

«То, что криптовалюты появились в 2009 году, это не случайность, это некий исторический ответ на проблему долговых денег, — считает Константин Корищенко, – Мы сейчас вернулись на следующий виток товарных денег, но только на более высокой стадии. До двадцатого века основой денежного обращения было золото, но в своем товарном виде. Сейчас у нас “квазизолото”, то есть криптовалюты, которые могут стать основой денежного обращения, но уже на другом уровне развития технологий. Биткойн, запущенный в 2009 году, — это отказ от долговых денег, новый виток эволюции».

Напомним, согласно теории, есть два вида денег — товарные и долговые. Товарные деньги обеспечивались золотом или другим товаром, который имел дополнительную ценность и мог быть использован не только как средство платежа. Такая система денежного обращения не подразумевала масштабного кредитования — ни один банк не мог выдать в кредит средства, которыми не располагал фактически. Тогда как сегодня механизм эмиссии денег основан преимущественно на кредитовании банков и государства. Собственно, долговые деньги — это безналичные деньги, которые хранятся на счетах в коммерческих банках и в Центральном банке. По сути, они эмитированы только виртуально и существуют в виде цифр на счетах клиентов. Они отличаются от наличных или бумажных денег, которые являются обязательством, скажем, Банка России, тем, что обеспечены только обязательством этих банков перед своими клиентами вернуть средства по первому требованию. Но в критической ситуации коммерческий банк может отказаться от исполнения своих обязательств, и только система страхования вкладов защищает средства вкладчиков.

Один из главных рисков введения криптовалют во всеобщий оборот — это риск потерять кредитную природу денег. Ведь криптовалюта — это новые товарные деньги. «Биткойны, так же как любые альткойны, существуют независимо ни от чего. Любой, кто их держит, владеет ровно этим количеством криптомонет — нет никаких долгов, никаких обязанностей, никаких банков, никаких посредников. Это примерно, как если вы держите в руках кусок золота — монету или слиток. У вас есть что-то, что вам принадлежит физически и что может выполнять функцию денег», — поясняет Константин Корищенко.

Все это еще один риск внедрения криптовалют. Сейчас вся мировая экономика основана на кредите и долговых деньгах. С появлением криптовалют с их «товарной» сущностью, возможна более глубокая трансформация финансовой системы – кредит как механизм долговых денег может потерять свое влияние или кардинально изменить свою форму. «Сейчас есть возрастающий рост недоверия к фиату — неважно, доллар или евро, иена или фунт, мир ищет новый “якорь”, — поясняет Константин Корищенко. — Возможно, это криптовалюты. Как и в случае с золотом, можно сделать формально договор займа, как в золоте, так и в криптовалюте. Но разница в том, что у золота нет удобного механизма обращения, а у криптовалют — есть».

«Кредит вряд ли когда-то исчезнет. Другой вопрос, что кредитная система, с которой нам приходится иметь дело в странах бывшего СССР, далека от того, что можно назвать бизнесом, как и львиная доля банковского сектора. Будущее в этом отношении в том числе за автоматизированными кредитными системами на базе искусственного интеллекта и P2P-кредитованием», — считает Анатолий Каплан.

Однако более технологичные, умные и удобные сервисы по кредитованию вовсе не должны быть связанны с криптовалютами. Выдавать кредиты на основе новых технологий можно и в традиционных валютах, как показывает опыт многочисленных краудфандинговых и P2P-площадок.

«Как механизм финансирования кредит может уступить место использованию принципа софинансирования, который заложен в токенах и ICO», — полагает Константин Корищенко. Однако тут мы возвращаемся к вопросу регулирования этой сферы — а регулирование неминуемо сделает процедуру гораздо более сложной и дорогой, максимально приблизив ее к уже имеющимся облигационным займам и IPO на традиционных биржах.

Равенство не для всех

Для первых пользователей криптовалют все технологические риски и риски утраты средств и мошенничества отступали на второй план перед возможностью попробовать что-то новое, стать первопроходцем. Это сейчас стоимость одного биткойна достигает шести тысяч долларов, а тогда за один доллар можно было купить 1,3 биткойна.

Сейчас стоимость криптовалют, их совокупная капитализация и количество участников рынка уже не позволяют игнорировать угрозы и риски крипторынка.

«Технологические риски в том, что эти валюты будут дробиться. Информация может быть украдена. Это же все-таки цифровой мир и в нем хакерство и прочие нехорошие действия сильно развиты», — напоминает Константин Корищенко.

Биржа — наиболее слабое звено, уже известны случаи, когда пользователи лишились собственных средств из-за того, что криптобиржа подверглась хакерской атаке либо ее серверы были арестованы. Так, в результате хакерской атаки на серверы японской криптобиржи MTGox было утрачено около 8,75 млн долларов, или 200 тыс. биткойнов. Биржа прекратила свое существование. Другим примером стала биржа BTC-e, ее серверы были арестованы ФБР США. В обоих случаях пользователи лишились доступа к своим кошелькам и криптовалютам. Правда, биржи хранили данные о сделках на собственных серверах, а не в системе распределенного реестра, а поэтому нельзя сказать, что причиной удачной реализации хакерской атаки стало несовершенство технологии блокчейна.

Но есть и примеры несовершенства технологии — например, клиенты платформы по управлению инвестициями The DAO чуть не лишились 3,6 млн эфира. Хакеры обнаружили ошибку в программном коде блокчейна, на котором работала платформа, и вывели около 3,6 млн эфиров, эквивалентных на момент взлома 65 млн долларов. Затем взлом был остановлен, ошибка в коде устранена, а создатели платформы во главе с Виталиком Бутериным решили отмотать назад записи блокчейна по незаконному выводу средств из программы, в результате все сделки, совершенные в момент организации хищений, были отменены, как и само хищение, большинство пользователей смогли полностью вернуть свои средства. Однако блокчейн эфира разделился на две ветки (произошел форк), не все его участники согласились с «откатом».

Все эти риски в основном угрожают самим пользователям и на первый взгляд не могут угрожать обществу в целом или государству. Но ведь сам принцип, на котором работают криптовалюты, технология распределенного реестра, содержит идею о децентрализации, идею о том, что равноправное сообщество пользователей может самостоятельно управлять даже денежной системой в глобальном масштабе.

«У каждого пользователя блокчейн-сети шанс повлиять на результат куда больше, чем есть сейчас в мире реальных денег», — полагает Константин Свириденко. Даже сейчас, когда пользователи того или иного блокчейна сталкиваются с угрозой извне, они способны с ними справиться и договориться. «Форки, по своей сути, и являются волеизъявлением сообщества, которое таким образом высказывает свое отношение к внедряемым изменениям. В случае с децентрализованными сообществами у них нет решения сверху, есть лишь консенсус, которого они достигают голосованием в рамках своей сети, так или иначе сигнализируя об этом», — продолжает Свириденко. И даже текущее неравенство, которое существует внутри этих децентрализованных систем и проявляется при передаче преимущественного права на получение криптомонет майнерам, по мнению эксперта, вполне укладывается в понятие о равенстве и справедливости. «Майнеры — это люди, которые поддерживают работоспособность сети, именно они занимаются процессингом ваших транзакций ровно так же, как платежные системы. Да, на текущий момент во многих системах они являются и органом эмиссии новых монет, но объем этой эмиссии ограничен», — говорит г-н Свириденко.

«Основная сложность заключается в том, что мы живем в мире, который управляется государством. Если что-то не так, мы идем и обращаемся к государству, чтобы оно разрешило нашу проблему, а криптовалюта — это модель саморегулирования. В принципе она провоцирует людей уходить из государственной системы. То есть если у вас нет дома, нет машины, нет счета в банке, есть независимая валюта, то еще один шаг, и вы скажете: “А зачем мне нужно гражданство? Зачем я буду платить налоги? Зачем мне нужно служить в армии?”» — рассуждает Константин Корищенко. Готовы ли мы к такой свободе и к реальному саморегулированию?

Пока самый очевидный вариант развития событий выглядит так: блокчейн, как и другие новые технологии, активно встраиваются в существующую финансовую систему; криптовалюты, как и ICO, берутся в большинстве стран «золотого миллиарда» под регулирование и тем самым утрачивают большую часть своей привлекательности. Эйфория сходит на нет.