Доля юаня в международных расчетах провалилась в октябре до самого низкого уровня с апреля 2014 года. Итоги свежего мониторинга международной расчетной системы SWIFT, обнародованные на прошлой неделе, произвели эффект холодного душа.

Согласно данным SWIFT, в прошлом месяце доля юаня опустилась до 1,46% с 1,85% в сентябре. Показатель сократился почти вдвое с пикового уровня, достигнутого в 2015 году, хотя рынки ожидали, что юань будет укреплять позиции, после того как два года назад МВФ включил юань в корзину валют для расчета специальных прав заимствования — расчетной валюты фонда.

И динамика, и сами невеликие цифры, казалось бы, не оставляют шансов амбициям КНР стать законодательницей мод в глобальном финансовом мире, а в перспективе сбросить американский доллар с пьедестала главной мировой валюты.

Однако не будем торопиться с выводами. Китайская цивилизация — одна из древнейших на Земле, у ее представителей совсем иное восприятие времени, чем у вечно спешащих англосаксов. Попробуем разобраться с актуальным деревом приоритетов Китая в валютно-финансовой сфере.

В моменте третий эшелон

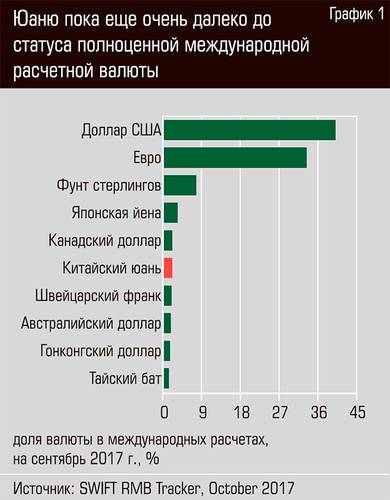

Даже в расчете по текущему обменному курсу китайский ВВП составляет 15% мирового, тогда как на расчеты в юанях приходится менее 2% стоимости международных расчетов (см. график 1). У американского доллара диспропорция обратная: эта валюта опосредует почти 40% расчетов в мире, в то время как США формируют четверть глобального ВВП. Это можно рассматривать как своеобразную премию за статус главной резервной валюты.

К сожалению для китайцев, быстро нарастить долю юаня в трансграничных расчетах непросто. Более того, за последние два года она даже слегка снизилась (на несколько десятых долей процента). Видимо, сказалась девальвация юаня и расширение коридора его текущих колебаний. Институт двусторонних свопов в национальных валютах, соглашения о которых китайский центробанк за последние восемь лет заключил более чем с тремя десятками ЦБ самых разных стран мира — как своих серьезных торговых партнеров вроде Гонконга, Южной Кореи и Малайзии, так и неожиданных Исландии и Албании, на кругленькую сумму 3,3 трлн юаней, или примерно 480 млрд долларов, не принес пока волшебных результатов. До сих пор около 70% «международных» расчетов в юанях обслуживают торговые потоки между Китаем и Гонконгом, часто это внутрикорпоративные платежи между подразделениями крупных компаний, многие из которых имеют подразделения в Гонконге.

Доллар США продолжает доминировать в мире не только как средство платежа, но и как инструмент инвестиций и сбережений. Опираясь на явное доминирование американских рынков капитала в мире по емкости, инструменты, номинированные в долларе, формируют 40% глобальной стоимости долговых инструментов. На долларовые активы приходится 60% международных резервов государств.

По капитализации рынка акций (7,3 трлн долларов в 2016 году) Китай занимает второе место в мире, однако разрыв с лидером, США, очень серьезен (3,7 раза). Емкость облигационного рынка Китая еще больше, порядка 9,5 трлн долларов (считая и государственные, и корпоративные бумаги), но здесь Китай только третий в мире (вторая — Япония), а разрыв с лидирующей Америкой еще больше (четыре раза, см. график 2; Россию на этом графике не ищите — наши рынки ценных бумаг за пределами первой десятки по емкости в мире).

Кроме того, стерильное сравнение рынков по объемам в данном случае не вполне корректно. Доступ на рынок ценных бумаг материкового Китая (правила фактически офшорного анклава — Гонконга — куда либеральнее) все еще сохраняет серьезные ограничения для иностранных инвесторов. В результате на сегодняшний день нерезиденты владеют менее 2% китайского облигационного рынка (сравните с 33-процентной квотой иностранцев на рынке российских ОФЗ и почти 37-процентной на рынке еврооблигаций РФ).

Ожидаемое снятие ограничений для иностранцев позволит включить китайские облигации в ведущие облигационные индексы (Global Aggregate Index и World Government Bond Index совместного «производства» Bloomberg и Barclay’s, а также Emerging Markets Bond Index от J. P. Morgan). Это автоматически откроет облигационный рынок материкового Китая для масштабных инвестиций широкого круга институциональных инвесторов, что позволит, по оценкам ведущих инвестиционных домов, удвоить его емкость уже к 2020 году, сократив отставание от американцев до двукратного.

«Сейчас Китай готовит многофакторную либерализацию финансового рынка, — рассказывает главный директор по финансовым исследованиям Института энергетики и финансов Михаил Ершов. —Это будет предполагать более активную эмиссию облигаций, выраженных в национальной валюте, повышение доступа нерезидентов к покупке этих бумаг, увеличение доли иностранных банков в китайской финансовой системе и прочее. Через три года планируется снять ограничение на долю нерезидентов на фондовом рынке, которая сейчас лимитируется 51 процентом».

Однако все это дела будущего. Сегодня же, надо признать, не наблюдается даже консенсуса относительно целесообразности форсированной экспансии юаня в мировую валютную лигу в самом китайском руководстве. Одна «фракция» элиты, прежде всего к ней относится китайский ЦБ, всячески поддерживает интернационализацию юаня, причем в качестве главного мотива они называют ослабление опасной зависимости от доллара и долларовых активов.

Косвенный, но стратегически не менее важный мотив: интернационализация — хорошая «обложка» для либерализации валютного режима и режима работы рынков капитала в стране, бесконечно сохранять «особость пути» без потери эффективности невозможно. «Китай должен отказаться от контроля капитального счета и позволить рынку, а не государству, определять стоимость валюты. Ни одному государству не удалось создать открытую экономику, сохраняя мощный валютный контроль», — заявил недавно в программном интервью глава Народного банка Китая (People’s Bank of China, PBoc) Чжоу Сяочуань.

Есть и «оппозиционная» фракция. Многие госпредприятия и госбанки Китая привыкли к комфортному режиму существования с фиксированными процентными ставками и прямым кредитованием по указке местных властей. Для них либерализация финансовой системы, открытие рынков капитала для внешней конкуренции смерти подобно.

По иронии судьбы Дональд Трамп, обрушивавший во время своей предвыборной кампании гром и молнии на Китай как главного валютного манипулятора, заняв президентское кресло, сменил гнев на милость. От критики не осталось и следа. Более того, в стане мейнстримных экономических аналитиков уже не вызывает отторжения и сохраняющаяся «несвобода» инвестиционного и валютного режимов КНР. Так, в своей недавней записке экономист Федерального резервного банка Далласа Скотт Дэвис прямо указывает, что капитальный контроль укрепляет курс юаня, а это ключевой фактор, удерживающий финансовую систему КНР от полномасштабного кризиса. Конечно, эта статья не выражает официальную позицию ФРС или Минфина, но все же она довольно симптоматична. Похоже, США сегодня скорее заинтересованы в сохранении статус-кво, что логично: время играет на руку догоняемого.

Ибу ибу ди, дадао муди

Врастание в мировую лигу резервных валют — дело непростое и небыстрое. Собственно, китайцы никуда и не торопятся, следуя своей излюбленной поговорке «шаг за шагом достичь цели» (в русской транскрипции она звучит забавно «ибу ибу ди, дадао муди»).

В официальных документах цель превращения юаня в мировую валюту была поставлена впервые еще в 2006 году, когда вышел в свет доклад «График, путь и стратегия интернационализации юаня», подготовленный исследовательской группой Народного банка Китая.

За прошедшие десять лет «с хвостиком» на этом пути было сделано много больших и мелких шагов. Причем складывается впечатление, что последние три года частота шагов не просто увеличивается. Скорее речь идет о некоторых фундаментальных сдвигах в экономической системе Китая, которые, вероятно, сместили задачу возвышения юаня с позиции главного приоритета.

В отличие от широко распиаренной стратегии Китая «Один пояс, один путь» примерно в то же время, осенью-зимой 2013 года, в Китае стартовал процесс переналадки валютно-финансовой системы. Отдельные ее составляющие не являются тайной, однако общий замысел не был объявлен и прокомментирован ни политическим руководством страны, ни денежными властями. Остается самостоятельно составить пазл и попробовать рассмотреть, на что может быть похожа получившаяся картина.

Мы постараемся не пропустить важные кусочки пазла и попробовать сложить из них общую картину. Итак, поехали.

Декабрь 2013 года. Многолетняя ревальвация юаня к доллару США «меняет знак»: начинается волнообразная (с существенно большей волатильностью текущих изменений) девальвация юаня, которая продлится три года, до ноября 2016-го. За это время в номинальном выражении юань ослабел к доллару на 13% (см. график 3). Для динамики курса рубля это пустяк — аналогичные пируэты рубль преодолевает легко за пару-тройку месяцев. Однако для меняющегося в существенно меньших пределах юаня, курсовая политика в отношение которого — управляемое, а не свободное плавание, это очень много.

«В указанный период доллар США дорожал ко всем мировым валютам», — справедливо урезонил нас Марсель Салихов, руководитель экономического департамента Института энергетики и финансов. Тем не менее очевидно, что ослабление юаня имело и внутренние причины.

Ревальвация юаня 2006 2013 годов сопровождалась агрессивным накоплением международных резервов, подобравшихся на пике вплотную к невообразимой цифре — четыре триллиона долларов. В середине 2014 года резервы тоже «включают реверс» — за следующие два с половиной года они усыхают на четверть, и лишь в начале 2017-го сжатие резервов сменяется стабилизацией, а с лета и едва уловимым ростом (см. график 4). Больше половины из триллиона долларов сгоревших китайских резервов PBoC потратил на валютные интервенции, сдерживая девальвацию женьминби (в переводе с китайского — народные деньги; официальное внутреннее название национальной валюты).

Начало 2015 года. Актуализируется реструктуризация международных резервов Китая — PBoC начинает сбрасывать американские госбумаги, но резко увеличивает свои золотые авуары.

«Еще в начале 2000-х руководство КНР приняло решение о расширении добычи золота в стране, — делится с ʺЭкспертомˮ не широко известными подробностями известный китаевед Андрей Островский, заместитель директора Института Дальнего Востока РАН. — На эти цели были брошены ведущие китайские геологи-разведчики и эксплуатационники, были выделены огромные деньги для привлечения ведущих специалистов-китайцев из других стран мира, где имелись разработки месторождений золота».

За один только 2015 год золотой запас Народного банка Китая увеличился на 708,2 тонны, при том что вся национальная добыча этого металла в том году составила 490 тонн. Разбежка цифр может быть объяснена двояко. Так, ряд наблюдателей считает это курьезом китайской статистики (на самом деле скупка началась раньше, но в официальных отчетах вся была показана в 2015 году; эта версия вполне вероятна, так как в 2016 году прирост золотого запаса Китая составил «всего» 91 тонну).

Однако не исключен и другой вариант: китайский ЦБ скупал не только «свежее» золото, но и его запасы, имевшиеся у банков и населения, а также у иностранцев. Такая возможность появилась в сентябре 2014 года — это еще один важный кусочек нашего пазла — когда заработало международное отделение Шанхайской золотой биржи. Иностранцы получили доступ к спотовым и фьючерсным поставочным контрактам на золото, серебро и платину с ценами и расчетами в юанях, причем континентальных, а не офшорных, обращающихся за пределами материкового Китая, преимущественно в Гонконге.

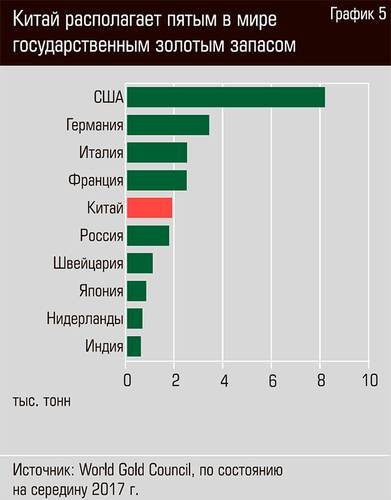

Так или иначе, на середину 2017 года Китай располагает уже пятым в мире государственным золотым запасом в размере 1842 тонн (см. график 5). «В итоге китайский юань является одной из наиболее обеспеченных золотом валют в мире, — комментирует Михаил Ершов. — Объем всех китайских золотовалютных резервов в два с половиной раза превышает объем денежной базы юаня. Для сравнения: в Швейцарии резервы в 1,3 раза больше денежной базы швейцарского франка, а в других ведущих странах, например в США и Японии, — резервы меньше денежной базы национальных валют в 2,5 10 раз».

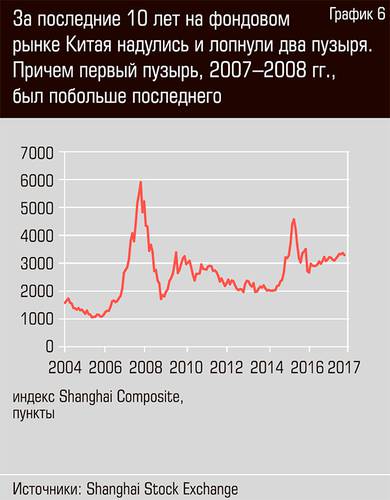

Еще один кусок пазла: схлопывание (любители конспирологии уверены, что рукотворное) пузыря на фондовом рынке в июне июле 2015 года. Всего за месяц Шанхайская фондовая биржа потеряла почти треть капитализации, 2,8 трлн долларов. Любопытно, что это уже второй пузырь, лопнувший на фондовом рынке Китая за последние десять лет, причем первый пузырь, образца 2007 2008 годов, был помасштабнее (см. график 6).

Еще более любопытно, что какого-либо долгосрочного тренда у главного китайского индекса акций Shanghai Composite — обычно слабо или сильно, но растущего, хотя бы в силу банальной инфляции, — не прослеживается. Фактически это ровная горизонтальная линия. Поневоле приходит на ум гипотеза, что главная функция фондового рынка Китая — канализация избыточной (горячей) денежной массы, которая периодически сгорает там в лопнувших пузырях. Но мы отвлеклись.

Биржевой коллапс усиливает давление на курс юаня и отток капитала, с целью торможения которого в начале 2016 года PBоC принимает комплекс специальных мер.

«Ключевая мера была вовсе не административного толка, — напоминает Марсель Салихов. — речь идет о завершенной к октябрю 2015 года отмене потолка процентной ставки по банковским депозитам, который ранее устанавливался центробанком. Это отчасти способствовало притоку средств населения на фондовый рынок и вызвало спекулятивный перегрев биржи. После схлопывания пузыря НБК справедливо решил, что лучше дать банкам возможность предложить гражданам более привлекательные инструменты сбережений, чем бороться потом с последствиями схлопывания нового пузыря».

Однако эти драматические события не помешали МВФ в ноябре 2015 года, спустя пять лет после отклонения первой заявки, принять решение о включении юаня с 1 октября 2016-го в состав валют корзины СДР. С долей в корзине 10,92% юань опередил британский фунт стерлингов и японскую иену, пропустив вперед себя только безоговорочных лидеров доллар США (40,47%) и евро (32,89%, см. график 7).

Смелый мазок кисти

«Конечно, включение юаня в корзину СДР — это политически знаковый шаг, «в деньгах» это никакой не game changer, — продолжает Марсель Салихов из ИЭФ. — По сути это означает дополнительный чистый спрос на юаневые активы в мире в пределах пары десятков миллиардов в долларовом эквиваленте. В масштабах китайской экономики это сущий мизер».

А вот совсем недавняя история. В сентябре 2017 года Китай делает серьезную заявку на резкое повышение роли юаня в международных расчетах. Было объявлено о начале подготовке к запуску на Шанхайской энергетической бирже поставочных фьючерсных контрактов на сырую нефть с ценообразованием и расчетами в юанях.

Параллельно в СМИ просочились (либо были вброшены?) слухи о консультациях официальных лиц Китая и Саудовской Аравии о переводе двусторонних расчетов за нефтяные поставки с американских долларов на юани. Похоже, Китай решил изменить своей тактике постепенного наращивания мощи и не бороться за десятые доли процента, а решительно перекроить расстановку сил в мировых резервных валютах. Подобно тому как в 1970-е годы успешные увещевания госсекретаря Генри Киссинджера глав стран ОПЕК перейти в торговле нефтью на доллары окончательно закрепило статус гринбэка как резервной валюты номер один в мире, китайские руководители сорок лет спустя решили провернуть подобный трюк. При этом сохраняя ограниченную конвертируемость юаня как залог финансовой стабильности.

«По мере развития инициативы «Один пояс, один путь» процесс юанизации мира будет затрагивать все больше стран на маршрутах «Одного пояса, одного пути» — Казахстан, Азербайджан, Пакистан, Турция, Афганистан далее везде, — считает Андрей Островский из ИДВ РАН. — Китай, как США и ЕЦБ, тоже получил в свои руки инструмент для печатания пока лишь инвестиционных денег — Азиатский банк инфраструктурных инвестиций, который опирается на потенциал мощной китайской экономики и экспорт вполне востребованной китайской продукции за рубеж».

Искусство каллиграфии немыслимо без импровизации. Но будет ли понятен миру последний изящный завиток китайского иероглифа?

Новая модель

Итак, резюмируя, можно ли говорить о смене модели валютно-финансового регулирования в Китае в 2014 2017 гг?

Похоже, именно так. Старая система обслуживала экспортно-ориентированную модель, которая требовала стабильности курса юаня, вела к накоплению капитала, который в основном оседал в госдолге США. По большому счету слом экспортно-ориентированной модели наметился еще десять лет назад — экспортная и импортная квоты Китая достигли максимума еще до мирового кризиса 2009 года и с тех пор выраженно сокращаются (см. график 8).

«Доля внутреннего спроса будет повышаться, доля экспорта и инвестиций — снижаться, — считает Марсель Салихов. — Эта даст возможность снизить текущий счет и постепенно перейти к статусу импортера капитала. Одновременно происходит постепенный переход к плавающему курсу и переход на инструменты процентной ставки в качестве денежно-кредитной политики. Китайские власти понимают, что статус резервной валюты для юаня в ближайшее время невозможен и вреден, что это некоторая стратегическая цель. Поэтому предпринимают статусные шаги (SDR, юаневые фьючерсы и проч.), но не делают каких-либо резких шагов и не отказываются от мер по контролю над потоками капитала».

«В китайской финансовой системе нужно видеть главное — ее настройку на стимулирование сверхбыстрого роста, финансовый форсаж, — считает Яков Миркин, заведующий отделом международных рынков капитала ИМЭМО РАН. — В 2016 году монетизация экономики КНР достигла уже 208 процентов ВВП и продолжает расти. Как следствие, параллельно росла насыщенность экономики кредитами, которые более чем двукратно превосходят размеры ВВП. Если к этому добавить крайне низкое налоговое бремя (ниже 30% ВВП), дешевое государство (индикатор «Конечное потребление государства / ВВП» значительно ниже, чем в России), более чем двукратное превышение ввоза прямых иностранных инвестиций над вывозом, то получим в итоге очень высокую норму накопления. По предварительным оценкам, доля инвестиций в ВВП в 2017 году в Китае составит 44 процента. В России мы болтаемся около 20 процентов и, как следствие, находимся в зоне низких темпов роста. Все проблемы возникнут при переходе экономики Китая из форсажа в норму и при усилении рыночных элементов в экономической модели страны. Но когда государство уступит командные высоты в экономике рыночным институтам? Бог знает».

В подготовке статьи принимал участие Павел Быков